异地扩张虽带来一定利好,但由于经营管理协调性不足,异地扩张也容易给公司带业绩风险

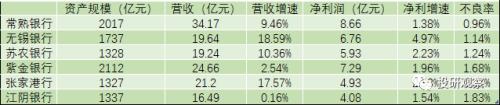

近期,常熟银行(行情601128,诊股)发出了上市农商行的首张期中成绩单。据半年报显示,常熟银行上半年实现营收34.17亿元,同比增长9.46%,净利8.67亿元,同比增长1.38%。

常熟银行2001年12月成立,2016年9月在上交所上市,第一大股东为交通银行(行情601328,诊股),持股9.01%。截至2020年6月末,常熟银行资产总额突破2000亿元大关,达到2016.91亿元,较上年末增长9.12%。

今年6月,常熟银行发布对外投资公告,拟入股镇江农商行成为其第一大股东。此投资方案遭到了该行大股东的反对,截止目前为止,此项投资尚在进行中。

营收净利增速放缓,净息差下降至3.30%

据半年报显示,今年上半年,常熟银行实现营收34.17亿元,同比增长9.46%;净利润为8.67亿元,同比增长1.38%。

今年前两个季度,常熟银行营收分别为16.97亿元、17.19亿元,同比增长10.41%、8.54%,均保持正增长;净利润5.10亿元、3.57亿元,同比增长14.05%、-12.5%。其中,二季度净利润环比下降30%。

《投研观察》发现,其营收净利增速明显放缓。数据显示,去年同期,常熟银行营收净利增速分别为13.63%、20.16%。目前江苏省内有六家农商行发布了半年报。而常熟银行作为规模第二大的农商行,净利增速却为倒数第一。

为何该行营收净利增速较低且下降速度之快呢?《投研观察》就此问题发函询问常熟银行,截至截稿日期,并未收到该行的回复。

从该行的各项收入上来看,据半年报显示,常熟银行实现利息净收入29.80亿元,同比增长10.15%;非利息净收入4.37亿元,同比增长4.96%。

其中手续费及佣金净收入1.78亿元,同比减少5.77%,主要由于该行为推广“码上付”产品,为客户承担渠道费用所致。此外,该行的净息差也较上年年末下降0.11%至3.30%。

据半年报显示,常熟银行的投资收益也有所下降。上半年,该行实现投资收益2.60亿元,同比下降4.87%。该行在半年报中表示,投资收益的下降是由于交易性金融资产和衍生金融工具持有收益减少导致。

与此同时,常熟银行还在半年报中表示,尽管今年上半年外部环境较为特殊,但该行仍旧加大计提贷款减值损失力度。据半年报显示,报告期内,该行计提贷款减值损失共9.91亿元,同比增加1.50亿元,增长幅度为17.89%。

不良率与年初持平,资本充足率略有下滑

半年报显示,截至2020年6月30日,常熟银行总资产为2017亿元,较2019年末增加168.52亿元,增幅9.12%。总贷款为1255亿元,较2019年末增加 155.60亿元,增幅14.15%。

其中,企业贷款较2019年末增加56.86亿元,个人贷款较2019年末增加86.63亿元,票据贴现较2019年末增加12.11亿元。

据半年报显示,常熟银行不良贷款余额为12.05亿元,上年末为10.57亿元,增长幅度为14.06%。截止6月末,该行不良率为0.96%,与年初相同。不良资产率为0.62%,较2019年末上升0.03个百分点。

其中,企业贷款和个人贷款的不良率分别为1.3%、0.81%,较上年末分别增长-0.01%和0.01%。拨备覆盖率为487.73%,较上年末上升了6.45个百分点。

此外,常熟银行的资本充足率指标均有所下滑。截至6月末,常熟银行的资本充足率、一级资本充足率、核心一级资本充足率分别为13.77%、11.32%和11.26%,较上年末分别下滑1.33%、1.17%和1.18%。

《投研观察》还注意到,截至2020年6月30日,常熟银行应付职工薪酬为2.07亿元,上年末为3.70亿元,有所下降。但该行上半年的员工费用逆势上升,较2019年末增长15.36%至8.41亿元。

异地分行收入占比近6成,欲控股镇江农商行

据半年报显示,常熟银行的异地分行业务占比较高。截至6月末,常熟银行来自常熟以外的地区营收占比达59.54%,较今年年初增长5.88%。由此可见,常熟银行在常熟以外地区业务逐步扩大,贡献不断增强,打开了业务增长空间。

近年来,常熟银行在农村金融布局方面动作频频,据公开资料显示,常熟银行拥有“投资管理型村镇银行”牌照,可以在全国范围内开展村镇银行兼并收购。

据企查查信息显示,常熟银行目前直接控股兴福村镇银行、武汉农商行等7家农商行。其中,兴福村镇银行旗下又控股近30家村镇银行,武汉农商行旗下控股近50家村镇银行。

据半年报显示,报告期末,常熟银行旗下村镇银行总资产为250.27亿元,较上年末增长37.86亿元,增幅为17.82%。总存款202.50亿元,较上年末增50.65亿元,增幅为33.35%;总贷款191.89亿元,较上年末增长20.60 亿元,增幅12.03%。不良率为1.04%,较上年末升0.12个百分点。

今年6月,常熟银行再次推进农村布局,发布对外投资公告,拟出资10.5亿认购镇江农商行非公开发行股份5亿股,占发行后总股本的33.33%,成为其第一大股东。

当时,此投资计划遭到了3位来自常熟银行大股东——交行的派驻董事的反对,反对原因为根据目前项目标的经营情况、资产质量、定价估值等情况,需对项目情况进行更进一步分析、为投资决策提供更加充分的依据。

截至目前,常熟银行拟入股镇江农商行的计划仍未推进,该行在半年报中表示,目前该项投资尚在进行中。

光大证券(行情601788,诊股)在研报中表示,异地扩张虽然给常熟银行带来了一定的利好,但由于经营管理协调性不足,异地扩张容易给公司带来一定的业绩风险,异地扩张业务究竟熟利熟弊,《投研观察》将持续关注。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43