大势研判:后续消费板块走势是重要变量

本周市场整体走势震荡下行,三大股指周线下跌,沪指累计下跌1.42%,创业板指累计跌0.93%。其中非银金融(-2.65%)、综合(-2.63%)和建筑材料(-2.51%)为跌幅前三,汽车(1.74%)、化工(0.94%)和电子(0.69%)行业涨幅前三。本周北上资金净流出22.62亿元,上周净流入79.46亿元。

本周中报业绩公布完毕,盈利增速触底反弹,大小板块分化明显。上半年A股营收增速整体回暖,单季度除上证50外,各主要板块的营收增速均由负转正。全A(非金融两油)20Q2营业收入同比增长6.81%,环比提升18个百分点。主板(非金融)/中小板(非金融)/创业板(剔除温氏股份(行情300498,诊股))/科创板20Q2营收增速分别为0.31%/5.45%/8.48%/4.78%,均由负转正。

本周市场呈现两极分化,一方面,部分小市值个股疯狂炒作,分散了散户资金,但预计短期炒作热情会降温;另一方面,周五市场受美股科技板块大跌影响低开,前期受机构青睐的食品饮料和医药股下跌。外盘周五晚间续跌可能对周一A股有一定扰动,未来存在两种走势可能:

1、若A股延续周五强于外围市场的表现,则充分显示A股的韧性和独立性,有望在后续美股反弹时顺势挑战前高;

2、若A股在周五表现出韧性后,周一补跌,则前期冲关无果叠加外盘干扰,市场情绪可能会有所松动,将使得估值探寻箱体下轨区域。

行业配置方面,短期干扰不影响中长期趋势,关注经济复苏及A股盈利恢复带来的结构性投资机会:

(1)周期性行业;(2)必需和可选消费品;(3)高弹性成长股;(4)金融板块:周日召开的2020中国国际金融年度论坛中,官员强调进一步发展直接融资,持续完善资本市场对外开放,我国股市“牛短熊长”正在消失,利好金融板块。

由于A股消费板块近期是近期杀跌主角,类比美股科技股,都是市场核心资产以及前期高估值品种,因此我们认为影响后续走势的关键变量是消费板块的走势。

消费行业估值详解

消费板块前期市场表现领先,近期回调引发市场对于其估值过高的担忧。消费板块的高估值源于估值体系的变动:(1)估值体系从PE转向EPS,是成熟市场的发展规律。(2)外资大幅流入A股消费板块,价格向价值回归。外资流入带来食品饮料行业走向价值化,行业定价体系从 PE 主导向 EPS 主导转变。长久来看,外资流入仍将持续。

(1)估值体系转变,纵向比较意义不大。A股消费板块正处于估值体系变革中,如果仅仅将PE与历史进行纵向对比,通过历史分位数判断高估或低估,相当于在两种估值体系中进行比较,不尽合理。

(2)价值重估,龙头公司将享受估值溢价。在估值体系重塑过程中,估值将与盈利更加匹配,PE的功能将从定价功能到估值功能转变。优势行业享受估值溢价。

(3)贴现率或为杀估值的风险因素。在“永续增长”的 DCF或DDM折现模型中,分子现金流和分红稳定,分母宏观贴现因子的增大会造成估值下降。借鉴1970-1974年美股“漂亮50”经验,估值下跌时宏观因子变动是主要原因。在全球宏观环境显著变化之前,未来零利率、低增长的趋势不变,A股消费板块是宝贵的核心资产。如果未来全球宏观环境出现不利事件如加息、人民币贬值、政策收缩等情况,鉴于外资增配中国公司的趋势并未改变,即使阶段性地被全球宏观环境变化打断,长期来看估值回落的空间也比较有限。

消费行业配置展望

在内需大循环的背景下,消费景气趋势向好。短期来看,在消费复苏进程中,市场表现预计会随板块景气度轮动,关注低估值修复板块的机会。

长期来看,只要全球宏观因子不出现显著变化,A股的消费核心资产将会持续具备投资价值;而如果未来出现宏观因素变动,由于外资长期流入趋势不变,回落幅度也将比较有限。

风险提示:全球疫情蔓延超预期,全球风险偏好下行,国内疫情反复

一、消费行业估值现状

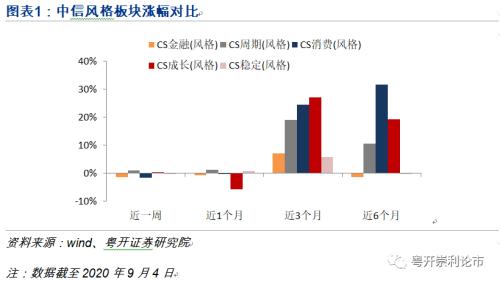

消费板块前期市场表现领先,近一个月来小幅回调,引发市场对于其估值过高的担忧。根据中信5个风格板块历史表现,近6个月消费风格涨幅31.5%,大幅领先成长板块(涨幅19.2%)、周期板块(涨幅10.5%)、金融板块(跌幅1.5%)以及稳定板块(跌幅0.04%)。而近一周消费板块下跌1.5%居首,市场存在一些担忧情绪。

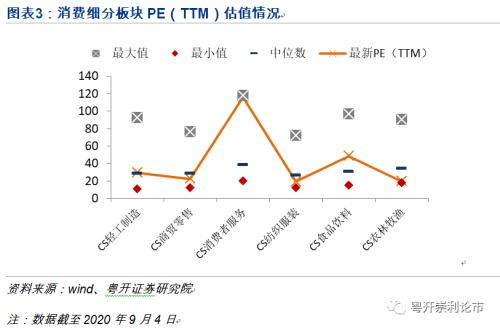

对比A股全行业的预测市盈率,消费产业中消费者服务、医药、食品饮料的预测市盈率相对较高,轻工制造与商贸零售的预测市盈率位列中游,纺织服装、农林牧渔的预测市盈率位于中下游水平。

消费细分板块的估值表现有差异。取2005年以来的A股数据,目前,消费者服务估值接近历史高位,由于疫情对线下消费盈利影响较大,PE(TTM)高企;食品饮料行业PE(TTM)超过历史中值,纺织服装和农林牧渔的PE(TTM)相对较低。

二、消费板块的高估值源于估值体系的变动

(一)估值体系从PE转向EPS,是成熟市场的发展规律

根据定价模型P=PE·EPS,股价变动来自两个方面。(1)PE主要反映市场的情绪面,非价值化市场中,股价由PE主导;(2)EPS反应股票基本面,价值化市场中股价与EPS较为一致,PE中枢下移,从而价格实现向价值的回归。

美日的股市机构化占比高,定价体系为EPS主导。根据EPS=ROE*BPS,假设每股净资产BPS变动不大,则ROE是影响 EPS 的重要因子。在EPS定价体系中,稳定ROE的企业拥有稳定的盈利增速,从而带来稳定上行的EPS和股价。以美日为代表的成熟市场估值体系建立在估值与盈利高度匹配之上,优质公司、龙头公司享受估值溢价。

A 股过去二十年的投资者结构是散户化主导的,资金决定风格,决定了A股由 PE 主导的估值体系。在永续增长假定下,PE=d(1+g)/(r-g),其中对未来增长的预期g 是影响 PE 的重要因子,因此在此前的A股估值体系中,投资者更加关注短期的业绩增速g,短期增速决定估值波动。从 A 股的历史走势中可以看出,上证指数与PE(TTM)走势较为一致。

(二)外资大幅流入A股消费板块,价格向价值回归

2017年以来外资持有A股持续增长,持股市值从2016年底约3,000亿元,上升至2020年8月底约2.2万亿元,占A股总股本由0.5%提升至2.7%。外资持股集中于A股的核心资产,ROE具备稳定性和可持续性。从目前外资持股结构来看,食品饮料、医药生物、家电等消费板块持股市值占比加总接近40%。从目前外资持股市值结构来看,必选和可选消费、金融、医药、信息技术是外资重点持有的行业。

长久来看,外资流入仍将持续。当前外资配置A股比例仍在3%左右,随着我国资本市场对外开放继续提速,A股被纳入MSCI指数,外资流入A股未来增量空间巨大。

以外资持股占比较高的食品饮料行业为例,外资流入带来食品饮料行业走向价值化,行业定价体系从 PE 主导向 EPS 主导转变。而对比外资低配的周期行业,以采掘行业为例,定价体系依旧为PE主导。A股机构化和国际化的长期趋势下,认为消费行业具备盈利确定性,估值体系将继续完成从PE到EPS的演进。

三、A股消费核心资产估值贵了吗

(一)估值体系转变,纵向比较意义不大

根据前文分析,A股消费板块正处于估值体系变革中,正在进行从散户化到机构化、从非价值化向价值化的转变,伴随着外资、理财、养老、险资等资金流入,龙头公司将估值回归。因此如果仅仅将PE与历史进行纵向对比,通过历史分位数判断高估或低估,相当于在两种估值体系中进行比较,不尽合理。

(二)价值重估,龙头公司将享受估值溢价

在估值体系重塑过程中,估值将与盈利更加匹配,PE的功能将从定价功能到估值功能转变。在价值化的市场中,EPS 主导股市走势,股市由盈利来定价,PE 在定价体系中权重大幅下降,PE 将回归其估值功能,成为为衡量估值与盈利匹配程度的重要指标。优势行业享受估值溢价。

美日等成熟市场及行业中,龙头企业均享受显著溢价。虽然今年以来,以龙头为代表的A 股核心资产表现优异,但整体而言,A股价值化进程任重道远,龙头公司的价值化之路尚大有可为。

(三)贴现率或为杀估值的风险因素

对于盈利稳定的消费行业而言,较适用于 “永续增长”的DCF或DDM折现模型来估值。而在永续增长的贴现模型中,分子现金流和分红稳定,分母宏观贴现因子的增大会造成估值下降。

借鉴1970-1974年美股“漂亮50”经验,估值下跌时宏观因子变动是主要原因。美股“漂亮50”行业分布偏重大消费,行情大致可分为普涨-跑赢-熊市初期微跌-熊市后期补跌四个阶段。分析其熊市后期大跌原因,主要是由于宏观环境变动,整体走入熊市。(1)前期大幅的财政赤字和信贷扩张积聚通胀压力,受“粮食危机”影响1972年后期通胀阴霾重现;(2)1973年布雷顿森林体系瓦解后,美元大幅贬值;(3)1973年10月石油危机,通胀进一步恶化。在一系列压力之下,流动性加速收紧,美国经济陷入滞涨,美股转熊。除此之外,微观因素如企业熊市中盈利稳定性不再,以及科技的崛起进一步加剧了“漂亮50”的下跌。

在全球宏观环境显著变化之前,未来零利率、低增长的趋势不变。今年以来全球经济受到疫情冲击,宏观上大概率维持零利率和低增长,全球资金的机会成本较低,资产回报率目标也较低,投资目标将放在业绩稳定以及可持续的标的上。中国消费行业经济恢复领先全球,A股消费板块是宝贵的核心资产。

如果未来全球宏观环境出现不利事件如加息、人民币贬值、政策收缩等情况,鉴于外资增配中国公司的趋势并未改变,即使阶段性地被全球宏观环境变化打断,长期来看估值回落的空间也比较有限。

四、大势研判

(一)大消费行业整体配置方向向好

在内需大循环的背景下,消费景气趋势向好。消费板块估值虽然一直较高,但由于业绩成长预期高度明确,在合理的收益率预期下,整体配置方向向好。中报披露完毕,消费产业整体表现稳健,疫情下行业竞争格局进一步头部集中。上半年市场主要由预期、趋势推动,下半年料将更关注实际经营数据。

短期来看,在消费复苏进程中,市场表现预计会随板块景气度轮动,关注低估值修复板块的机会。

长期来看,在前文贴现率是消费板块主要影响因素的假设下,只要全球宏观因子不出现显著变化,A股的消费核心资产将会持续具备投资价值;而如果未来出现宏观因素变动,如货币政策收缩、利率上行等变化,A股消费板块可能会随之温和回落。但由于A股发展的长期趋势是机构化和国际化,外资长期流入趋势不变,因此回落幅度也将比较有限。

(二)关注经济复苏及A股盈利恢复带来的结构性投资机会

国内的需求仍处于复苏阶段,预计下半年逆周期政策对于经济的支持仍将持续。根据我国7月经济数据显示,制造业投资累计同比下滑10.2%,仍是当前经济的主要拖累,消费继续恢复,但整体表现明显弱于市场预期。展望下半年的政策方向,货币政策对制造业及中小企业仍有结构上的倾斜,融资环境有望持续改善,信用宽松的拐点尚未到来;财政支出后续的确定性较高,税费负担下降对于企业盈利产生的动能有望进一步释放,预计后续A股盈利改善仍有空间。但考虑到随着经济的复苏和企业盈利的改善,下一阶段宽信用政策将主要发挥结构性工具的精准滴灌作用,逆周期调节的力度可能较上半年有所降低,叠加二季度盈利改善较为明显,提高了基数水平,三、四季度盈利复苏的幅度可能趋缓。

行业配置方面,关注经济复苏及A股盈利恢复带来的结构性投资机会:

(1)周期性行业。重点关注产能周期触底回升、补库存、收入改善的行业,如通用机械、稀有金属、化工、建材等;

(2)必需及可选消费品。高利润率支撑ROE、卓越的经营现金流,依然是相对优势,如农林牧渔、食品饮料、医药生物等;库存消化、现金流改善叠加行业景气周期上行,未来业绩改善趋势将更加明确,如消费电子、汽车、家电、传媒等,另外国内疫情控制节奏较好,酒店、餐饮、旅游等行业具备业绩改善空间;

(3)高弹性成长股。重点关注受益于国产替代的半导体、电子元器件、先进制造等。

(4)金融板块:周日召开的2020中国国际金融年度论坛中,官员强调进一步发展直接融资,持续完善资本市场对外开放,我国股市“牛短熊长”正在消失,利好金融板块。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43