促消费,成为解决当前经济一系列问题的逻辑起点。短期来看,消费受心理因素影响,但把时间拉长,消费最终取决于收入,在宏观层面看,提高居民部门收入占比,是构建双循环、拉大内需的必经之路。

经济问题环环相扣,提高收入虽能立竿见影促消费,但提高收入又面临重重制约,最核心的问题就是钱从哪里出?

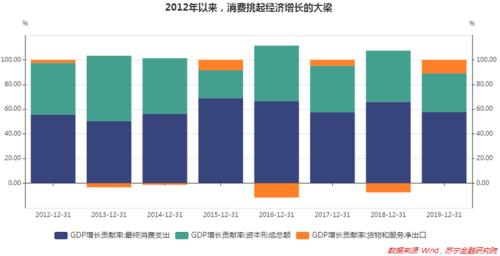

消费驱动经济,谁来驱动消费?

自2001年以来,我国出口增速经历了两个阶段:2001-2011为高速阶段,年均增速21.7%;2012-2019为低速阶段,年均增速仅为2.9%。

出口降速,叠加4万亿刺激政策退出,2012年GDP骤降至7.9%,同比少增1.7个百分点,2000年以来首次破8。自此以后,GDP增速持续下滑,民间投资意愿下降,消费开始挑大梁,成为拉动经济增长的火车头。

消费以收入为弹药,支出端消费的崛起,必然要求收入分配时住户部门蛋糕份额的提升。

2011年之前,住户部门在GDP初次分配中占比一直高于消费对GDP的贡献。可以粗略地理解为,住户部门从GDP增长中分到的蛋糕,大于其消费贡献,其中一部分转化为消费,还有一部分转化为储蓄。

2011年之后,住户部门从GDP增长中分到的蛋糕开始低于消费对GDP的贡献,支出大于收入,过往的高储蓄能支撑一段时日,但消费高增长必然难以持续。

2015年之后,居民部门开始快速加杠杆,消费贷款为消费高增长提供了新弹药,但负债驱动消费不具有可持续性。进入2019年,居民杠杆率快速提升的各种弊端就开始显现了。

在这种情况下,要继续提升消费,必须回归原点,提升收入分配中住户部门的蛋糕份额。

2008年以来,居民收入比重因何提升?

从住户部门收入占比趋势看,1996年处于高点69%,2008年处于低点57.2%,之后,住户部门收入占比持续提升,2017年升至60.35%。

国民总收入=劳动者报酬+生产税净额+固定资产折旧+营业盈余,其中劳动者报酬归住户部门,生产税净额为政府部门收入,固定资产折旧和营业盈余主要归入企业部门。

就住户部门的收入构成来看,可进一步细分为工资收入(包括工资、五险一金及各种现金非现金补贴)、财产性收入、营业盈余(农户及个体工商户)、转移支付类收入等。其中,工资收入占比约在80%以上,营业盈余占比约为15%,财产收入和转移支付类收入占比较低。

2008年金融危机后,劳动者报酬占比反而开始上升,某种程度上源于工资刚性,即经济陷入衰退时,企业盈利能力下降,但轻易不会削减工资,只要就业率保持在较高水平,经济衰退期的劳动者报酬收入占比反而提升。此外,我国2004年开始实行的最低工资制度,并持续多年调升,也驱动了住户部门收入占比的提升。

不过,这种源于工资刚性的被动提升,挤压的是企业的蛋糕,2008-2017年,企业部门收入占比从24.5%降至20.6%。在经济下行、实体经济经营困难的背景下,这种趋势难以持续,劳动报酬占比继续提升面临较大的压力。

此外,农村地区新农合的落地、城市离退休人员养老金的提升、精准扶贫等政府转移支付力度的加大,也是居民部门蛋糕提升的重要原因。如2019年我国参加全国基本医疗保险的人数达到13.54亿,参保率稳定在95%以上。

不过,整体上看,我国社会保障水平覆盖面已经较高,但社会保障支出占财政支出的比重仍低于发达国家15-20个百分点左右,社会保障程度仍然不高。未来,需继续在医疗、养老、教育等方面补足短板,既有助于继续提升住户部门的蛋糕份额,也免去了居民后顾之忧,从根本上激活消费潜力。

还有什么潜力?

尽管2008年以来居民收入占比有所提升,但与消费对经济的增长贡献仍不匹配,继续提升居民收入占比,还有没有其他潜力可挖呢?

(1)缩小城乡差距,让6亿农村人口享受经济发展的红利

都说消费的潜力来自下沉市场,其实,提高居民收入占比的潜力也在下沉市场,在农村和县域。

收入主要依靠第一产业的农民未能充分享受到经济发展的红利,1991年以来,第一产业增速就持续低于GDP增速,平均每年低4.3个百分点左右。2019年末,农村常住人口5.5亿人,缩小城乡收入差距,既能提高他们的收入,也能从根本上激活下沉市场消费潜力。

根据统计局2012年的测算,当年全国城乡差距为3.1:1,如果不存在城乡收入差距,基尼系数(衡量居民收入差距的常用指标,一般认为基尼系数在0.4-0.5之间为收入差距较大)会从0.474降至0.32左右。

缩小城乡差距,一种思路是增加农民收入,如在农村土地承包关系不变的前提下推动承包经营权转让,让农民获得稳定的财产性收入,以及推动基本公共服务均衡化,补足农村医疗养老保障的短板等;另一种思路则是加速城镇化进程,让农民变市民,分享城镇二三产业高增长的红利,享受更高的生活福利待遇。

2019年,我国常住人口的城镇化率为60.6%,户籍人口城镇化率仅为44.38%,其中,约四成城镇化人口分布在乡镇一级,城市化进程还有很大提升空间。

(2)拓宽理财投资渠道,提高财产性收入

从逻辑上讲,随着经济持续发展,存量财富不断积聚,居民财产收入占比应持续提高,但事实上我国居民财产性收入占比一直在3%以下(最新数据截止到2013年)。作为对比,美国居民财产性收入占比稳定在16%左右。

统计局曾对2007-2012年居民收入增长来源做过分析,结果显示劳动报酬(含工资收入、农户及个体工商户经营收入)贡献了80%,政府转移型收入贡献15%左右,财产性收入贡献仅为3.7%。

究其原因,我国居民投资渠道狭窄,七成家庭财富集中在房产(房产增值属于纸上财富,不算财产收入,租金收入有限),金融资产中,银行储蓄占大头,股市和债券投资比例过低。

所以,推动资本市场健康发展、持续吸引居民储蓄转移,对提高居民财产性收入具有重要意义。此外,亦可借鉴美国401k退休计划,在基础社保之外另设养老账户,通过税费优惠鼓励民众参与,将资金交由专业机构统一管理,充分分享经济发展和股市增长的红利。

关键问题,钱从哪里出?

提高居民收入比重,所有的措施都要花钱,但钱从哪里出呢?

政府部门、企业部门、居民部门,三方分蛋糕,要提高居民部门比重,该降低哪个部门的比重呢?

先说企业,无论是居民部门的劳动者报酬,还是政府部门的税费收入,根本上都来源于企业。就目前情况看,在经济下行、产业升级的关口,核心问题和导向恰恰是要为企业降成本、减税费。

一方面,我国企业的税负较重,从税收的角度看,由于我国间接税占主导地位,有学者测算,约90%的税收来自企业(当然最终还是通过价格的形式由消费者买单,但此时已不涉及收入初次分配的问题)。

另一方面,企业的社保缴费负担也重,以养老金为例,企业交工资基数的20%(不同地区有差异),个人承担8%,加起来28%,而国际通行标准一般是10%-12%。社保负担之所以重,因为当前领退休金的这代人,他们年轻的时候不缴社保,这个历史欠账总要补上。

较高的税费负担叠加经济下行的环境,企业成本不仅不能增,还要降,所以我们看到供给侧改革中的“三去一降一补”,“一降”就是“降成本”。

不从企业身上切,只能从政府部门切,但政府并不能直接产生收入,要从政府部门切蛋糕,终究是羊毛出在羊身上:要么发债,像日本和美国那样,把问题留给下一代、下下一代,要么增税,由这一代人来承担。

所以,钱从哪里来?并没有容易的途径。最好的办法当然是继续做大蛋糕,保持经济高增长,这个一直在努力做,但很难短期见效。另一个可行的办法就是依靠税收调节,在居民部门内部二次分蛋糕。

目前,居民部门主要缴纳收入税(工薪所得、劳务所得、稿酬所得、财产租赁所得等),财产税基本为零。但在经济高速增长四十年以后,社会积累了大量的存量财富,仅靠工资征税来调节收入差距已经力有不逮,开征财产税(主要是房产税和遗产赠与税)势在必行。

正如很多人观察到的,疫情之后,大众消费低迷,但豪车脱销、豪宅涨价、奢侈品消费排起长队。对少数群体征收财产税,以补贴中低收入群体,激活他们的消费潜力,内循环才能再上一个台阶。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43