文丨明明债券研究团队

核心观点

近期财新PMI与中采小型企业PMI走势发生了明显背离,我们认为样本企业的行业分布差异或是二者背离的原因。同时二者的分化也映射出内需与外需的不对称性,这也间接表明当前经济修复进程中的结构性矛盾仍有待解决。后续来看,随着中小企业融资端的压力逐渐显现,同时考虑到外需高增的可持续性仍有待观察,预计财新PMI或将逐渐向中采小型企业PMI靠拢。

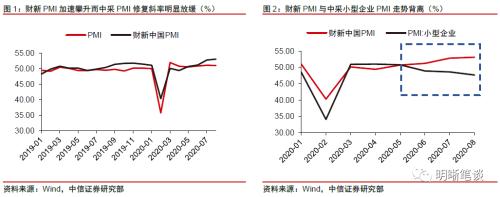

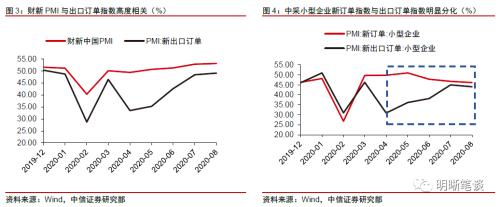

分化的PMI。8月中采PMI边际回落,小型企业PMI延续下探,而财新PMI却持续攀升。考虑到财新PMI的统计样本偏向中小企业,中采小型企业PMI与财新PMI的背离更加值得关注。

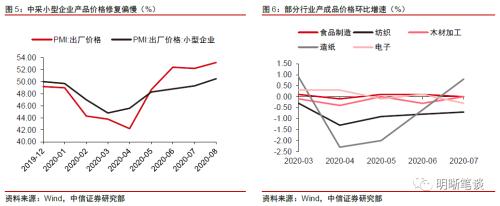

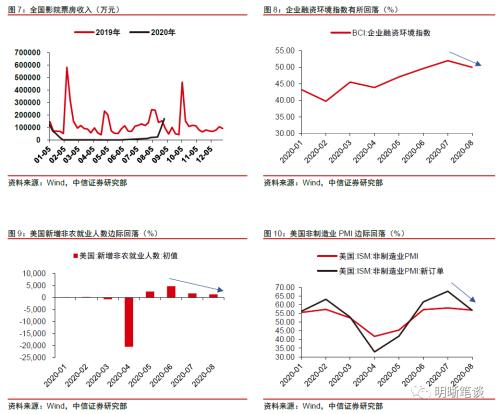

量价视角看背离。从量的角度看,财新PMI指数与出口订单的走势具有较高的相关性,而中采PMI小型企业与出口订单的相关性相对较小。从价的角度看,财新PMI样本企业的产成品价格的改善明显快于中采小型企业PMI中的样本企业。结合量、价两个维度,样本企业的行业分布差异或是中采小型企业PMI与财新PMI背离的原因。

中采PMI与财新PMI背离的背后是经济修复进程中的结构性矛盾。中采与财新的背离从侧面反映出内需与外需的分化,这也间接说明当前的经济修复进程并非一马平川,仍然需结构性政策“补短板”。

展望:分化还是弥合?对于中采PMI而言,尽管随着政策红利的陆续见效,内需有望边际修复,但融资端的压力仍将制约后续小型企业PMI的上行节奏。财新PMI方面,考虑到外需高增的可持续性仍有待观察,后续财新PMI或将逐渐向小型企业PMI靠拢。

结论:近期财新PMI与中采小型企业PMI走势发生了明显背离,结合量、价两个维度,我们认为样本企业的行业分布差异或是中采小型企业PMI与财新PMI背离的原因,同时中采小型企业PMI与财新PMI的分化也反映出内需与外需的背离,这也间接表明当前经济修复进程中的结构性矛盾仍有待解决。向后展望,对于中采PMI而言,尽管内需有望边际修复,但考虑到中小企业融资端的压力逐渐显现,小型企业PMI加速向上攀升的概率不高;而对于财新PMI而言,考虑到外需高增的可持续性仍有待观察,后续财新PMI或将逐渐向小型企业PMI靠拢,经济的修复进程也绝非一帆风顺。

正文

8月财新PMI升至53.1%的历史高位,但国家统计局公布的中采PMI指数却有所回落,同时中采小型企业PMI也持续下降,中采PMI与财新PMI缘何分化?后续两者的走势又将如何演绎?接下来,本文将就此展开分析。

分化的PMI

8月中采PMI边际回落,而财新PMI持续攀升。2020年2月,受新冠疫情影响,国内经济产需双弱,2月PMI降至35.7%的历史低位,此后随着复工复产的有序推进,国内经济持续改善,工业投产、居民消费持续修复,地产、基建投资增速快速反弹,制造业PMI也整体呈延续回升之势。但进入三季度后,南方雨季对工程进度和企业生产经营的影响逐渐显现,宏观经济的复苏斜率明显放缓。8月制造业PMI录得51.0%,较前值小幅回落0.1pct。然而值得注意的是,财新PMI却于8月进一步上行至53.1%,为2011年1月以来的最高值。中采PMI与财新PMI的背离是当前经济基本面的一个特殊现象。

考虑到财新PMI的统计样本偏向中小企业,中采小型企业PMI与财新PMI的背离更加值得关注。首先需要说明的是,中采PMI与财新PMI指数的样本企业范围并非完全一致。从样本数量看,中采PMI的样本企业涵盖《国民经济行业分类》(GB/T4754-2017)中制造业的31个行业大类,包含3000家调查样本企业,样本范围更广,而财新PMI的样本企业数量为逾500家;另一方面,从企业规模看,中采PMI筛选样本时一般会对增加值较高的行业配以更高的权重,同时也偏向于选取主营业务收入更高的公司,一定程度上导致了中采PMI的行业分布更加倾向于占经济比重较大的重工业和收入较高的大型企业,而财新PMI的样本则更加倾向于中小企业,中采PMI和财新PMI的样本企业的规模偏好或是导致二者背离的原因。然而值得注意的是,上自2020年4月以来,国家统计局公布的中采小型企业PMI指数整体呈回落进程,与财新PMI相比仍有明显背离,似乎说明中采PMI与财新PMI的背离并非完全出于样本企业的规模差异,中采小型企业PMI与财新PMI的背离也更加值得关注。

量价视角看背离

从量的角度看,财新PMI指数与出口订单的走势具有较高的相关性,而中采PMI小型企业与出口订单的相关性相对较小。一方面,对比财新PMI与中采PMI中出口订单分项走势,可以发现二者的走势具有明显的相关性:今年2月,疫情影响之下国内产业链、供应链受到明显冲击,同时受海外国家疫情防控影响,制造业海外订单锐减,2月中采PMI出口订单降至28.7%的历史最低值,同期财新PMI指数也降至40.3%的历史低位。3月,随着国内疫情防控持续向好,叠加复工复产、复商复式政策的有序推进,国内经济有序恢复,制造业出口订单也有明显回升,财新PMI、中采PMI出口订单均有明显改善。但进入4月,新冠疫情开始在海外蔓延,欧美等主要经济体相继采取停工停产的政策以应对疫情发酵,全球产业链再次面临冲击,财新PMI与中采PMI的出口订单指数也迎来了二次探底。此后,随着全球经济的边际回暖,PMI出口订单指数与财新PMI也有明显回升。另一方面,对比财新PMI中的总订单指数与出口订单指数,可以发现二者也具有较强的相关性,且均于8月升至历史高点;而对比中采PMI小型企业总订单指数与出口订单指数,可以发现二者的相关性相对较低:5月以来,PMI小型企业总订单数整体呈回落之势,而出口订单则持续攀升。

从价的角度看,财新PMI样本企业的产成品价格的改善明显快于中采小型企业PMI中的样本企业。2020年二季度,受全球原油价格低迷、海外经济体需求偏弱影响,工业品价格整体偏弱,而随着复工复产相继推出以及国际油价的触底反弹,国内工业产成品价格也有所回暖。结合财新中国制造业PMI报告,可以发现财新PMI出厂价格指数自2020年6月开始明显反弹并升至扩张区间(50%以上),这一点与中采PMI出厂价格指数相同,但值得注意的是,中采PMI小型企业出厂价格指数的修复斜率却明显慢于中采全口径制造业PMI出厂价格指数以及财新PMI的出厂价格指数。

结合量、价两个维度,样本企业的行业分布差异或是中采小型企业PMI与财新PMI背离的原因。量的方面,在出口订单指数快速上升的同时,中采小型企业PMI的总订单指数却呈回落之势,这一方面说明中采小型企业的需求端更加侧重于内需,另外一方面也从侧面说明了当前内需仍较为疲弱。而对于财新PMI而言,其总订单指数与出口订单指数同时上升,这说明财新PMI样本企业的需求端更加依赖于外需,这是造成中采小型企业PMI与财新PMI走势背离的重要原因。价的方面,财新PMI产品价格回升幅度快于中采企业,这说明二者的样本企业行业分布并非完全一致。综合量、价两个维度,我们认为财新PMI的样本企业中,纺织、造纸等行业的比重可能相对较高,因为此类行业的出口依赖度相对较高,同时其产成品价格也在6月以来有着明显修复,中采小型企业PMI的样本企业中食品制造、木材加工等行业的比重可能更高一些,原因在于此类行业产成品的出口依赖度相对偏低,且其产成品价格的恢复速度偏缓慢。

展望:分化还是弥合?

结合上文分析,中采与财新的背离其实也从侧面反映出内需与外需恢复的不对称性,这也间接说明当前的经济修复进程并非一马平川,仍然需结构性政策“补短板”。对于后续二者的走势而言,我们认为二者的分化难以延续。

对于中采PMI而言,尽管随着政策红利的持续生效,内需有望边际修复,但融资端的压力料仍将制约后续小型企业PMI的上行节奏。当前中采小型企业PMI持续回落,原因一方面有消费、制造业投资等内需偏弱,另一方面也有无风险利率抬升之下的资金周转压力加剧。尽管随着复商复市、促消费等政策的持续释放,居民消费热情和消费能力均有一定修复,餐饮、住宿、观影等服务类消费和人员聚集型消费持续改善,内需料将迎来边际回暖,但考虑到国家统计局解读8月PMI数据时特别提到中小企业的需求不足和资金周转压力,中小企业的生产经营仍有压力,特别是在当前信贷投放节奏边际放缓以及无风险利率抬升的环境之下,中小企业的融资环境仍有不确定性,这一点也可以通过BCI企业融资环境指数的走势验证:8月BCI融资环境指数明显回落,说明当前企业的融资压力已有所凸显。因此,我们认为尽管随着政策红利的持续生效,内需有望边际修复,但融资端的压力仍将制约后续中小企业生产经营的修复节奏。

财新PMI方面,考虑到外需高增的可持续性仍有待观察,后续财新PMI或将逐渐向小型企业PMI靠拢。随着全球复工复产的有序推进,海外主要经济体持续改善,但随着产业链、供应链的持续修复,宏观经济数据的环比基数也在逐渐提高。进入8月后,全球疫情再次迎来反复,美国、欧洲等国家和地区均面临一定疫情二次爆发风险,全球经济的修复斜率也有明显放缓,如8月美国非农就业人数录得137.1万人,明显低于173.4万人,且8月美国非制造业PMI录得56.9%,也明显低于前值58.1%,外需修复的前景仍面临一定的不确定性。另一方面,临近美国大选,民粹主义、贸易保护主义等结构性矛盾方兴未艾,中美贸易关系的不确定性也有所提高,料将对外需的修复节奏形成扰动,后续财新PMI或将逐渐向小型企业PMI弥合。

结论

近期财新PMI与中采小型企业PMI走势发生了明显背离,结合量、价两个维度,我们认为样本企业的行业分布差异或是中采小型企业PMI与财新PMI背离的原因,同时中采小型企业PMI与财新PMI的分化也反映出内需与外需的背离,这也间接表明当前经济修复进程中的结构性矛盾仍有待解决。向后展望,对于中采PMI而言,尽管随着政策红利的持续生效,内需有望边际修复,但考虑到中小企业融资端的压力逐渐显现,小型企业PMI加速向上攀升的概率不高;而对于财新PMI而言,考虑到外需高增的可持续性仍有待观察,后续财新PMI或将逐渐向小型企业PMI靠拢,经济的修复进程也绝非一帆风顺。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43