摘要

预计8月工业生产延续复苏,服务业、消费、投资、出口复苏加强,价格端CPI回落,PPI回暖。

正文

一、供给端:工业增速再次提升,服务业加快修复

8月最终的经济增长数据会在9月中发布,我们的宏观月报主要是根据一些其他高频数据来提前判断8月的经济走势,核心来看,8月的经济指标,二三产业生产、消费、投资、出口是复苏加强态势,价格端CPI回落,PPI回暖。

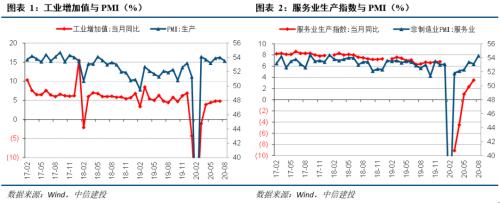

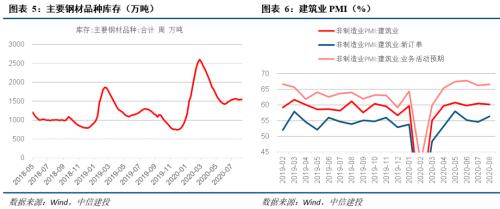

从供给端来看,第二产业包括工业和建筑业。8月制造业PMI生产分项回落0.5pct至53.5%,仍处在2018年下半年以来的较高位置,显示制造业仍在复苏,但PMI环比回落表明复苏动能有所减弱。高频数据高炉开工率8月均值继续提升71.1%,半钢胎开工率提升至70.0%,浮法玻璃产能利用率提升至67.3%,PTA开工率有所下降,同时考虑到去年低基数,预计8月归上工业增加值同比增速回升至5.3%。8月建筑业PMI回落0.3pct至 60.2%,仍保持高景气度。所以整体第二产业仍然体现复苏态势。

8月第三产业(服务业)PMI高增1.2pct至54.3%,是2018年1月以来的最高值,体现8月服务业复苏强劲,预计8月服务业生产加速增长,与工业增速差距进一步缩小。

二、需求端:消费由负转正,基建加速回升,出口延续强势

预计社零增速修复至正增长。7月除受低基数影响的汽车、受价格上涨影响的珠宝外,其他消费品增速受高考延后、汛情及股市楼市替代效应影响环比普遍下滑。从8月高频数据看,乘用车销量同比增长9.8%,增速比上月加快3.8pct。8月30大中城市商品房成交面积增长16.8%,增速比上月加快5.0pct,地产景气度仍高,有利于地产系消费增长。8月国内疫情相比7月得到进一步控制,汛期基本度过,消费限制逐步解除,电影票房在8月最后一周已超过往年水平,总体上全国消费场景进一步修复。综合看,预计8月名义社零同比增速0.5%左右。

主要领域投资增速继续回升,基建投资增速将转正。8月建筑业PMI小幅回落0.3pct至60.2%,仍在相对较高水平,新订单和活动预期PMI再次走升,建筑业景气度仍高,8月汛期影响减弱,基建项目加快推进,建筑业工程量保持较快增长,预计1-8月基建投资(不含电力)同比增速转正在0.8%左右。房地产投资方面,住建部、央行重点房企座谈会提出形成重点房地产企业资金监测和融资管理规则后,地产融资政策或略有收紧,但8月30大中城市商品房成交面积同比增速继续回升,销售回款有利于拉动房地产开发资金来源增长,加快开工、推盘也是现实选择,预计8月地产投资单月增速仍有小幅提升可能,1-8月房地产开发投资同比增速在4.6%左右。制造业投资方面,考虑到PPI见底回升,工业企业利润增速自5月转正后增速不断提升,7月单月利润增速创新高达19.6%,8月BCI指数的盈利前瞻、投资前瞻指数继续回升,预计1-8月制造业投资增速在-8.9%左右。

预计出口增速延续强势。8月全球疫情相对有所控制,进入平台震荡期,全球及海外主要经济体PMI多数回升,中国出口集装箱运价指数明显走升,国内制造业PMI新出口订单也有提升,预计外需向好趋势预计延续,出口增速提升至9.0%。

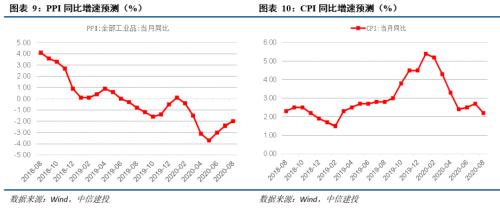

三、CPI转向回落、PPI降幅收窄

预计PPI同比增速回落至-2.0%左右。从高频数据看,前期通缩严重的原油、钢铁、有色、化工产品价格在8月同比跌幅继续收窄,铁矿石、有色价格再度走高,基建投资加快等内需回升对工业产品价格有正向拉动作用,叠加同比基数走低的影响,我们预计8月PPI环比进一步走升,同比降幅继续收窄至2.0%左右。

预计CPI同比增速回落至2.2%左右。8月猪肉价格环比微涨0.6%,预计当月猪肉CPI同比增速受高基数影响将快速下行,是拉动CPI走低的主要因素。其他食品分项中,8月菜价延续上涨态势,鲜菜CPI同比预计增长12%左右、较上月回升4个百分点以上。蛋类价格8月亦出现明显上涨,鲜果价格延续跌势。综合看,预计8月CPI食品分项同比增速在10.5%左右。非食品方面,油价8月小幅上行,同比降幅小幅收窄,我们预计非食品CPI当月同比增速低位运行,在0.03%左右。

风险提示:预测方法可能存在局限性,影响估计准确性。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43