“卡特新产品研发周期2-3年,三一重工(行情600031,诊股)只需要1-2年。”

作者:刚好连续4年净利润增速70%以上,收入增长30%以上,即使在今年上半年疫情的影响下,二季度这家公司也得到了快速的业绩恢复,实现单季度收入增长44%,净利润增速78%。如此耀眼的成绩,作为投资人大概都要好奇,这是究竟是哪家科技类的成长股?然后真实的答案却有点意外,这是工程机械上市公司——三一重工(600031.SZ)的业绩报表。

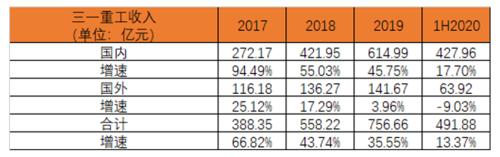

三一重工收入的增长,主要的归因在于国内需求的增加。而在这点上又离不开两大因素,国家对基础建设的持续大力投入,以及行业内愈发趋严的环保标准。更加严厉的环保要求,使得了行业的市场集中度得到了提高,作为龙头的三一重工抓住了机会,在这几年中市占率持续提升。2020年上半年公司的挖掘机连续第10年蝉联销量冠军;混凝土机稳居全球第一品牌;汽车起重机市场份额大幅提升,稳居中国第一品牌,其他产品亦得到稳步的市场份额提升。

来源:公司财报;财经涂鸦整理

来源:公司财报;财经涂鸦整理

有利于行业龙头的发展环境,三一重工的收入自2017年起一改连续5年收入下滑的窘境,同时利润端也得到了爆发。在毛利率稳定的基础下,持续改善的经营效率,使得这几年公司的期间费用得到了卓有成效的缩减。相较于2016年的19%期间费用费率,公司2020年上半年已降至10.4%,整体做出了大幅度的改善。尤其是销售费用率,在这近9%的费用率缩减当中,占据了近5%,同样缩减的还有管理费用率,但并未降低公司研发效率。对比同样作为工程机器巨头的卡特新产品研发周期2-3年,三一重工的新产品研发周期在1-2年,更高的研发效率离不开公司公司数字化工厂建设以及自身竞争力的提升。

三一的数字工厂到底有多高效呢?据公司情报专家《财经涂鸦》了解,三一重工的数字化“灯塔”工厂在生产效率上提升了50%以上,将制造的周期缩短了50%,自动化率实现在85%以上,入库准时率从30%-40%提升至了70%,投资回报周期为1-2年。除了生产效率的提升,在节能降耗上也非常显著,一年节省待机电费也达到了1296万元。

综合效果来看,目前三一重工的人均产值已远超卡特彼勒的350万,实现年人均产值 410万。截止2019年底,公司的总员工数相较于2011年减少了一半以上,但收入已是2011年高峰期的1.5倍,净利润的1.4倍,人均创利的3.6倍,在数字化工厂的建设下,未来公司的人均产值仍会上升。

关于三一对未来数字化的规划,《财经涂鸦》了解到,公司还有着更大的雄心。在集团最新的五年规划中,对于智造能力的升级建设仍将有百亿以上的投资。在这一轮五年规划中,集团目标为实现3000亿收入,3000名产业工人,30000名工程师,目标到2022年开展工厂数字化的对外输出。

数字化效率的提升放大了收入增长带来的利润效应,已经持续增长3年的三一重工还有多少成长空间呢?《财经涂鸦》认为在当前经济环境强调内循环的背景下,三一重工仍将持续受益国内基建的投入和环保压力下的市场集中度提升。根据我们了解到的最新行业数据来看,公司所处的几大业务板块最新的增长数据仍然非常可观,其中:挖机行业增长预计全年增长20%-30%,好于年初预计的10%;起重机行业7、8月增长70%-80%,而三一重工的增速更是快于行业,达到了100%;混泥土机械行业规模在7月份增长100%,8月增长50%,下半年亦呈现加快状态。

如此犀利的行业增速,不难看到国家在基建上所做的大力投入,尤其是国内经济内循环的环境中,势必有利于未来的基建投入,而三一重工所处的工程机械行业也成为最不易受外部经济干扰,具有确定性的行业。另外趋严的环保要求,每年淘汰的存量设备和其他竞争力趋弱的企业让渡出的市场份额,等等有利的因素至少在短期的未来仍看不到变差的迹象,那么我们有理由相信勤修“数字化”内功的三一重工仍将享受行业红利期所带来的确定性成长。

如此具有确定性的三一重工,1900亿市值,动态PE不到15倍的估值,你还觉得贵吗?

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43