配置盘减杠杆,交易盘加杠杆——20年8月债券托管数据点评

(海通固收 姜珮珊、孙丽萍)

概要

20年8月债券托管数据已公布,中债登和上清所债券托管总量共计97.92万亿元,相比7月增加2.26万亿元,增量环比增加8376亿元。

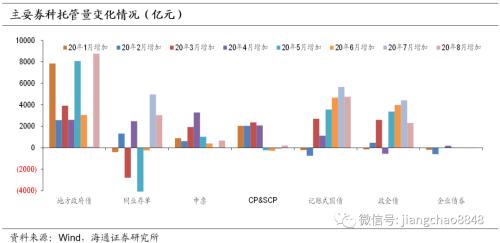

分券种来看,8月份,利率债托管量继续增加,增量环比增加5686亿元。其中,地方债主要是商业银行、保险和广义基金增持;政金债主要是农商农合、广义基金和境外机构增持;国债主要为商业银行、境外机构、券商和广义基金增持,此前7月其他项目国债托管量大增,但本月变化不大,仅增加214亿元。信用债8月托管量有所增加,企业债基本持平,短融和超短融小幅增加,中票增加677亿元且主要是由商业银行、广义基金和券商增持。8月同业存单托管量继续增加但增量减小,主要增持机构为商业银行、广义基金、券商和信用社。

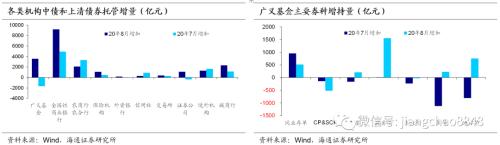

分机构来看,8月份,利率债净供给全年第二高,商业银行配债压力大,增持债券1.38万亿,其中,全国性商业银行主要增持国债和地方债,城商行和农商农合主要增持利率债、同业存单和短融超短融。广义基金和券商转为增持,分别增持3582亿元、1104亿元,外资行略有增持,保险增持力度增加625亿元,境外机构单月增持量有所减少。

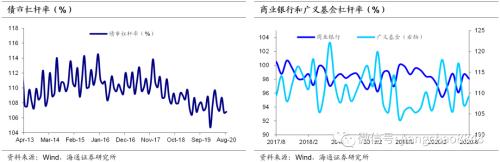

杠杆方面,债市杠杆率同比继续回落,银行、保险杠杆率同比下降,券商、广义基金杠杆率同比上升。8月债市杠杆率为106.81%,环比提升0.11个百分点,同比下降0.87个百分点。具体来说,银行杠杆率同比下降1.8个百分点至98.1%;非银杠杆方面,保险杠杆率同比下降1.3个百分点,券商杠杆率同比上升26个百分点至230%,广义基金杠杆率109%,环比上升2.1个百分点,同比上升3.5个百分点。

8月资金面紧张、同业存单量价齐升、供给压力加大的背景下,地方债和国债供给压力主要由银行、广义基金和保险承接。展望未来,防范交易盘降杠杆风险。近两周债市连续破位,十年国债跌破3.1%,国开国债利差持续扩大。在基本面再度回落、社融增速趋势性回落、货币再度转松、利率超调至历史中位数之前,当前的债市熊市仍将延续,依然建议缩短久期,以票息策略为主。从机构杠杆率来看,8月配置型机构整体降杠杆,而交易类机构“逆势”加杠杆,广义基金杠杆率已经回到17年同期水平。5月以来存单替换结构性存款的行为会恶化部分中小行的流动性指标,叠加超储率位于低位,流动性分层现象加剧,预计9月中下旬R与DR的利差可能有走扩风险。这将引发交易类机构降杠杆,从日度高频数据看,9月前4个交易日隔夜回购成交量占比已经较8月同期下降1个百分点。后续需防范资金和债市波动风险,短期维持十年期国债3.0~3.3%的判断。

正文:

第一,利率债、信用债均增加,同业存单维持增加

20年8月债券托管数据已公布,中债登和上清所债券托管总量共计97.92万亿元,相比7月增加2.26万亿元,增量环比增加8376亿元。托管量增加的券种是地方债、国债、政金债、同业存单、中票和短融超短融,企业债小幅减少。

具体来看,利率债方面,8月托管量继续增加。其中记账式国债增加4765亿元,增量环比减少890亿元;政金债增加2319亿元,增量环比减少2086亿元;地方债增加8762亿元,增量环比增加8662亿元。

信用债方面,8月托管量略有增加。其中短融超短融小幅增加198亿元,增量环比增加313亿元;企业债减少35亿元,增量环比增加3亿元;中票增加677亿元,增量环比增加622亿元。此外,8月存单增加3044亿元,增量环比减少1929亿元。

第二,广义基金转为增持,主要增持利率债和同业存单

8月广义基金持仓量增加3582亿元,增量环比增加5233亿元,主要增持国债、地方债、政金债、中票和同业存单。具体来看,政金债增持1554亿元,地方债增持751亿元,国债增持226亿元;信用债中,中票增持209亿元,短融超短融减持519亿元,企业债减持24亿元。此外,8月广义基金增持同业存单515亿元。

第三,商业银行:持仓增加,主要券种均增持

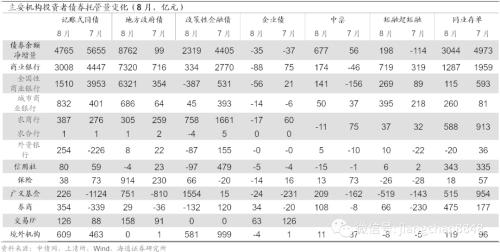

8月商业银行持仓增加13847亿元,增量环比增加4352亿元。分券种来看,国债持仓增加3008亿元,环比减少1439亿元;政金债持仓增加334亿元,环比减少2436亿元;地方债增持7320亿元,环比增加6603亿元;信用债持仓增加799亿元,增量环比增加453亿元;同业存单持仓增加1287亿元。总体来看,银行本月持仓增量大幅增加,主要券种均增配,其中,地方债增持力度强劲。

分机构来看,全国性大行和城商行均增持,农商农合减持。具体来看,全国性商业银行主要增持国债和地方债。全国性大行8月债券持仓增加9204亿元,环比增加4268亿元。利率债方面,地方债增持6321亿元,国债增持1510亿元,政金债减持387亿元;信用债方面,全国性大行8月增持短融超短融269亿元、中票141亿元,减持企业债56亿元,信用债持仓共增加354亿元;此外,同业存单小幅增持115亿元。

城商行主要增持利率债、短融超短融和同业存单。城商行8月债券持仓量增加2329亿元,环比减少1169亿元。其中,地方债增持686亿元,国债增持832亿元,政金债增持45亿元;信用债增持431亿元,主要增持短期融资券395亿元,中票增持50亿元,企业债减持14亿元。此外,增持同业存单115亿元。

农商农合主要增持利率债和同业存单。农商农合8月份债券持仓量增加2090亿元,环比增加1248亿元。其中国债增持388亿元,政金债增持754亿元,地方债增持306亿元,存单增持588亿元,信用债增持9亿元。

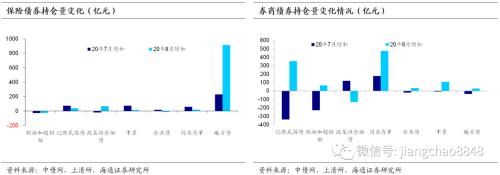

第四,保险继续增持,券商转为增持

8月保险持仓增加1080亿元,环比增加625亿元,其中地方债大幅增持914亿元、国债增持38亿元、政金债增持66亿元、中票增持13亿元,短融超短融减持26亿元、企业债减持14亿元。8月券商持仓增加1104亿元,环比增加1475亿元,其中同业存单显著增持475亿元、国债增持354亿元、中票增持108亿元,短融超短融、企业债和地方债均小幅增持;政金债减持132亿元。

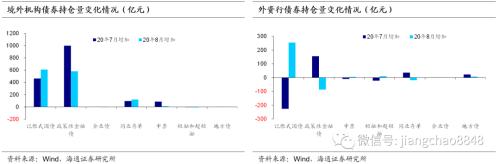

第五,境外机构、外资均增持

8月境外机构继续增持,增持银行间债券1304亿元,环比减少346亿元,国债和政金债是最大增持券种,其中国债增持609亿元,政金债增持581亿元。8月外资行持仓量增加188亿元,增量环比增加218亿元,主要增持国债254亿元,减持政金债87亿元。

第六,杠杆率同比继续回落

20年8月中债登待回购余额4.66万亿元,环比增加1886亿元,8月债市杠杆率为106.81%,环比提升0.11个百分点,同比下降0.87个百分点,债市杠杆率同比继续回落。

机构方面,银行、保险杠杆率同比下降,券商、广义基金杠杆率同比上升。具体来说,银行杠杆率同比下降1.8个百分点至98.1%;非银杠杆方面,保险杠杆率同比下降1.3个百分点,券商杠杆率同比上升26个百分点至230%,广义基金杠杆率109%,环比上升2.1个百分点,同比上升3.5个百分点,回到17年同期水平。

8月资金面紧张、同业存单量价齐升、供给压力加大的背景下,地方债和国债供给压力主要由银行、广义基金和保险承接。展望未来,防范交易盘降杠杆风险。近两周债市连续破位,十年国债跌破3.1%,国开国债利差持续扩大。在基本面再度回落、社融增速趋势性回落、货币再度转松、利率超调至历史中位数之前,当前的债市熊市仍将延续,依然建议缩短久期,以票息策略为主。从机构杠杆率来看,8月配置型机构整体降杠杆,而交易类机构“逆势”加杠杆,广义基金杠杆率已经回到17年同期水平。5月以来存单替换结构性存款的行为会恶化部分中小行的流动性指标,叠加超储率位于低位,流动性分层现象加剧,预计9月中下旬R与DR的利差可能有走扩风险。这将引发交易类机构降杠杆,从日度高频数据看,9月前4个交易日隔夜回购成交量占比已经较8月同期下降1个百分点。后续需防范资金和债市波动风险,短期维持十年期国债3.0~3.3%的判断。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43