文丨明明债券研究团队

核心观点

2020年至今的大规模货币投放并没有引起通胀明显上升,本质上是货币流动速度放缓使金融周期与通胀周期错位,结构性的需求不足和地产市场的分流也是其中一部分原因。社融在实体部门之间的流动体现为政府和企业加杠杆补贴居民,在结构性矛盾有所凸显的情况下,能否扩大消费成为影响未来通胀和经济增长的关键因素。

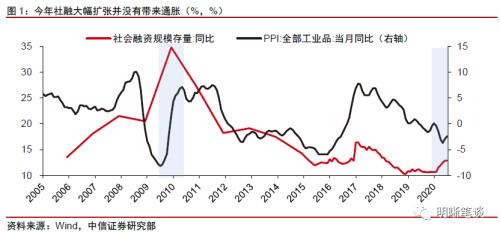

货币流动速度放缓使金融周期与通胀周期错位。把经典的费雪方程式MV=PQ对应到当前的经济环境中,货币供应量M大幅增加,物价指数P走弱,实际产出Q有所下降,那么便可以倒推出货币流通速度V已经有所放缓,说明在经济活动的活跃度下降时,需要更多的货币才能维持经济像往常一样,或者在低于往常的水平运转。事实上,回顾历次经济危机或经济萧条时期,即便央行的逆周期调节往往会释放大量的货币供应,但通胀的反转总有时滞。

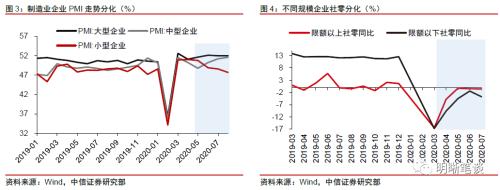

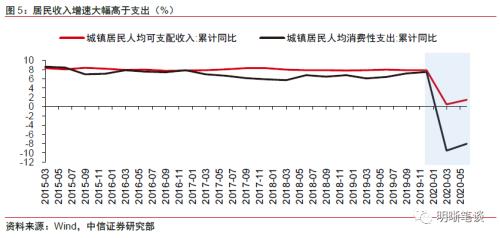

结构性需求不足压制通胀。疫情得到控制后,中国经济的修复过程体现出了非常明显的结构性特征——生产强,消费弱;基建、房地产投资强,制造业投资弱;规模以上企业强,小型企业、个体工商户弱。由于我国经济中小微企业、低收入群体占据较大的比重,一旦它们的预期和需求难以提振,那么通胀和经济增长就会受到一定程度的压制。近期们已经可以看到小型企业与大中型企业PMI的分化、限额以上社零和限额以下社零的分化以及居民可支配收入与消费支出的分化。

地产市场的回暖对于超额的货币供应也起到了分流作用。一方面,新房销售端的景气带动房地产企业开发积极性提升,前期非常友好的融资环境和销售回款的加速回升支持房企大量拿地和开工,地产产业链吸纳的资金不断增多。另一方面,二手房市场成交活跃度提升,一线城市二手房成交大致呈现量价齐升的态势。房地产一二级市场的火热吸引了大量流动性的注入,以房价为代表的广义通胀的上升,也能够在一定程度上解释为什么狭义通胀表现相对低迷。

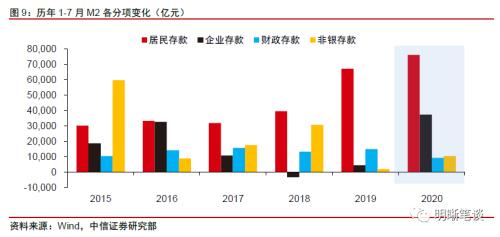

政府部门和企业部门加杠杆“补贴”居民部门。如果我们按照实体的三个部门:政府部门、非金融企业部门和居民部门来划分实体融资或加杠杆的结构,就可以发现一个现象——上半年企业部门是债务融资的主力,企业部门杠杆率的提升远远高于政府部门和居民部门。但从M2的结构上看,居民收获了更多的货币,说明在这个过程中,尽管企业承担了更多的负债,但财富或者购买力却更多的流向了居民部门,说明政府和企业一起“补贴”了居民部门。

结论:在宽信用的背景下,2020至今的大规模货币投放并没有引起通胀明显上升,之所以出现这种现象,根本原因是货币流动速度放缓使金融周期与通胀周期错位的结果。房地产市场的火热起到了一定的分流作用,而且通胀本身也受到了结构性需求不足的压制。分部门看,尽管企业部门承担了更多的融资功能,但财富或者购买力却更多地流向了居民部门,而居民部门的消费支出需求却相对不足。在这种情况下,缩小收入差距,增加低收入群体收入,是扩大消费和促进内循环的重要一步。显然,小微企业、收入差距等结构性问题的解决不会一蹴而就,更加凸显的结构性矛盾料仍然会是一段时期内通胀和经济的隐忧。

正文

2020年至今的大规模货币投放并没有引起通胀明显上升,本质上是货币流动速度放缓使金融周期与通胀周期错位,结构性的需求不足和地产市场的分流也是其中一部分原因。社融在实体部门之间的流动体现为政府和企业加杠杆补贴居民,在结构性矛盾有所凸显的情况下,能否扩大消费成为影响未来经济增长动能的关键因素。

社融与通胀的背离

在宽信用的背景下,今年1-7月社融新增社融超过22.5万亿,7月社融存量增速达到12.9%,而就在疫情发生之前,从2018年底到2019年社融增速水平稳定在10.7%附近。但是,我们观察到,2020至今的货币投放并没有引起通胀大幅上升,PPI仅仅是超跌反弹,而CPI非食品项同比仍处在下行通道,已经走到通缩的边缘。美国经济学家、诺贝尔经济学奖者弗里德曼曾经说过:“一切通胀都是货币现象”。尽管这与我们观察到的现象并不矛盾,但仍然有必要理清社融与通胀背离的原因以及社融到底去了哪。

货币流动速度放缓

货币流动速度放缓使金融周期与通胀周期错位。从经典的费雪方程式MV=PQ我们可以很清晰的看到这一点,当前的经济环境中,货币供应量M大幅增加,物价指数P走弱,实际产出Q有所下降,那么便可以倒推出货币流通速度V已经有所放缓,说明在经济活动的活跃度下降时,需要更多的货币才能维持经济像往常一样,或者在低于往常的水平运转,关于货币流动速度的讨论我们将在下篇当中详细论述。事实上,回顾历次经济危机或经济萧条时期,即便央行的逆周期调节往往会释放大量的货币供应,但通胀的反转总有时滞,例如2009年“四万亿”计划推动当年社融增速冲上30%,但PPI同比在2009年中才见底,2009年12月才回正。

这个规律在美国市场也可以得到验证。不论是2008年的次贷危机,还是本轮新冠疫情的冲击,美国的通胀和货币供给在危机初期表现都是反向的,体现为货币供应量大幅上升,但通胀大幅回落。另一个比较有意思的特征是M1和M2的关系——M1在经济冲击到来时的涨幅是明显高于M2的,这在一定程度上说明了企业总能在危机时获得大量的融资支持,但是他们并不愿意将这些资金投入经济活动中,因为在一个通缩的环境中,他们预期这样做无利可图。映射国内,M1增速更快的上升和M2和M1的剪刀差收窄,或许并不意味着经济活动更加活跃,而是更多的说明货币供过于求,导致货币流动速度被动放缓。

结构性需求不足压制通胀

疫情过后,中国经济的修复过程体现出了非常明显的结构性特征——生产强,消费弱;基建、房地产投资强,制造业投资弱;规模以上企业强,小型企业、个体工商户弱。由于我国经济中,小微企业、低收入群体占据较大的比重,一旦它们的预期和需求难以提振,那么通胀和经济增长就会受到一定程度的压制。

小企业、个体工商户与大中型企业的分化。PMI数据解读中,国家统计局表达了对中小企业经营状况的担忧:“调查结果显示,小型企业PMI为47.7%,比上月下降0.9个百分点,仍位于临界点以下。本月小型企业反映市场需求不足和资金紧张的企业占比分别超过五成和四成,生产经营依然面临不少困难”。大中型制造业企业PMI与小型企业PMI在疫情后的走势形成鲜明的对比。不仅是制造业,小型零售企业同样面临更大的压力。通过拆分社零中的限额以上和限额以下企业我们发现,近几个月以来限额以上企业零售额的增速已经大致与去年同期持平,但限额以下企业的零售额增速持续低于限额以上企业。这与往年的趋势恰恰相反(往年限额以下企业零售额增速是长期高于限额以上企业的)。

企业收入分化带来居民收入的分化。在企业经营压力有所增大的背景下,不少企业采取了裁员和降薪的措施。根据西南财经大学中国家庭金融调查与研究中心的调查结果,3月份有43.3%的受访家庭反映其所在的企业减少了雇佣,有8.8%降低了薪酬;5月份有26.4%的受访家庭反映其企业减少雇佣,15.5%的企业降低了薪酬。实际收入和预期收入的下降,导致低收入阶层对于消费支出更加谨慎。反观中高收入阶层,工资收入有较好的保障,而且在今年股市和房价均有不错表现的情况下,财产性收入进一步扩大。而中高收入阶层的消费需求大致饱和,增量消费不太多,导致居民收入和支出之间拉开差距。消费支出需求和收入之间的结构性问题和非对称回暖在很大程度上压制了通胀,CPI非食品项同比持续处于下行通道,已经踏入通缩的边缘。

房地产对于资金的占用

地产市场的回暖对于超额的货币供应也起到了分流作用。一方面,新房销售端的景气带动房地产企业开发积极性提升,前期非常友好的融资环境和销售回款的加速回升支持房企大量拿地和开工,地产产业链吸纳的资金不断增多。另一方面,二手房市场成交活跃度提升,一线城市二手房成交大致呈现量价齐升的态势。房地产一二级市场的火热吸引了大量流动性的注入,以房地产为代表的广义通胀的上升,也能够在一定程度上解释为什么狭义通胀表现相对低迷。

社融去哪儿了?

如果我们按照实体的三个部门:政府部门、非金融企业部门和居民部门来划分实体融资或加杠杆的结构,对比下面两张图表就可以发现一个现象——上半年企业部门是债务融资的主力,企业部门杠杆率的提升远远高于政府部门和居民部门。但从M2的结构上看,居民收获了更多的货币,说明在这个过程中,尽管企业承担了更多的负债,但财富或者购买力却更多地流向了居民部门,说明政府和企业一起“补贴”了居民部门。

财政补贴企业和居民

今年广义财政赤字扩张的力度可谓远超以往,包括3.6%以上的预算赤字率,3.75万亿的专项债和1万亿特别国债,而财政存款到现在为止的增长还未超过1万亿。实际赤字-新增财政存款代表了财政总的补贴和支持力度,而财政收入和支出的结构也会影响财政补贴在不同部门之间的分配。

财政收入端的减税政策对居民部门更加友好。在今年疫情严重时出台减税降费措施后,主要的税种当中,国内增值税的实际减税力度最大。由于增值税属于价外税,最终转嫁给消费者,因此增值税的减税对居民部门的利好最大。除了增值税,企业所得税也有接近2000亿的收缩幅度,也会对非金融企业部门形成一定的利好,但利好程度不及居民部门。

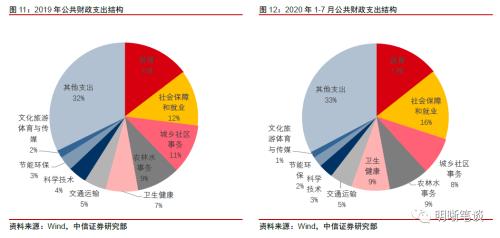

财政支出端的变化更加倾向于居民部门。对比2020年1-7月的公共财政支出结构和2019年的结构,今年社会保障和就业支出占财政支出的比重从12%大幅提升至16%,卫生健康支出的占比从7%大幅提升到9%,在1-7月总财政支出同比收缩3.2%的情况下,分别实现了8.9%和3.8%的正增速,说明财政支出也有意向居民部门倾斜,以实现“保民生、保就业”的任务。

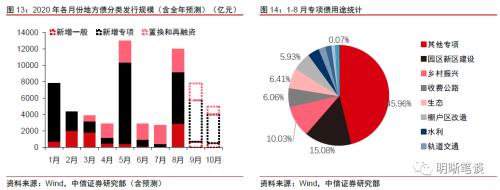

2020年1-8月,已发行的地方债募集资金用途主要为基础设施建设和乡村振兴等其它民生领域相关项目。募集资金用于广义基础设施建设类占比27.09%,与去年同期的土储棚改占重头成鲜明对比。从行业细分来看,社会事业、乡村振兴、医疗卫生教育、农林水利也占比较高,对于基建民生领域的财政支持倾斜较为明显。

政府通过加杠杆的方式,对于居民部门和非金融企业部门都有补贴,但是从财政收支结构的边际变化来看,对于居民部门的补贴力度更大。

企业“补贴”居民

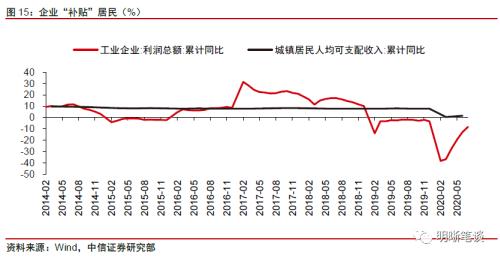

企业利润大降,但居民收入正增,宏观上体现为企业“补贴”居民。随着经济的持续修复,尽管部分企业利润最近几个月已经有了显著的回暖,但即便是利润复苏较快的工业企业,利润累计同比依然处于负区间,更不需提受疫情冲击更大、现在仍未恢复正常利润的个别服务业行业。虽然结构性的裁员和降薪存在,但大部分企业在承受亏损的情况下仍然保障了员工的薪资发放,通过央行的优惠融资来度过难关。所以就不难理解为什么宏观杠杆率上体现出的是企业部门在加杠杆,但最终受益者更多的是居民部门,而且是居民部门中的中高收入群体。在货币更多流入居民部门的情况下,想方设法缩小收入差距,增加低收入群体收入,是扩大消费和促进内循环的重要一步。例如,证监会原主席肖钢在代表中国金融四十人论坛发布《2020·径山报告》时就指出,要适度增加劳动报酬的比重,减少财产性收入比重,来缩小收入差距。

结论

在宽信用的背景下,2020至今的大规模货币投放并没有引起通胀明显上升,之所以出现这种现象,根本原因是货币流动速度放缓使金融周期与通胀周期错位的结果。当然,房地产市场的火热起到了一定的分流作用,而且通胀本身也受到了结构性需求不足的压制。分部门看,尽管企业部门承担了更多的融资功能,但财富或者购买力却更多地流向了居民部门,而居民部门的消费支出需求却相对不足。在这种情况下,缩小收入差距,增加低收入群体收入,是扩大消费和促进内循环的重要一步,也会成为未来通胀的重要决定因素之一。显然,小微企业、收入差距问题的解决不会一蹴而就,更加凸显的结构性矛盾料仍然会是一段时期内通胀和经济的隐忧。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43