投资要点

权益市场

报告期内(2020.08.24-2020.09.06),权益市场震荡上行,其中创业板指涨幅最大。截至09月04日收盘,上证综指下跌0.75%,报收3,355点;深圳成指上涨1.33%,报收13,657点;创业板指上涨3.79%,报收2,732点。报告期内,北向资金成交净流出额为143.16亿元,较上期多流出168.17亿元。

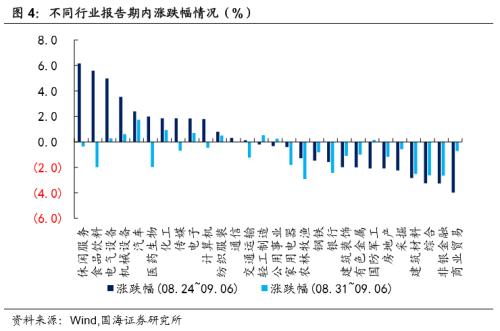

细分来看,按照行业分类,报告期内休闲服务(6.16%)、食品饮料(5.59%)、电器设备(4.98%)、机械设备(3.54%)、汽车(2.39%)涨幅居前;商业贸易(-3.97%)、非银金融(-3.27%)、综合(-3.25%)、建筑材料(-2.84%)、采掘(-2.24%)涨幅靠后。

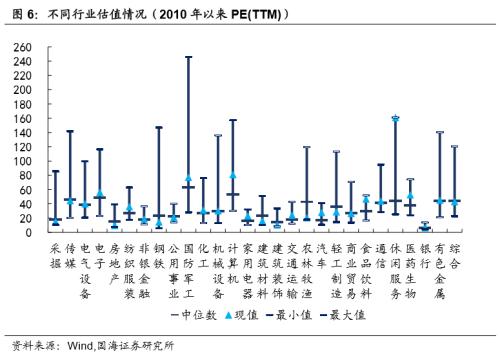

市场整体估值有所回升,截至09月04日,全市场PE(TTM)为23.46倍。行业估值方面,除采掘、传媒、房地产、钢铁、公用事业、建筑材料、建筑装饰、农林牧渔、轻工制造、商业贸易、银行行业的估值水平仍位于2010年以来PE估值的中位数下方,其他行业则仍然在中位数及以上水平。

转债二级市场

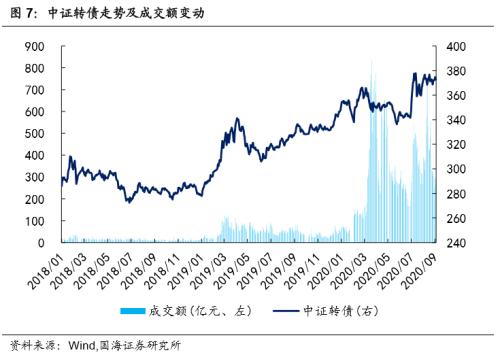

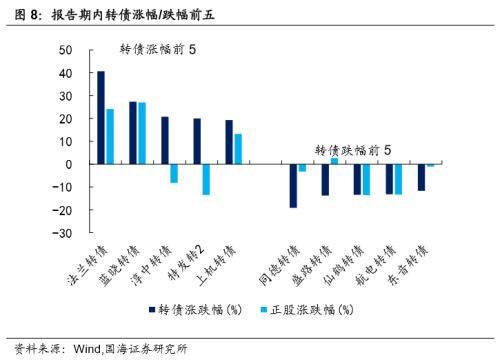

报告期内(2020.08.24-2020.09.06),转债市场伴随权益市场震荡上行。其中,中证转债上涨0.16%,报收373点;上证转债下跌0.33%,报收328点;深证转债则上涨0.90%,报收272点。报告期内,转债累计成交额3,005亿元,日均成交额300亿元,较上期明显下降。存量转债方面,截至09月04日,存量公募可转债共计294只,转债总余额约为人民币4,215.60亿元。个券表现方面,涨跌比较均衡。其中有143只转债价格上涨,其中涨幅前五分别是法兰转债、蓝晓转债、淳中转债、特发转2、上机转债;有151只转债价格下跌,其中跌幅前五分别是同德转债、盛路转债、仙鹤转债、航电转债、东音转债。

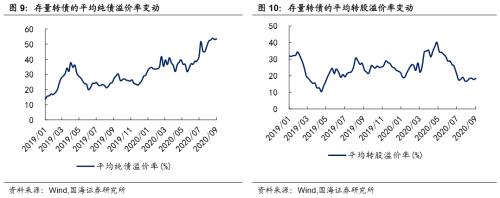

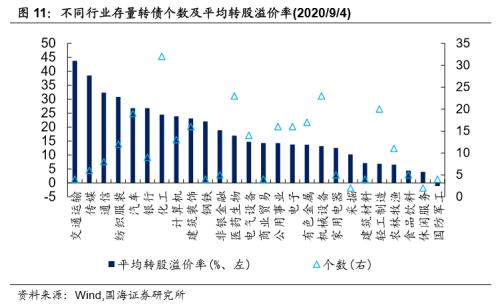

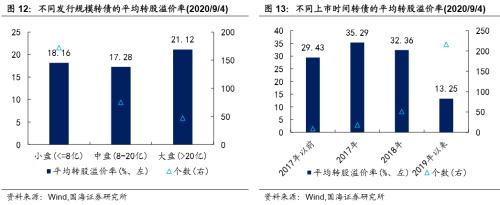

报告期内,转债市场的纯债溢价率和转股溢价率水平均小幅回落。截至2020年09月04日,转债市场平均纯债溢价率为53.44%,上期为53.92%;平均转股溢价率为18.41%,上期为18.52%。行业方面,位居首位的是交通运输(43.77%),国防军工(-1.15%)的平均转股溢价率最低。相对而言,大盘转债的平均转股溢价率最高,为21.12%。2019年以来上市的转债转股溢价率水平仍然显著低于老券,目前平均转股溢价率为13.25%。

转债一级发行

报告期内,有5只转债发布发行公告,共有3只新券上市。统计转债发行预案,目前有18家转债已通过证监会核准但尚未发行,有16家已通过发审委审核,合计34家,总规模765.84亿元。

基金持仓跟踪

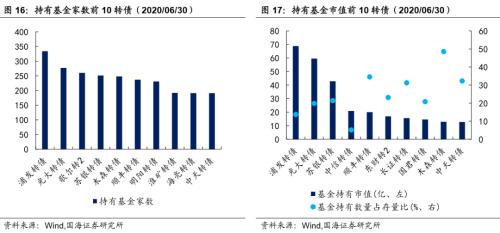

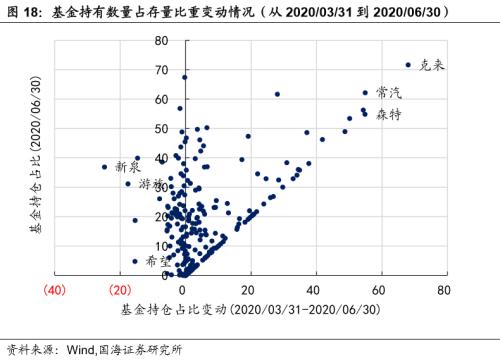

截至2020年二季度末,基金持有转债市值1249.24亿元,环比上涨13.77%,占转债市场比重为26.79%,环比提升了5.13%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、歌尔转2;持有市值前三转债分别是浦发转债、光大转债和苏银转债。从2020/03/31到2020/6/30,基金持有数量占存量比重提升最多的是克来转债(68.00%)、常汽转债(54.86%)、森特转债(54.82%);而下降最多的是新泉转债(-24.80%)、游族转债(-17.59%)、希望转债(-15.49%)。

风险提示

第一,权益市场走高后大幅回落;第二,货币政策发生不利变化。

【可转债双周报】

一、二级市场概况

1.1、权益市场

报告期内(2020.08.24-2020.09.06),权益市场震荡上行,其中创业板指涨幅最大。截至09月04日收盘,上证综指下跌0.75%,报收3,355点;深圳成指上涨1.33%,报收13,657点;创业板指上涨3.79%,报收2,732点。报告期内,沪深两市主力资金累计净流出3,013.46亿元,较上期少流出430.23亿元;北向资金成交净流出额为143.16亿元,较上期多流出168.17亿元。

细分来看,按照行业分类,报告期内休闲服务(6.16%)、食品饮料(5.59%)、电器设备(4.98%)、机械设备(3.54%)、汽车(2.39%)涨幅居前;商业贸易(-3.97%)、非银金融(-3.27%)、综合(-3.25%)、建筑材料(-2.84%)、采掘(-2.24%)涨幅靠后。而报告期内主力净流入额靠前的行业为休闲服务、纺织服装、钢铁。

市场整体估值有所回升,截至09月04日,全市场PE(TTM)为23.46倍。行业估值方面,除采掘、传媒、房地产、钢铁、公用事业、建筑材料、建筑装饰、农林牧渔、轻工制造、商业贸易、银行行业的估值水平仍位于2010年以来PE估值的中位数下方,其他行业则仍然在中位数及以上水平。

1.2、转债市场

报告期内(2020.08.24-2020.09.06),转债市场伴随权益市场震荡上行。其中,中证转债上涨0.16%,报收373点;上证转债下跌0.33%,报收328点;深证转债则上涨0.90%,报收272点。报告期内,转债累计成交额3,005亿元,日均成交额300亿元,较上期明显下降。

存量转债方面,截至09月04日,存量公募可转债共计294只,转债总余额约为人民币4,215.60亿元。其中有287只债券收盘价格大于等于100元的发行面值。票面价格最高的为英科转债,收于849.00元;票面价格最低为亚药转债,收于80.65元。

报告期内,个券表现方面,涨跌比较均衡。其中有143只转债价格上涨,其中涨幅前五分别是法兰转债(40.61%)、蓝晓转债(27.33%)、淳中转债(20.74%)、特发转2(20.02%)、上机转债(19.33%);有151只转债价格下跌,其中跌幅前五分别是同德转债(-19.14%)、盛路转债(-13.72%)、仙鹤转债(-13.36%)、航电转债(-13.16%)、东音转债(-11.65%)。

报告期内,转债市场的纯债溢价率和转股溢价率水平均小幅回落。截至2020年09月04日,转债市场平均纯债溢价率为53.44%,上期为53.92%;平均转股溢价率为18.41%,上期为18.52%。行业方面,位居首位的是交通运输(43.77%),国防军工(-1.15%)的平均转股溢价率最低。相对而言,大盘转债的平均转股溢价率最高,为21.12%。2019年以来上市的转债转股溢价率水平仍然显著低于老券,目前平均转股溢价率为13.25%。

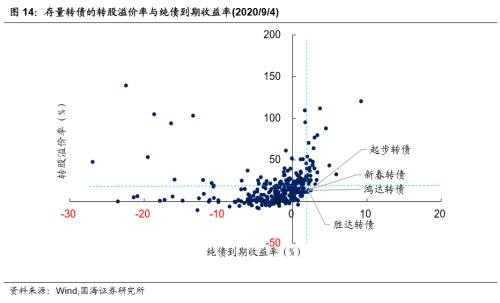

目前,大部分存量转债的转股溢价率水平分布在0%-50%,纯债到期收益率分布在-5%-3%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于20%,纯债到期收益率高于2%),截至09月04日,仅有新春转债(13.41%、2.07%)、起步转债(11.48%、2.04%)、胜达转债(13.22%、2.09%)、鸿达转债(13.28%、2.45%)满足要求。

二、一级市场概况

2.1、发行与上市

报告期内,有5只转债发布发行公告,其中包括发行规模较大的崇达转2(发行规模为14.00亿元)、景兴转债(发行规模为12.80亿元);共有3只新券上市。

2.2、待上市情况

统计转债发行预案,目前有18家转债已通过证监会核准但尚未发行,有16家已通过发审委审核,合计34家,总规模765.84亿元。

三、基金持仓跟踪

截至2020年二季度末,基金持有转债市值1249.24亿元,环比上涨13.77%,占转债市场比重为26.79%,环比提升了5.13%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、歌尔转2;持有市值前三转债分别是浦发转债、光大转债和苏银转债。

从2020/03/31到2020/6/30,基金持有数量占存量比重提升最多的是克来转债(68.00%)、常汽转债(54.86%)、森特转债(54.82%);而下降最多的是新泉转债(-24.80%)、游族转债(-17.59%)、希望转债(-15.49%)。

四、风险提示

第一,权益市场走高后大幅回落。

第二,货币政策发生不利变化。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43