粤开证券首席经济学家、研究院院长 李奇霖

粤开证券首席宏观研究员张德礼

8月CPI同比2.4%,结束两个月回升的趋势再度回落。拆分来看,翘尾为2.1%,新涨价因素为0.3%。南方洪涝消退、猪肉价格涨幅放缓,一起拉动CPI同比重新走低。

CPI各分项中,有几个值得关注的点:

第一,猪肉对CPI的影响开始弱化。CPI猪肉项同比从85.7%下降到52.6%,这是2019年猪肉大涨后,猪肉项同比下滑最快的一次。它对CPI同比的贡献率,7月为85.9%,是近年最高点,8月回落到72.5%,对CPI的影响开始走弱。

往后看,这个趋势还会延续。一方面,去年9月和10月CPI猪肉项环比分别高达19.7%和20.1%,基数效应会拉低今年的猪肉项同比。另一方面,高价格带动生猪快速补栏,今年7月生猪存栏量同比已经转正,后续猪肉价格继续大涨的概率不大,甚至可以说下跌的可能性更高,近期猪肉概念股回调就反映了市场的这种预期。

第二,核心CPI同比持平于有统计以来的最低水平0.5%。反映了目前国内生产已经恢复到疫情前的水平,但终端需求尤其是消费需求仍在恢复,经济总体供过于求的事实。

我们认为,核心CPI同比大概率正在接近或者已到达低点,继续大幅下滑的可能性比较小。经济疫后恢复阶段,对需求拖累最严重的是消费,尤其是服务消费。

但服务消费可能正在快速修复。8月铁路运输、航空运输、住宿等行业的非制造业PMI商务活动指数都反弹到60以上,这些都是和人员跨地区流动相关的服务业,表明人员在外活动增加。截至9月8日,国内已连续22天没有新增本土确诊病例,这会降低居民对在外活动的担忧,进而促进消费尤其是服务消费。

核心CPI同比筑底,和CPI同比继续走低并不矛盾。决定CPI同比的主要是猪肉项,它同比下滑是确定的,但是由于食品没有纳入到核心CPI里,猪肉项同比下滑对核心CPI同比没有直接影响。

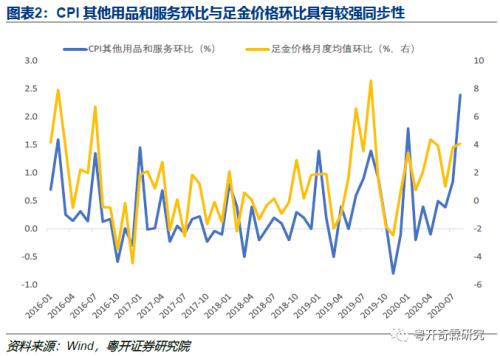

第三,其他用品和服务,8月环比2.4%,同比6.1%,两者都是2016年开始公布数据以来的最高值。

之前市场对这个CPI的一级分项关注得不多,一方面是因为这个“其他”,显得所包含的消费和服务并非主流,另一方面则是它的权重不到5%,是CPI八大项里最低的。

由于如此大的环比和同比涨幅,我们在这里展开讨论。根据分类,其他用品和服务指的是无法直接归入另外七个大类的其他商品和服务,包括金银首饰、手表和化妆品等商品,以及美容美发、酒店住宿等。

金银首饰相比于另外几种商品和服务,单笔支出金额更大,而且价格变动更灵活,可能是决定其他用品和服务的最关键因素。

为验证这个结论,我们将2016年以来足金月度均价的环比,和CPI其他用品和服务的环比做比较,发现两者尽管变化比例不一样,但变化方向多数时候是一致的,具有较强同步性。

全球经济正在恢复,美联储货币政策尽管短期难以退出,但货币最宽松的时候也已经过去了,黄金价格预计会维持弱势,即使反弹空间也有限。从这个角度看,中国CPI其他用品和服务项的环比,后续可能走低,进而拉低整体的CPI环比。

再来看PPI。8月PPI环比0.3%,同比从-2.4%回升到-2.0%。和以往一样,PPI的波动主要由生产资料贡献,8月生产资料环比、同比分别为0.4%、-3.0%,而前值分别是0.5%和-3.5%。

工业品涨价继续集中在上游。一是8月PPI环比涨幅大的行业,主要在石油和天然气、黑色金属和有色金属这三个行业上,其它行业的PPI环比多数为负值。二是反映上游和中游原材料价格的PPIRM环比上涨0.6%,是2018年11月以来的次高,仅比今年7月的0.9%低。这侧面反映了,当前的固定资产投资需求还比较强。

和它相对的是生活资料PPI环比继续弱势,连续3个月为0.1%。进一步看细项,食品和一般日用品这些偏必选消费的品种,环比分别为0.2%和0.5%,而带有一点可选消费属性的耐用消费品环比为-0.4%。这些价格分化,和当前消费仍在恢复的趋势一致。

总的来说,核心CPI同比筑底,但决定CPI的最关键分项猪肉项,它对CPI的推动开始弱化。其他用品和服务项的同比也可能已接近顶部,加之PPI难以向CPI传导,年内CPI同比继续回落是确定的。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43