服务类CPI已经转负——8月通胀数据点评

(中泰宏观梁中华 吴嘉璐)

1、核心通胀持续低位,服务CPI已经转负。

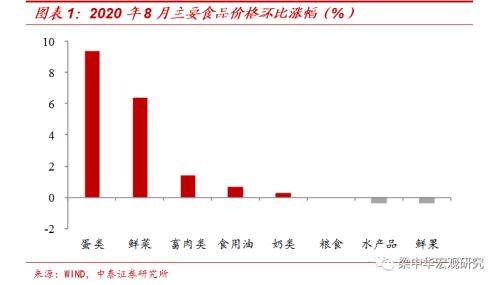

8月CPI环比上涨0.4%,同比回落至2.4%。其中,食品价格环比上涨1.4%,同比涨幅小幅收窄至11.2%。高温降雨天气推升鲜菜价格上涨;餐饮恢复带动猪肉价格环比仍小幅上涨;在替代效应、饲料成本上升和需求恢复的综合影响下,其他肉类价格均有所上涨。鸡蛋供给仍偏紧,加之开学和中秋临近,需求增加推升鸡蛋价格继续上涨。

非食品价格环比上涨0.1%,同比也由持平转为上涨0.1%,但整体仍在低位。受国际原油价格变动影响,8月汽油和柴油价格环比上涨;暑期出游增加,机票和住宿价格环比小幅上涨。但对比往年同期,今年的暑期消费相对偏弱,因此交通、旅游CPI同比仍然为负。

8月扣除食品和能源价格的核心CPI同比持平于上月的0.5%,服务业CPI已经转负,而且房租CPI同比已经连续6个月为负,8月降幅还在进一步扩大,反映需求端依然疲弱。

2、PPI同比回升至-2.0%。

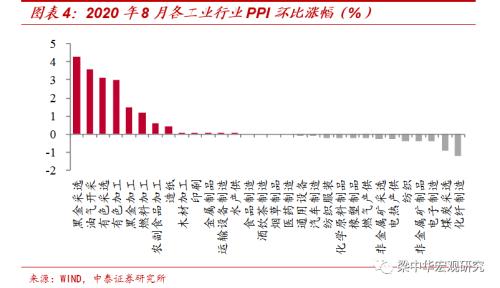

8月PPI环比上涨0.3%,环比涨幅小幅收窄,同比回升至-2.0%。40个工业行业中价格下降的行业增加了3个,价格上涨的行业减少4个,工业品价格下跌的压力也在积蓄。

具体行业来看,受国际油价变动的影响,油气开采、燃料加工等石油相关行业价格继续上涨,但涨幅有所回落。黑色金属采选和冶压行业价格涨幅扩大,有色冶压和农副食品加工价格涨幅小幅回落,煤炭采选和燃气产供价格由涨转降。从行业分布来看,价格上涨的行业基本都集中在上游行业,或与国际大宗价格变动相关,而大部分中下游行业价格仍在走弱。

往前看,下半年低基数可能会对PPI有一定推升作用,但近期原油价格再次回落,疫情出现反复、全球经济复苏较慢,工业品价格仍有下行压力。

3、预测9月CPI降至2.0%以内,PPI同比在-2.0%附近。

消费品方面,9月以来农产品(行情000061,诊股)和菜篮子价格指数小幅上行,蔬菜和猪肉价格仍在高位波动,水果价格近期也低位回升。不过考虑到当前需求端恢复仍然较慢,餐饮、旅游等消费活动仍未完全恢复正常,非食品类的商品和服务CPI或维持低位,预计9月份CPI同比进一步回落至2.0%以内。

工业品方面,9月以来钢价小幅上行,煤价相对偏弱,国际油价有所回落,南华工业品价格近期也小幅下降,预计9月份PPI同比在-2.0%附近。

4、需求偏弱,经济仍有下行压力。

近期消费品领域的涨价主要集中在食品,非食品和核心CPI依然在低位,服务CPI甚至已经转负。而工业品价格的回升更多是疫情后生产恢复、以及国际大宗商品价格上涨带动的,因此主要体现为上游涨价,下游价格其实并没有起来,说明终端需求仍然很弱。

而过去一段时间生产短期向好,主要受地产、基建的支撑,基建来自政策发力,而地产更多是疫情期间积压投资的集中释放,难以持续。等到积压需求和投资释放过程结束后,经济或逐渐趋于下行。

此外,近期地产融资政策收紧制约投资扩张、疫情持续制约内外需求,都意味着我国经济将面临先上后下的局面。在这种情况下,国内通胀仍有回落压力,货币政策进一步收紧的可能性也比较低。未来将以结构宽松政策为主导,进一步降息需要等待国内经济基本面的明显下滑。

风险提示:疫情变化,政策变动,全球经济降温。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43