导 读

8月CPI结束反弹,重回下行通道,年底或降至0附近,未来一年通胀压力都不大,不会触发货币政策提前退出。

摘 要

1、我们前期研判“无须过于担忧通胀,CPI在6-8月因供给侧因素进入小反弹,而后将再次进入下行通道,直至年底。”当前数据——8月份——低于我们前期的研判,再次坚定我们的看法,未来一年通胀压力不大,不会导致货币政策提前退出。我们预计年底CPI将降至0附近,2021年上半年略有上行,但不会超过2%。

2、8月CPI小幅回落,重回下行通道,通胀压力不大,主因是基数效应,但环比也不强。食品中,猪价仍在高位,但涨幅较7月大幅回落。非食品价格微涨1个百分点,其中,成品油价格为主要贡献,叠加各地陆续开学,交运、服务企稳回升。核心通胀持平7月,仍疲弱。

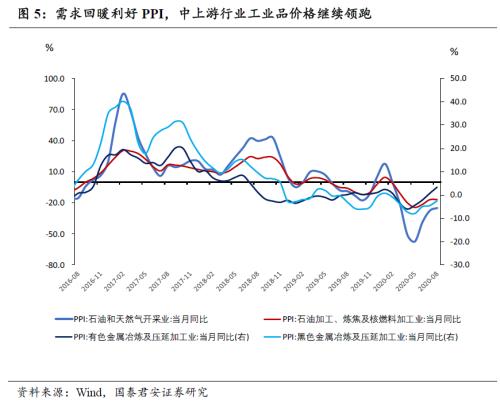

3、PPI持续反弹,但环比微降。主因在经济复苏继续向纵深推进,需求回暖利好PPI,中上游行业工业品价格继续领跑,下游行业价格追赶。但PPI环比略降,边际上回升动力有所放缓。

4、PPI料将持续改善,但修复斜率在放缓,预计PPI年底较难走出负区间, 2021年维持2-3%区间。

5、整体上,未来一年通胀勿需过虑,不具备触发货币政策转向条件。经济仍是弱复苏,非食品通胀、核心通胀仍然疲弱,需要货币政策下半年继续“呵护”。

风险提示:全球经济复苏大超预期,油价波动加剧;海外疫情反复致使供应链出现较大问题;猪肉价格超预期上行。

正 文

我们前期研判“无须过于担忧通胀,CPI在6-8月因供给侧因素进入小反弹,而后将再次进入下行通道,直至年底”(参见报告“6至8月CPI小反弹,但未来一年通胀风险不大”,20200710;“7-8月CPI如期回升,不改下行趋势”,20200811)。当前数据——8月份——低于我们前期的研判,再次坚定我们的看法,未来一年通胀压力不大,不会导致货币政策提前退出。我们预计年底CPI将降至0附近,2021年上半年略有上行,但不会超过2%。

1. CPI重回下行通道,通胀压力不大

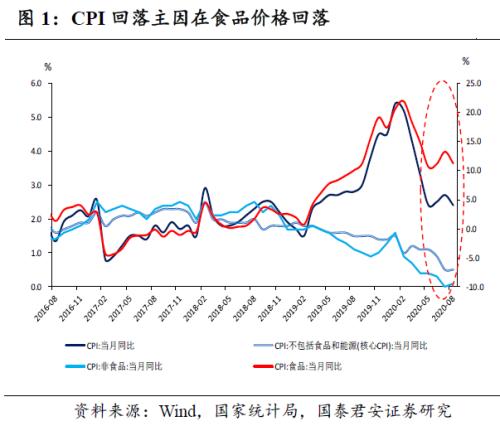

8月CPI同比2.4%,前值2.7%,符合市场预期。我们在6月、7月的点评中,指出6-7月份的CPI反弹仅仅是短期扰动,预计在8月将重回下行通道,年底前不改下行趋势。

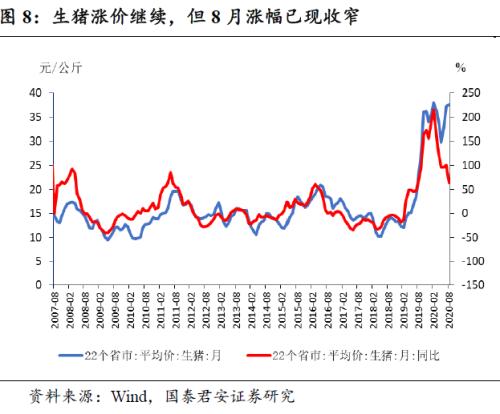

8月CPI回落主因是食品价格受基数效应,上涨幅度大幅回落(图1)。在结构上,猪价仍在高位震荡,蔬菜价格继续上行略超季节性,但因洪汛影响退去,生猪产能恢复,猪价、菜价增速均有所放缓;水果价格有所下降。

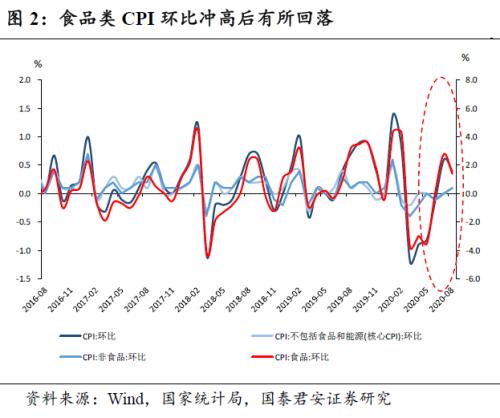

而非食品价格小幅回升0.1个百分点,主因在油价格出现小幅上调,叠加各地陆续开学,交运、服务企稳回升。扣除食品和能源价格的核心CPI同比上涨0.5%,涨幅比7月持平,较6月回落0.4个百分点,提示经济复苏中需求恢复缓慢(图2)。

2. PPI持续反弹,但环比微降,石油、地产基建、建筑等链继续领跑

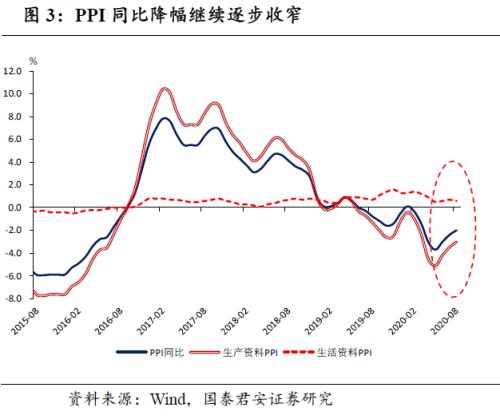

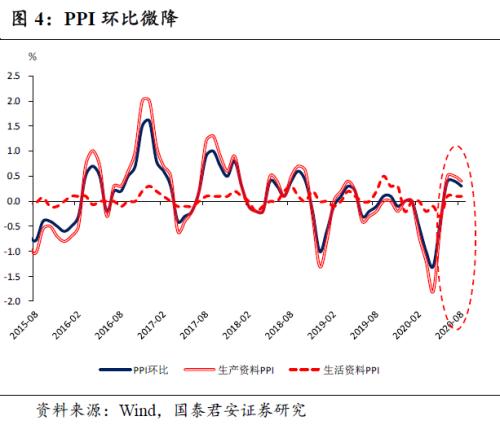

7月PPI同比下降2.0%,降幅较7月收窄0.4个百分点,收窄速度符合市场预期(图3、4)。8月原油价格继续回升,行业中石油和天然气开采业、石油加工、炼焦及核燃料加工业等行业由降转升(图5);内需上,国内螺纹钢等工业品在经济动能逐渐复苏的带动下,也有所上升。

3. 短暂扰动已过,CPI无需过虑,料将延续下跌至年底

展望下一阶段,食品方面,生猪产能恢复,猪周期高峰已过,非食品类CPI在下半年仍回升较慢,CPI在2019年的高基数效应也将使得下半年CPI易跌难涨。

3.1. 脉络一:猪价的影响

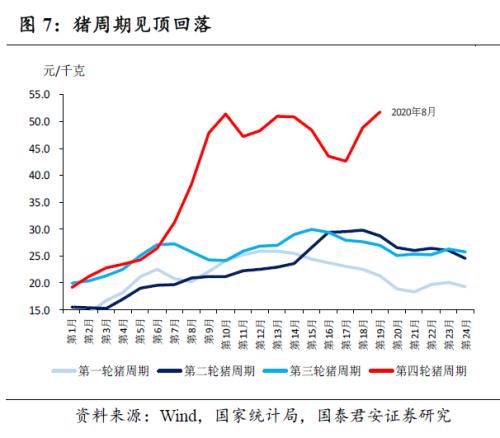

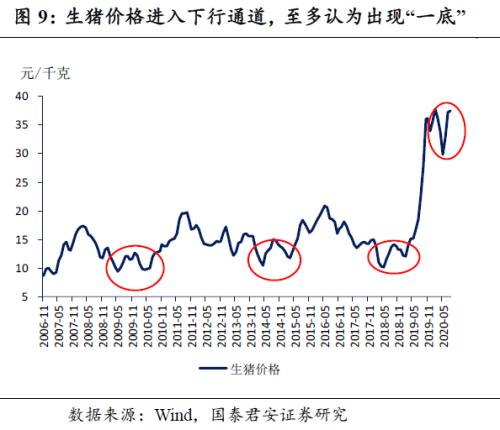

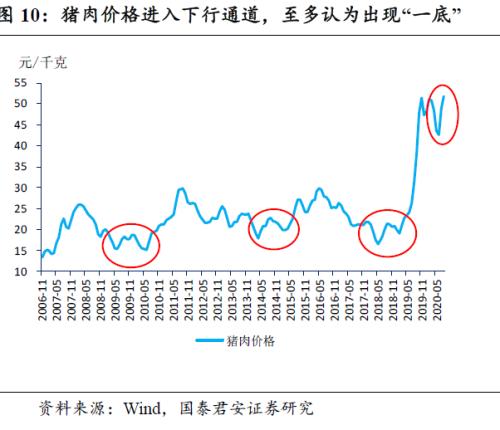

1)本轮猪周期已见顶回落,生猪出栏加速,猪肉供应在8月份迎来拐点,下半年至2021年上半年都将在下行周期中(图7、8)。此外,在猪周期的回落中,一般会呈现“W”型的双底结构。本轮猪周期开启与2019年2月,目前正进入下行通道,至多认为出现了一个“底”,未来猪价下行概率较大(图9、10)。

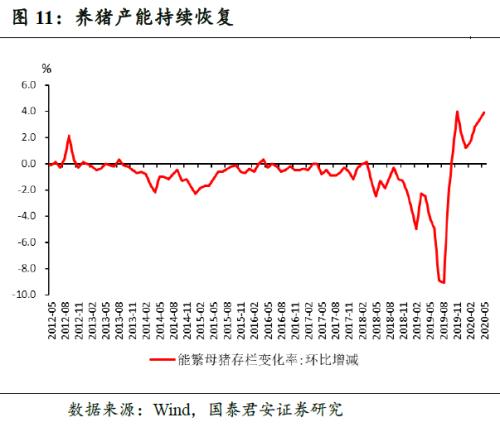

2)毛猪利润好转,养猪产能持续恢复,后续猪肉供给不弱。首先,自2019年年底以来,养猪产能不断恢复;疫情过后,环比动能逐月修复。此外,6-8月能繁母猪价格的短期上涨,会使得毛猪利润好转,从而企业将有更强动力补充产能。我们发现,母猪价格自6月以来有所上涨,但8月上涨动力已现趋缓。因此,预计未来一年左右猪肉供应较多,猪价会有所回落(图11、12)。

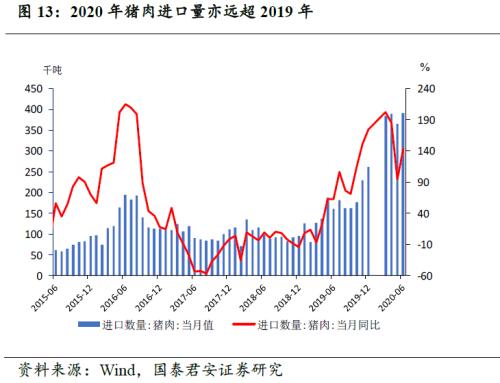

3)猪肉进口量在疫情过后有望回升;随着海外疫情好转叠加中美第一阶段协议落地,猪肉进口量在后续有望继续回升(图13)。2020年我国猪肉虽然受到北京新发地疫情影响,进口短暂回落,但总体上,预计全年进口将比2019年多增100万吨以上。

3.2. 脉络二:其他影响(油价、医疗、基数效应)

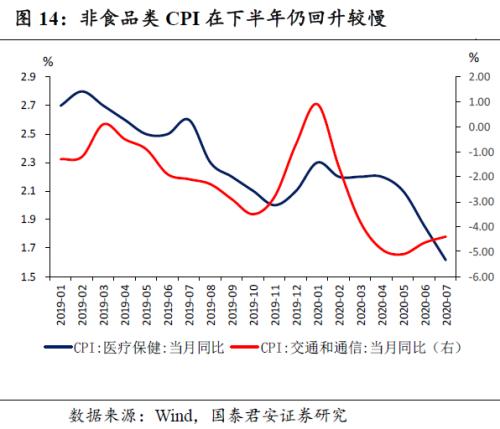

非食品类CPI在下半年仍回升较慢。交通和通信CPI放缓,主要与当时的原油价格下降有关。医疗保健方面,我国疫情防控效果较好,医疗保健价格在疫情严控期间增速略有上升后,目前也进入下行通道(图14)。

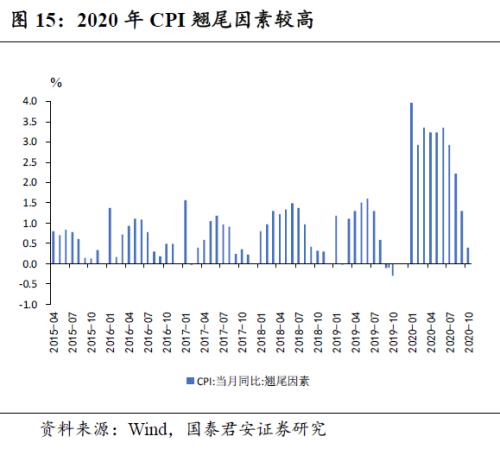

2019年CPI的高基数效应也将使得下半年CPI易跌难涨(图15)。

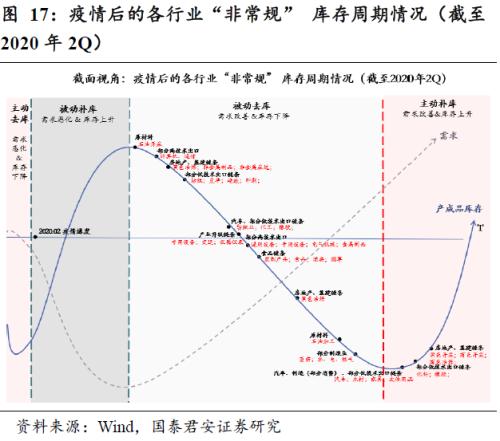

PPI方面,需求回暖利好PPI,后续抬升轨迹不变,但斜率略有放缓,年底前都难以走出负区间。产能利用率刻画了是实际生产能力到底有多少在运转发挥生产作用,是当年需求总量(不考虑存货时近似等于生产量)与产能的比值。2020年以来受到疫情冲击,一季度工业产能利用率降至70%以下。二季度随着复工复产逐步推进,工业产能利用率恢复至74%,当前仍在持续回升,这表明设备使用率在不断提升,经济正在逐级抬升,工业企业将有较强的投资扩产意愿。而目前只有部分行业景气度小幅改善,开启了补库存行为,全行业处于一个被动去库的阶段,处于历史的45%分位,为中等状态,库存去化仍然需要一段时间。

因此,预计目前和未来将会持续存在较大的产能利用率和库存增速缺口(图16),这将是支撑价格上涨的潜在动力。但是目前产能仍然没有恢复至疫情前,低库存增速并不是全面补库存开启的充分条件,全面补库仍然需要一段时间,或在一个季度后开启(图17)。综上,我们判断,PPI有向上的动力,但是PPI年底前都难以走出负区间。

近期经济动能小幅回暖,也是未来PPI上行的潜在动力。我们编制的国泰君安(行情601211,诊股)实体经济领先指数、行业景气度指数显示,7月以来经济复苏正在向纵深推进,消费类(汽车、食品链条)景气均有好转,16个行业景气好于二季度,占比41%,但同样地,经济仍处于一个弱复苏的状态,全行业景气度仍没有回到疫情前。

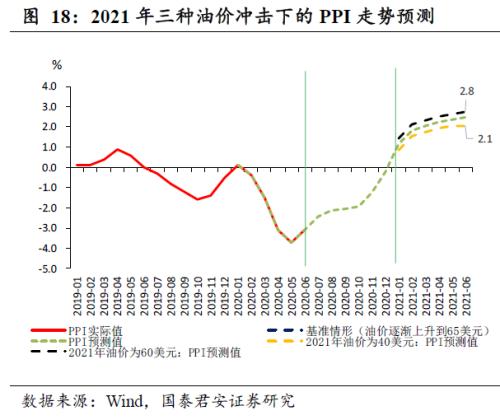

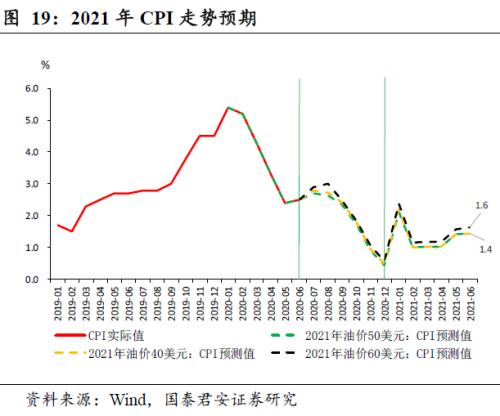

由此,我们预判CPI短暂反弹后,将延续下跌趋势直至年底(图18、19)。2021年通胀年初通胀或触零后再回上行通道,但仍在2%以下。PPI料将持续改善,但修复斜率在放缓,预计PPI年底较难走出负区间, 2021年维持2-3%区间。未来一年通胀勿需过虑,不具备触发货币政策转向条件。经济仍是弱复苏,非食品通胀、核心通胀仍然疲弱,需要货币政策下半年继续“看护”。

由于原油价格存在较大不确定性,根据国君石化团队的预判,海外疫情反复,将会通过如下途径抑制原油需求:影响日常出行从而影响汽油需求、影响航空等从而影响航空煤油需求、影响工业生产等从而影响柴油需求,从而对国际原油需求产生抑制。我们进行三种情景分析:2021年原油价格分别为40美元、50美元、60美元。并且我们价格2021年生猪价格在下行通道中,全年平均为25元/公斤。

风险提示:全球经济复苏大超预期,油价波动加剧;海外疫情反复致使供应链出现较大问题;猪肉价格超预期上行。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43