文章摘要:我们从股利折现模型出发,能推导出市盈率指标在满足一定条件情形下存在E/P=k的关系。但这些条件过于严苛,模型各个参数在实践中都会导致市盈率估值产生偏差,因此我们对市盈率指标从各个参数(盈利E、股利增长率g和盈利留存率b、资金成本率k)提出了一些改进的思路。

1602年荷兰阿姆斯特丹股票交易所建立至今,西方证券市场已有400余年的历史,但在前300年的时间里,股票市场都是一个投机的地方(相关文章《百年证交所》),股票价格和价值并没有必然的联系。直到1934年,格雷厄姆出版了《证券分析》,第一次提出内在价值的概念:

股票价格波动和股票价值是紧密相关的,由于各种市场非理性原因,股票价格会和价值产生偏离,但随着时间的推移,二者的偏离会得到纠正。股票价格低于合理区间,价值被市场低估,就存在着很好的投资机会。

那么如何分析股票内在价值呢?到现在市场主要形成了两种常见的估值方法:

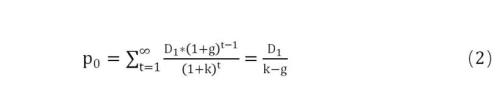

一是通过绝对估值的现金流折现法,即将一项资产在未来所能产生的现金流,根据合理的折现率折现,得到该项资产在目前的价值。对于股票资产来讲,股票内在价值应该是投资者所能获得的所有股利的现值。由此,有了股票内在价值的最一般的表达式,股利折现模型:

其中,Dt:在未来时期以现金形式表示的每股股票的股利;k:资金成本率;P:股票的价值;t:从购买股票开始计算的年数。

二是通过相对估值的市价比率法,利用类似企业的市场定价来估计目标企业价值的一种方法,它的假设前提是存在一个支配企业市场价值的主要变量(如净利),相比现金流折现模型,相对价值法更加简洁、适用范围更广泛,本文中我们要讲到的市盈率PE估值模型就属于相对估值法:

市盈率PE简单、直观、高效使其成为应用最广泛的估值指标。而市盈率和现金流估值模型,虽然在形式上看起来有较大区别,不过它们在理论上其实是存在结合点的,人们普遍认为市盈率PE模型,是一种相对简单的股利现金流折现方法。

在实践中PE也存在一些缺陷,与现金流折现模型相比,PE估值模型过滤掉了不少的公司经营质量方面的信息,如收益E的波动性、未考虑每期利润留存和股利现金流量的变化。本文就将结合股利折现模型,对市盈率指标进行改进和探究。

01 市盈率指标的科学性

02 市盈率指标的缺陷

03 对市盈率的改进

平滑收益数据

分阶段估值

资本折现率的考虑

01

市盈率的科学性

一、简单理解市盈率

市盈率PE计算简单,即每股股价和每股收益的比率P/E,且数据容易获取,运用很广泛。举个例子,如果市盈率是30,则说明为获得每股1元盈利,投资者愿意付出30元,也就是说在不考虑货币时间价值的情况下,投资者要30年才能回本。如果在可比条件下和同行业企业相比,这个比值过高,说明该支股票的价值被高估,不过它也能反映投资者对这支股票的追捧、更加看重其未来的发展前景。

市盈率还可以更简单地理解为:盈利收益率E/P的倒数。收益率E/P高,意味市盈率低,估值低;收益率E/P低,说明市盈率高,即估值高。这就是市盈率字面上不那么严谨的一个用途和理解。

从计算公式上看,市盈率也具有可信性,P/E把市场价格和企业收益联系起来,直观地反映了投入和产出的关系;另一方面,它和股利折现模型还有着相同的基础。

二、从股利折现模型到市盈率模型

金融估值中最基础的理论是现金流折现模型。对于股票资产来说,现金流来自于股利,因此其理论上的精确估值方式为使用股利模型进行定价(上文我们已有列出):

其中,Dt:在未来时期以现金形式表示的每股股票的股利;k:在一定风险程度下现金流合适的折现率,即资金成本率;p:股票的价值;t:从购买股票开始计算的年数。

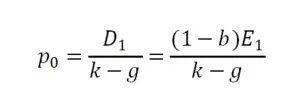

我们假设股利按一个不变的增长率g增加,且市场资金成本率k不变,那么上式的一般形式能转换成:

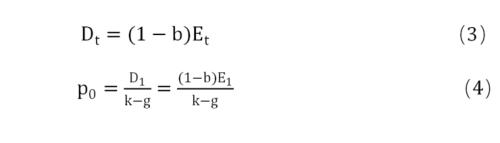

假设我们每期公司的盈利都按一定比例(1-b)来分配股利,其中b表示盈利留存比例,E表示公司收益,此时股利和股票理论价格则可以表示为:

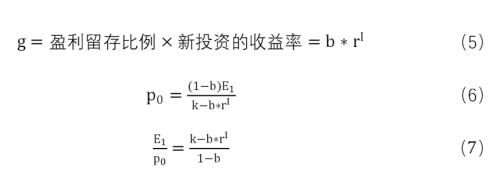

此外股利的增长率g等同于盈利增长率,则每股的盈利增长率等价于:

假设公司新投资的收益率等于市场资金成本率k,代入上式则可以得到:

是不是似曾相识?我们对股利折现模型的推导转换,与前面第一节理解的结果如出一辙:市盈率为盈利收益率的倒数。区别只是:这里的是下一期的盈利。

从这个结果来看,绝对估值法是可以推导出相对估值法下的市盈率方法的,因此基于市盈率的估值从理论上来说还是比较科学的。不过要得到这个结论,需要很多假设:

1. 不变的市场资金成本率k

2. 不变的分红比例(1-b)

3. 不变的新投资收益率,且等于市场资金成本率k ;或盈利留存比例b为0%,即企业不进行分红

而这些假设并不现实,尤其是在市场的变化中,公司的新投资收益率与市场资金成本率k很难相等。所以现在我们放松第3个假设,也就是退回到公式4的估值模型,我们将其转换成收益率的形式,有了如下公式:

02

市盈率模型的缺陷

但对上面公式4转化来的这个估值模型,在实践中它的参数也存在着许多问题:

一是盈利不稳定(E):受短期波动影响,用一个短期的最近一期盈利E作为估值的基准会有非常大的偏差;

二是盈利增长率及盈利留存比例的变动(g&;b):从行业和企业的生命周期来看,对于企业的不同阶段,盈利增长率及盈利留存比例通常都是不固定的;

三是定价的资金成本率变动(k):随着经济发展以及市场周期波动,市场的资本要求回报率也会一直变化,尤其当前市场利率处于持续下降的周期,资产的估值也受到非常大的影响。

综上,单独使用简单的E/P进行估值判断,其实是非常危险的一种行为,因此需要一定的修正或者搭配其它评价体系综合分析。但在实际投资中,面临的变化很多。那怎么在理论上做到更严谨、准确地对权益资产进行估值呢?

下面我们将从以上3大问题出发,用标普500指数作为回测和分析的资产,讨论一些可行的解决方案,以供大家参考。为了方便分析,我们统一使用盈利收益率E/P替代市盈率PE,后文会从收益率出发来判断估值情况;回测的时间区间为1970年1月至2020年3月。

03

对市盈率模型的改进

一、改进E:周期调整市盈率CAPE

E/P盈利收益率估值的一个首要问题是E的不波动性:使用最近一期的每股盈利作为EP中E的估计,易受短期波动和经济周期影响,十分不稳定,从而影响估值的准确性。

比如,某企业在某个年份遇上经济危机,盈利E跌了50%,估值就应该下跌50%吗?只要市场能从危机中走出来,企业的盈利也应该能恢复。在这种情形下,将企业估值折半明显不合理。

衡量长期收益水平下的资产价值

我们以标普500指数为例,在2007年至2008年的次贷危机中,盈利跌幅远超股价下跌程度。如果简单从E/P来看,标普500的盈利收益率大幅跳水,站在估值的角度来说就是被严重高估。如下图黑框所示,代表E/P的灰线在危机期间大幅下跌:

数据来源:Bloomberg,席勒教授主页

数据时间:1970年1月至2020年3月

虽然金融危机会导致企业在此期间的阶段性亏损,但从长期来看,只要美国经济走出危机的阴霾,企业的盈利迟早会恢复到一定水平。从这个角度来看,当期亏损50%,估值就要跟随打5折的定价逻辑明显不合理。假如坚持按照这个逻辑,在08年危机结束前后这个时间点决定未来10年的投资决策,你将会错过在危机恢复后的10年牛市。

对此,席勒提出了一个著名的估值指标:周期调整市盈率(CAPE),表示成收益率的形式为E10/P。他使用过去10年经物价调整后盈利的平均值E10,替代E/P指标中的盈利E。(PS.调整的平均值E10主要是针对股指,如果针对行业或个股需要周期更短的平均E。)

我们再看回到上图,红线代表期间的周期调整盈利收益率,可以看到,E10/P相对于E/P指标具有更强的稳定性,受短期经济波动的影响更小。在黑框处的次贷危机阶段,周期调整市盈率E10/P能更好地描绘出在长期收益水平中,股票资产估值的高低程度。

与未来长期收益率有更强的相关性

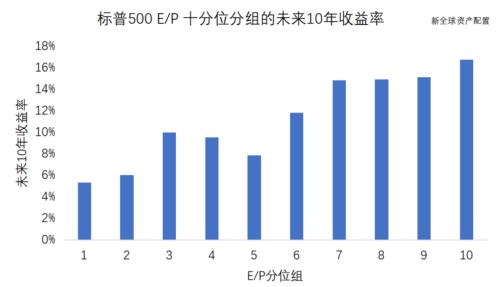

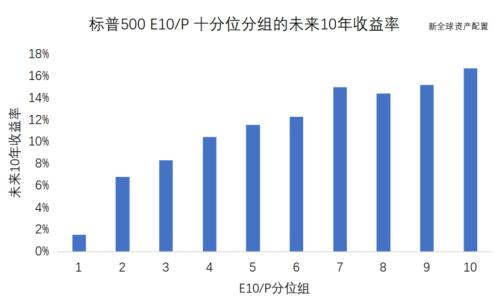

更进一步地,我们尝试分析E/P和E10/P这两估值指标,与未来实际收益的关系。下述两张图分别表示标普500指数的不同盈利收益率指标(E/P和E10/P)在10分位点分组下,分别对应的未来10年平均值实际年化收益率:

数据来源:Bloomberg

从图中我们可以很直观地看到,E10/P分位点的未来10年实际收益率更具有单调递增性,此外高E10/P与低E10/P的未来收益率差异更加明显。这表明E10/P经周期调整后,对于未来长期收益率有更强的相关性。

数据来源:Bloomberg,席勒教授主页

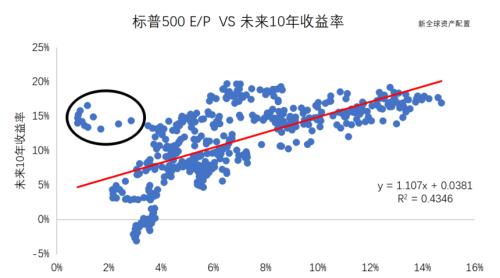

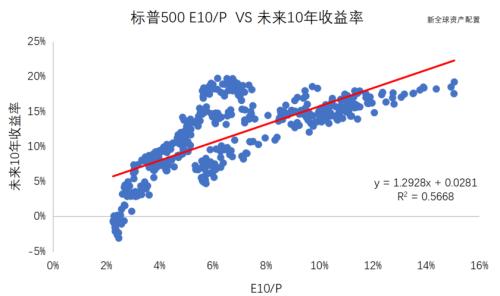

下面两张图分别是标普500的E/P和E10/P对应其未来10年实际年化收益率的散点图:

数据来源:Bloomberg

数据来源:Bloomberg,席勒教授主页

第一张图中的黑框圈出了其中的离群点,这些离群点意味着:在低E/P(也就是估值程度较高)时,标普500却在未来10年依然有着不错的收益,这些估值点所在的时间区间,正是表示前文分析的次贷危机期间时,价值与价格出现了很大偏离的现象,它在E/P衡量下会难以发现长期的价值。相比之下,E10/P就有更好的单调性,同时在回归中有更高的拟合优度R2,达到56.68%。

综上,基于10年长度的周期调整市盈率,能更好地分析标普500长期的收益情况,周期调整市盈率减少了短期的经济波动对长期估值的影响。对于行业或者个股,行业变化或者公司盈利结构变化很快,调整周期长度可能并不一致,这时可以缩短长期盈利的计算长度,比如5年或者3年,大家可以根据实际情况以及研究标的选定,保证一定的稳定性即可。

二、改进g&;b:分阶段估值

P/E指标的另一个大问题在于:在于对未来股利流量估计的准确性。在上节中,我们解决的是作为基准的盈利E的估计。但在公式(4)的模型里,股利的流量受固定的盈利留存率b和盈利增长率g的影响:

对于大部分行业/企业来说,处在不同的发展周期都会产生不同的盈利流量轨迹,以及不同的股利政策,因此它们在长期都缺乏一组稳定的b和g。尤其是成长型行业或企业,它们通常处于快速增长的阶段,其盈利甚至持续为负,同时分红比例一般非常低甚至到达0%。对于这样的企业,是难以基于简单市盈率这样的指标或者不变增长模型进行估值的。

对于这个问题,我们将讲述两种思路:

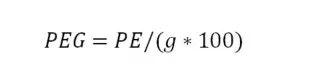

PEG模型

对于成长型企业,PEG是最常用的一种估值指标了。它在PE的基础上,将利润增长率g考虑进来:

PEG指标经过处理后,就能在一定程度上比较不同成长率的企业估值。这个指标最大的优点是保留了市盈率指标的简单、易用等优点,但也存在着许多问题。其在理论上的支撑较弱,仅适合利润为正的成长型企业,经过g调整的PEG也失去了像E/P这种作为参考收益率的作用。

多阶段模型

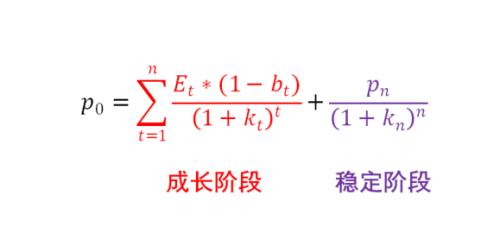

解决市盈率模型中b和g不稳定的问题,我们还可以把企业分为不同成长阶段来进行估值,即将企业的价格切割成多个阶段来计算。以比较典型的成长企业为例,我们将其分成两个阶段,成长阶段和稳定阶段,如下式所示:

第一阶段,通常代表着成长阶段,该阶段的企业盈利变动较大,增长率最不稳定,所以这一时期我们可以分别估计此期间企业每一次分红的现值,如上式红色部分。假如企业在此期间不分红或者分红极少,在估值时甚至可以省略这一部分。

第二阶段,代表企业步入一个较为稳定的增长阶段,盈利增长较固定,该阶段的估值计算方式如上式紫色部分。

在这个模型基础上,我们引入之前那些严苛的假设。假设在达到第二阶段时,股票资产的盈利增长及分红达到一定程度的稳定,即满足以下条件:

1. 不变的资金成本率k

2. 不变的分红比例(1-b)

3. 不变的新投资收益率,且等于市场资金成本率k ;或盈利留存比例b为0%(即全部盈利用于分红)

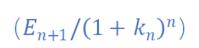

基于这些假设,根据上面我们讲到的两阶段模型公式,就可将紫色部分的Pn进行简化(n值为t的末值):

正如之前所说,如果在此第一阶段不分红或者分红极少,在估值时甚至可以省略红色部分。在此假设下则有:

是不是感觉和E/P很像了?这个式子意味着,我们在两阶段模型框架下,如果企业在成长阶段不分红或分红极少时,我们只需要将市盈率模型中下一期的盈利En替换成未来某一期盈利的折现值 ,即可进行估值。这样的修改有若干好处:

,即可进行估值。这样的修改有若干好处:

1. 因时制宜,在稳定阶段再使用不变增长率模型,估值准确性比“打包”计算准确性更高;

2. 消除了b和g两个参数,保持较为简洁的收益率比率,依然简单易用,降低模型风险;

3. 分析师能融入自己对标的未来盈利的观点和预期,进行估值。

当然,对于使用者来说,将未来盈利E估计到行业或者企业的稳定期可能是非常困难的。其实这时候没必要强求,只要将盈利E估计到有把握的时间点就行。因为即使这样,相比基于历史盈利的简单PE,都能提升估值的准确性,能达到修正的效果。

三、对资本折现率的考虑

不能单纯基于历史分位点分析估值高低

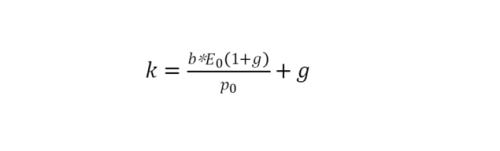

回顾公式4,从股利折现模型来看,折现率(也就是资金成本率k)的下降会引起股票资产的理论价值上升:

在这样的逻辑下,历史上不同的两个时期估值水平即使相近,也不能简单说明资产是被高估还是低估,因为估值受K的影响,而K会受到当时的宏观环境、市场风险的影响,所以单纯基于估值比率的历史分位点、单纯从时间序列上,判断资产估值高低,可能并不准确。

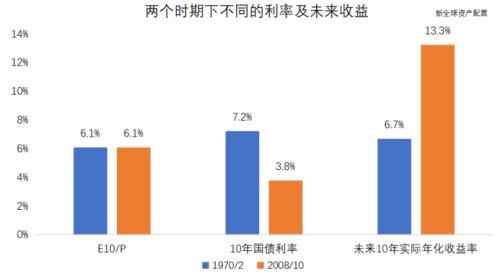

举个例子,我们对比1970年2月和2008年10月的标普500指数,两个时间段的E10/P大概都在6.1%左右,即这两个时间的周期调整市盈率是相近的。那么能单纯基于这个数据判断,这两个时期的估值就是相近的吗?我们并不能这么简单地得出结论,还需要考虑当时的市场环境、资金成本、盈利结构等因素,这些因素会对资产价值产生长期的影响。下图展示了同期的10年国债利率以及未来10年的年化收益率。2008年10月标普500的E10/P虽然与1970年2月相近,但当时的市场处在较低的利率环境,即有更高的风险溢价,所以其在未来10年实现了更高的实际收益。

数据来源:Bloomberg,席勒教授主页

再来看下标普500指数净值走势图,在2008年后的10年时间里,美股迎来了一波牛市,期间净值走势明显高于1970年的后10年区间。而在这两个时间区间里,有一个明显不同的因素是:利率环境发生了大幅变化。

数据来源:Bloomberg

1970年的后10年区间处于利率上升周期,而2008年后的10年时间处于利率下跌周期。持续的利率下跌,导致资产的折现率降低,其理论价格上涨,最终利率成为2010s美股牛市的主要驱动力之一,并导致两个区间股市截然不同的走势。

当然,除了利率因素外,市场的盈利水平也不同。2008年10月的10年后盈利增长率为268%,而1970年2月的10年后盈利增长率为167%,这些都会导致两个时间段的实际收益水平不一样,E10/P指标都没有包含这些信息。因此,在基于历史分位点分析估值高低时,我们还要考虑利率、市场盈利结构变动等因素,不能简单基于一个分位点就得出结论。

基于横截面资产分析估值高低

除了参照历史情形外,我们还可以在截面上通过比对不同资产的收益率进行择时。对于标普500指数,一个常用的参照物是国债。对于2008年10月,E10/P表示的标普500盈利收益率为6.1%,10年国债的利率为3.8%,从这个角度来看,2008年10月的标普500似乎并不贵。

最近不少人都说美股估值过高了,我们从以上讲到的两个方面,利率环境和横截面资产对比,来看下当下的情况。截至2020年3月21日,标普500指数的E10/P为4.39%,所处的历史分位为30%,从分位点来看E/P很低,即市盈率PE处于历史高位了,那这意味着标普500指数的价值过高了吗?

如果我们将利率的大环境考虑进来,随着现在全球利率的不断下行,美国的10年国债利率已经只有0.87%,远低于E10/P计算得到的股票收益率4.39%。在市场折现率回升之前,也不能仅从其分位来断言当前美股估值过高。

如果是对板块或者个股的估值判断,那么可选择比较的资金成本率K的参照物就更多了,如企业债利率,或者不同板块、相似业务和盈利结构个股的盈利利润率等等,都可以考虑。

03 写在最后

从现金流折现模型和市盈率模型的公式中我们可以看出,对资产估值最重要的就是确定资产未来的盈利情况。股票资产不同于债券的固定收益属性,它获取的是企业的剩余所有权,因而主要受投资回报预期的影响。

不过,这个预期盈利是非常难精准估算的,你需要清楚定价主体(个人、企业、国家都适用)未来所有可能的现金流路径,以及这些路径各自发生的概率,根据这些路径求出期望现值才能精确估值,在实践中这种操作很难。

而使用简单的E/P指标好处在于,能非常快速有效地得到一个可参照的收益率。不过使用这个E的前提是:未来相对于现在不能有较大幅度、不固定的变动。因此除非现金流特别稳定,行业风险特别低的企业,所以基于单一的简单市盈率指标进行估值大家应该慎之又慎。

真正的价值资产,应该是当前价格相对未来收益流量的预期现值更便宜。这个观点和《你仍需要一双智慧的眼睛:公式化价值投资的真相》中的结论是一致的:简单价值指标识别出的不是低价股,而很可能只是会计指标暂时膨胀的股票而已。在这一篇文章里,我们提出可以通过更多的维度来提高真正价值股的识别概率,比如动量和质量因子。

本文则从另外一个角度来解决这一问题,即将迟滞的会计指标,替换为带有预期性质和观点的指标。具体而言,以过去的长期盈利作为基础,估计预期未来盈利的现值,理想情况下能使用一个能长期较为稳定的预期平均盈利现值,改进E/P中的E。

修正后,我们还面临一个问题,怎么评判估值高低,可以使用的一些方式包括历史分位点、可比的收益率(如国债或企业债利率、同行业/相似股票平均盈利率水平)等。由于未来不可能精确预测,我们只能用一些粗糙的指标进行一个大概的估值。但能在简单粗糙的估值指标上进行优化,提高分析的准确程度,对于投资都是有益的,这正是本文撰写的出发点。

投资大师巴菲特喜欢引用凯恩斯的一句话“宁要模糊的正确,不要精确的错误”,世界上并不存在一种绝对精确的估值方法,也没有任何人能够准确判断一个企业合理的价值到底是多少。

估值的意义在于估计企业价值合理的区间,而不是精确的某个数值。只有当股票价格偏离这个区间较大的时候,我们才能做出高估或低估的判断。价值投资理论中,对企业估值固然重要,但判断企业未来的盈利状况以及分析企业的核心竞争力,更是投资者需要关注的核心问题。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43