文丨明明债券研究团队

核心观点

料年内整体通胀压力并不大,并不会成为货币政策的掣肘。预计明年CPI同比和PPI同比都将呈先上后下形态,并不会出现长期的、高水位的通胀压力。CPI和PPI同比增速走势和点位更趋一致,或能为债券市场带来方向更为一致的信号。

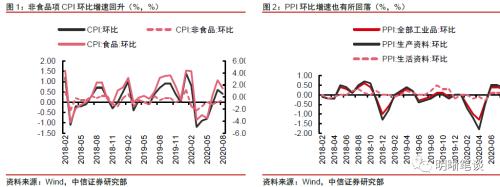

8月CPI同比增速重回下滑趋势,PPI同比增速延续回升,需求回暖的影响值得关注。CPI同比增速经历了6月、7月的小波折后回归趋势,但需要关注的是非食品项CPI和核心CPI同比增速自2月份以来首次转正,这背后都在一定程度上反映了需求端的修复进程。PPI同比增速继续回升,价格上涨的行业仍然集中在能源、黑色、有色品种的采选和加工业等上游行业,也反映了海外和国内需求 回暖共振。

对后续通胀的担忧源于前期大额流动性投放的影响。如果对包含资产价格在内的广义通胀而言,流动性投放的确会造成价格上涨。回到狭义的通胀——CPI和PPI本身不一定与货币供给敏感。退一步讲,这一轮宽松释放的宏观流动性,虽然从同比增速看,M2和社融同比增速上涨复苏较2008年底的宽松周期并不明显,但是从相对指标看,宏观流动性投放力度较大。而货币流通速度变慢是通胀未起的原因。

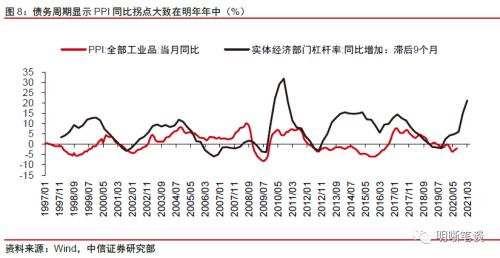

对通胀的担忧可能透支了后续的需求修复。从地产周期看,PPI与房地产投资增速同步性较强,但明显滞后于商品房销售面积约10个月时间。房地产政策已经逐步收紧,预计地产周期将有所收敛,明年年中PPI同比增速可能迎来拐点。从债务周期的角度看,历史上债务周期底部领先于通胀周期2~4个季度,目前实体部门杠杆率已经进入平台阶段,显示PPI同比可能在明年年中见顶。

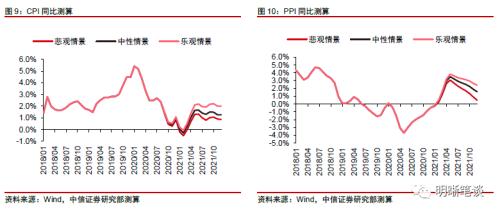

预计明年CPI同比难显著超过2%,PPI同比高点或超3%。(1)预计2020年内CPI同比延续下行,2021年起CPI同比增速在基数效应下触底回升,并于年中摸高后稳中有降;(2)中性情景下,预计2021年CPI同比增速在低于2%运行,CPI全年同比增速勉强超过1%;乐观情景下CPI同比增速最高触及2.2%,全年CPI同比增速在1.5%上下。(3)料明年PPI同比增速先上后下,基数效应下PPI同比增速高点将超3%,预计全年PPI同比增速落在2%~2.5%区间内。

债市策略:8月通胀数据符合预期,核心CPI环比实现了2月份以来的首次正增长,PPI同比增速继续回升,价格上涨更多体现的是需求端的修复,但预计年内整体通胀压力并不大,并不会成为货币政策的掣肘。目前市场对通胀的担忧主要源于前期流动性的大额投放,一旦经济活动恢复、货币流动速度抬升,价格上涨可能卷土重来。我们基于地产周期以及债务周期的视角看,当前信用扩张放缓预示着PPI同比增速或将在明年年中触顶,并不会出现长期的、超高水平的通胀压力。而CPI和PPI同比增速走势和点位更趋一致,或能为债券市场带来方向更为一致的信号。

正文

8月通胀怎么看?

8月CPI环比(0.4%,-0.2pcts)与同比(2.4%, -0.3pct)增速均涨幅回落。环比来看,食品项价格较上月的涨幅收窄(1.4%,-1.4pcts),非食品价格为2月份以来首次正增长(0.1%,+0.1pct);八分法下,仅仅衣着(-0.2%,+0.28 pct)和教育文娱项目(-0.3%,-0.05pct)价格下跌,食品烟酒、居住、生活用品及服务、医疗保健和其他项目价格均上涨,交通和通信项目价格与上月持平,核心CPI环比增速开始转正。

8月PPI同比增速延续回升态势(-2.0%,+0.4pcts),主要生产资料价格跌幅均有收窄。同比来看,生产资料价格同比下降3.0%,较前月回升0.5pct,其中采掘工业PPI增速大幅回升(-5.8%,+1.3pcts),原材料工业PPI通缩收窄(-6.4%,+0.5pct),加工工业PPI负值有所收窄(-1.4%,+0.4pct);生活资料价格同比增长0.6%,增速小幅回降,其中仅食品类生活资料价格回升,耐用消费品类、一般日用品、衣着类同比仍为负。8月PPI环比上涨(0.3%,-0.1pct),从大类来看,生活资料价格环比涨幅减缓,生产资料价格环比涨幅不变,分部门看,采掘工业(1.6%,-1.5pcts)与原材料工业(0.5%,-0.4pct)涨幅减缓,加工工业(0.2%,+0.1pct)涨幅略有增加。

8月CPI同比增速重回下滑趋势,PPI同比增速延续回升,需求回暖的影响值得关注。CPI同比增速经历了6月、7月的小波折后回归趋势,但需要关注的是非食品项CPI和核心CPI同比增速自2月份以来首次转正,这背后都在一定程度上反映了需求端的修复进程。一方面,需求修复在食品项中有所体现——双节临近、开学季叠加餐饮院线复工等提振肉类和蛋类需求,在本身供给侧存在缺口的背景下,食品项CPI同比维持正增长;另一方面,8月非食品项和核心CPI环比增速自2月份以来首次转正,主因是国内经济活动基本恢复,居住、医疗、旅行住宿等价格均有所上涨。PPI同比增速继续回升,价格上涨的行业仍然集中在能源、黑色、有色品种的采选和加工业等上游行业,也反映了海外和国内需求回暖共振。

8月通胀符合预期,但猪肉价格高位运行能否持续是对后续CPI同比增速的关键变量之一,而上游能源、黑色、有色、非金属矿物制品等上游工业品价格的上涨也主要依赖于全球经济活动回暖和国内基建地产等需求的继续修复。8月份起市场已经逐步发酵再通胀预期,黄金走强、周期行业股票上涨、债券市场下跌的行情持续演绎。在8月份通胀数据重回趋势后,通胀预期能否持续降温?后续通胀压力还大吗?

年底到明年通胀压力大吗?

对通胀担忧源于前期大额流动性投放的影响。但是之所以市场对后续的通胀形势仍然存在分歧,是因为单纯从货币供给到通胀上行的逻辑并非完美。货币主义学派理解的通胀是一种纯粹的货币现象,但近年来CPI的变化与货币环境的变化并不一致——2012年以来CPI保持平稳运行而货币供应量M2增速持续下行。另一个例子是次贷危机后,美国、日本、欧元区都开展了超大规模的货币投放,但通胀仍然是诸国难以触及的目标,不得不面对低利率甚至负利率的现实。

如果对包含资产价格在内的广义通胀而言,流动性投放的确会造成价格上涨。从历史上看,以M2增速与名义GDP增速之差来度量的超额流动性扩大后总会带来股票或房地产等资产价格的上涨,这也是货币投放带来广义通胀的体现。2020年一季度名义GDP增速“砸坑”而货币宽松下M2增速快速上行,M2增速与名义GDP增速的裂口明显扩大,房地产市场和股票市场都有逐步繁荣的迹象。

回到狭义的通胀——CPI和PPI本身不一定与货币供给敏感,退一步讲,这一轮宽松释放的流动性多不多?对比2020年上半年和2008年底起的宽松阶段:2008年11月~2019年11月,M2同比增速从14.8%快速上行到29.74%,M2余额由45.86万亿增长为59.46万亿(+13.6万亿,+29.64%);2008年12月~2019年12月,社融同比增速从20.5%快速上升至34.8%,社融余额由37.98万亿增长为51.18万亿(+13.2万亿,+34.78%);这一轮宽松周期:2020年1月~6月,M2同比增速由8.4%上升至11.1%,M2余额由202.31万亿扩张为213.49万亿(+11.18万亿,+5.53%),社融同比增速从10.7%上升至12.8%,社融余额由256.34万亿增长到271.78万亿(+15.44万亿,+6.02%)。虽然从同比增速看,M2和社融同比增速上涨复苏较2008年底的宽松周期并不明显,但是从相对指标看,宏观流动性投放力度也不可谓不大:M2增量/名GDP以及社融增量/名义GDP处于较高水平。

流动性的投放去哪儿了?货币流动性速度变慢。正如我们在《债市启明系列20200908—社融去哪了(上):通胀与社融的背离》和《债市启明系列20200909—社融去哪了(下):解析货币流通速度》中详细分析的,前期投放的大规模宏观流动性没有激发通胀的原因在于货币流通速度放缓。一方面是居民部门将收到的流动性“截流”,结构性问题的存在导致居民更多地选择将货币储存起来,另一方面是地产市场的回暖对于超额的货币供应也起到了分流作用。货币流动速度将成为判断后市“货币-增长/通胀”关系的一个重要抓手。

通胀担忧是否透支了后续的需求预期?首先从地产周期看,PPI与房地产投资增速同步性较强,但明显滞后于商品房销售面积约10个月。从目前的商品房销售市场看,PPI同比回升趋势将延续到明年年中,但前期房地产政策已经逐步收紧,预计地产周期将有所收敛,明年年中PPI同比增速可能迎来拐点。其次从债务周期的角度看,债务周期是通胀周期(PPI)和库存周期的领先指标,历史上债务周期底部领先于通胀周期2~4个季度。目前实体部门杠杆率已经进入平台阶段,显示PPI同比增速可能在明年年中见顶。从需求侧看,以债务显示的需求料难以拉动明年通胀持续上行,年中或迎来变局。

自下而上测算明年的通胀水平,预计明年CPI同比增长难显著超过2%,PPI同比增速高点或超3%。基于二分法的CPI同比预测主要依赖于猪肉价格和非食品项价格,我们预计(1)从CPI同比增速走势看,2020年内CPI同比增速延续下行,2021年起CPI同比增速在基数效应下触底回升,并于年中摸高后稳中有降;(2)中性情景下,预计2021年CPI同比增速是在低于2%运行,CPI全年同比增速勉强超过1%;若猪肉价格下行幅度较小、经济修复进一步加快、服务价格上涨明显,乐观情景下CPI同比增速最高触及2.2%,全年CPI同比增速在1.5%上下。对PPI同比增速的预测也得到明年PPI同比先上后下的结论。相比于CPI同比增速难有显著2%的表现,基数效应下PPI同比增速高点将超3%,预计全年PPI同比增速落在2%~2.5%区间内。

债市策略

8月通胀数据符合预期,核心CPI环比实现了2月份以来的首次正增长,PPI同比增速继续回升,价格上涨更多体现的是需求端的修复。从对通胀自下而上的预测结果看,料年内整体通胀压力并不大,并不会成为货币政策的掣肘。目前市场对通胀的担忧主要源于前期流动性的大额投放,一旦经济活动恢复、货币流动速度抬升,价格上涨可能卷土重来。我们基于地产周期以及债务周期的视角看,当前信用扩张放缓预示着PPI同比或将在明年年中触顶,并不会出现长期的、超高水平的通胀压力。而CPI和PPI同比增速走势和点位更趋一致,或能为债券市场带来方向更为一致的信号。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43