走出去智库观察

9月3日,欧盟更新了其关键原材料清单(List of CRMs),将稀土等30种具有重大经济和战略价值的原材料纳入清单。欧盟认为这些原材料既具重大经济价值又蕴含供应风险,事关欧盟产业布局和投资研发。

走出去智库(CGGT)观察到,中国是欧盟最大的原材料供应国,提供了欧盟99%的轻稀土元素、98%的重稀土元素、93%的镁、69%的钨丝、66%的钪、49%的铋、47%的天然石墨、45%的钛等10种关键原材料。在欧盟原材料清单新增的铝土矿、锂、钛和锶四大方向上,中国投资者面临的风险陡然升高。

中企如何应对欧盟关键原材料清单?今天,走出去智库(CGGT)刊发大连海事大学航运经济与管理学院原瑞辰的文章,供关注欧盟投资的企业管理者参考。

要 点

1、欧盟认为,原材料是工业发展的基础,涉及日常生活和现代技术中的各种商品与服务。因此,畅通无阻的原材料供应渠道对欧盟经济而言至关重要。

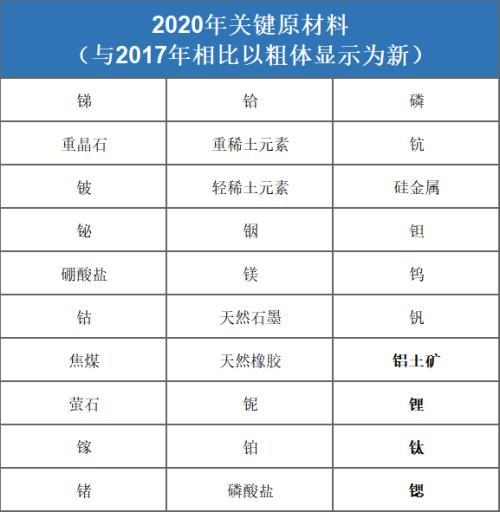

2、2020年CRM清单中共包含30种关键原材料,相比之下2011年为14种,2014年20种,2017年27种,表现出欧盟不断扩大关键原材料概念范围的趋势。

3、中资企业需要主动加强与各利益相关方的沟通,充分融入欧盟EIT RawMaterials供应保障网络,通过和欧盟企业签订长期供应合同与高质量履行社会责任相结合的方式,取得欧盟和成员国的信任。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

2020年9月3日,欧盟委员会发布《2020年关键原材料(CRM)通讯》,内含2020年版关键原材料清单,将锂、稀土等共计30种材料纳入保护范围。在该通讯中还包括设立一个旨在确保欧盟国家原材料可持续供应的工业联盟的倡议。

此外,欧盟还一道发布《战略技术和行业的关键原材料报告》,对2030年和2050年欧盟关键技术部门的材料需求与供应风险做出了预测。

一、CRM和CRM清单简介

欧盟认为,原材料是工业发展的基础,涉及日常生活和现代技术中的各种商品与服务。因此,畅通无阻的原材料供应渠道对欧盟经济而言至关重要。具体来看,其中关键性的原材料具有以下三个特点:

一是作为供应链各行业各环节的链接;

二是作为现代技术的支撑;

三是作为清洁技术的重要推动力量。

欧盟在确定原材料关键性时主要参考两类参数,一是材料的经济重要性,具体考察某种材料在最终需求方面的使用范围、强度与可替代性,以及在欧盟制造业中贡献的增加值;二是该种材料面临的供应风险,具体根据材料在提取和加工环节的进口依赖度进行测算(欧盟认为替代和回收环节的供应风险相对较低)。

因此,作为欧盟2008年“原材料倡议”中的一项优先行动,自2011年起欧盟开始在其原材料通讯中发布CRM清单。为适应生产、市场和技术的变动与革新,欧盟每隔三年就会发布一版最新的CRM清单。

二、2020年版CRM通讯的主要内容和特点

2020年CRM清单中共包含30种关键原材料,相比之下2011年为14种,2014年20种,2017年27种,表现出欧盟不断扩大关键原材料概念范围的趋势。从材料种类来看,2017年清单中的26种都得到了保留,仅氦(气)被移出清单,欧委会给出的理由是该材料经济重要性的下降。不过,由于氦在新氦类脑智能、电池储能等数字经济领域的应用前景乐观,因此下一版清单仍有可能重新纳入该材料。

今年的清单新增加了铝土矿、锂、钛和锶四种材料,其在具有重要经济价值的背后潜藏着较高的供应风险。比如全球铝土矿产量中的90%都被用来生产金属铝,该金属及其合金产品性能优异且价格较低,一直被广泛运用于电子、机械、交通、建筑和包装等领域。与此同时,欧盟自身的铝土矿产量却极为有限,高度依赖自几内亚等国的进口。钛的问题和铝土矿类似。锂和锶属于稀有金属,特别是锂在锂电池、原子能、特种合金等领域具有广泛的应用,被誉为“21世纪能源金属”,欧盟高度依赖自智利和澳大利亚的进口。

26种保留原材料的供应风险依旧很高,例如欧盟有98%的稀土(REE)供应来自中国,98%的硼酸盐供应来自土耳其,71%的铂来自南非,铼和锶的供应甚至直接依赖着一家公司。同时,欧盟认为集中供应的风险由于较低的原材料替代率和回收率而有所提升。

建立“欧洲原材料联盟”是今年通讯中最大的亮点。欧盟将“建立一个致力于确保欧洲原材料可持续供应的工业联盟”,通过欧盟EIT(欧洲创新技术研究所)下设的EIT RawMaterials财团将工业战略价值链中的所有利益相关者(包括材料行业、大学和研究机构)召集在一起,来保障稀土和永磁体供应链的弹性,以支撑欧盟的汽车、航空和能源领域。在这一过程中,EIT RawMaterials在比利时、芬兰、法国、意大利、波兰和瑞典的六个共同定位中心(CLC)作为区域创新中心,履行连接产学研的纽带职能。欧盟将在未来把该联盟的职能范围逐步扩展至其他关键原材料,并最终囊括贱金属,以支持欧盟的循环经济项目。

此外,《战略技术和行业的关键原材料报告》是和《2020年关键原材料通讯》一道发布的,它基于欧盟2050年气候中性愿景,估算了诸如清洁能源技术(光伏、风能、储能)、电动汽车、数字技术(ICT、AI、3D打印)等欧盟战略领域到2030年和2050年对关键原材料的需求前景,并指出了欧盟供应链的瓶颈。该报告将为欧盟及成员国政府未来调整产业和外资政策提供重要指引,相关市场机遇值得中国投资者关注。

三、对中国投资者的影响

自新冠疫情爆发以来,欧盟和各成员国外资审查框架发生了重大变动,欧盟层面先后推出《在<;外商直接投资审查条例>;实施前关于国际直接投资、资本自由流动和保护欧盟战略资产的成员国指南》和《关于在外国补贴方面创造公平竞争环境的白皮书》,新的欧盟外资审查条例也即将于十月份正式施行。在成员国层面上,德国、法国、意大利和西班牙等国均对战略性行业外资并购做出了严格的临时性约束。关键原材料作为有关各方加强审查的重点,面临更高的投资风险和不确定性。

对中国材料领域投资者而言,新的欧盟投资监管环境同时带来了挑战和机遇。挑战方面,随着2020年关键原材料清单的发布,以及欧盟对未来战略性技术领域原材料的需求预测和供应警示,欧盟成员国将对该领域的中国资本更为警惕,特别是在新增的铝土矿、锂、钛和锶四大方向上,中国投资者在新一个三年内面临的在欧投资失败风险正陡然升高。建议中国企业深入研究欧盟最新的关键原材料通讯与报告,配合欧盟最新外资审查条例谨慎评估自身并购交易的合规风险,适时调整投资目的地和市场进入方式决策。

而与此同时,可以看到欧盟真正担忧的是关键原材料的持续供应问题。传统上,欧盟在稀有金属领域对来自中国进口的依赖程度较高,例如:镁94%,锑90%,铋84%,铈62%。因此如果中国企业对欧洲开展市场导向的直接投资,大概率仍会受到欧盟的欢迎。如此,中资企业需要主动加强与各利益相关方的沟通,充分融入欧盟EIT RawMaterials供应保障网络,通过和欧盟企业签订长期供应合同与高质量履行社会责任相结合的方式,取得欧盟和成员国的信任。特别地,从事替代(研发新材料)和回收(从采矿废料和填埋垃圾中回收关键原材料)的中国高新技术企业将会受到欧盟优惠政策的支持,企业可参考欧盟2019年发布的《从采矿废料和垃圾填埋场回收关键原料和其他原料的报告》,获取关于回收先决条件、技术流程、回收估算和实践案例方面的信息。如果上述企业业务还与清洁能源、电动汽车和数字技术相联系的话,建议中资企业对欧盟开展价值链垂直布局,以获得产业集聚带来的规模效益和信息外溢。最后,中国企业要注意保留经营、财务和法律文件,以备在新一代欧盟外资监管体系下设的欧盟利益测试环节提交,说明自身对欧盟构建可持续关键原材料价值链起到的积极作用。

后疫情时代全球产业链供应链的区域化将成为难以逆转的趋势,从全球整体层面看这属于保护主义的一部分,然而产业重构也客观上预示着国际直接投资将有望快速反弹。中国制造业在关键基础材料领域进步空间很大,企业可重点关注这一波“出海”机遇。长远来看,国内材料行业走出去将帮助我国提高产业链供应链的安全性,推动实现制造强国战略。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43