文丨明明债券研究团队

核心观点

当前房企销售与拿地的背离是房地产市场的一个重要特征,销售加速一方面有购房需求加速释放的原因,另一方面也与因城施策环境之下房贷利率持续下行有关;而对于土地成交而言,房企融资环境的变化则是导致房企拿地意愿阶段性回落的原因。结合来看,预计下半年1)销售端的修复斜率将放缓;2)拿地有一定的回温空间,但在节奏上也不会过于激进。

拿地与销售的“冰与火之歌”。传统的房地产周期中,销售端的持续回暖一般对应着房企资金回笼的加速和拿地意愿的改善,因而商品房销售往往与房企拿地具有一定的正相关关系。然而,进入8月后,高频数据显示商品房销售维持火热,但土地成交量价齐跌,销售与拿地的背离成为当前房地产市场的重要特征。

分化的背后:周转率的不对称变化。销售加速一方面有购房需求持续释放的原因,另一方面也与因城施策环境之下房贷利率持续下行有关。土地成交方面,上半年房企拿地积极性明显提高的重要原因在于融资环境相对友好,但近期随着无风险利率的持续抬升,房企的融资环境已有所变化,同时政策对房企融资的监管趋严也导致了房企拿地意愿的阶段性回落。结合来看,商品房销售向好但房企拿地意愿回落的背后是房企经营周转率的不对称变化。

展望:后续销售、拿地如何演绎?销售端,下半年商品房销售有望延续改善,但修复斜率料将放缓,全年看商品房销售额有望持平于去年。对于房企拿地而言,监管政策脉冲之下,后续土地市场或呈先冷后热的走势。

结论:8月以来,商品房销售持续火热,但土地市场整体呈量价齐跌的态势,房企销售与拿地的背离是当前房地产市场的一个重要特征。结合来看,我们认为销售加速一方面有购房需求加速释放的原因,另一方面也与因城施策环境之下房贷利率持续下行有关;而对于土地成交而言,随着无风险利率的持续抬升和政策对地方融资的监管趋严,房企融资环境的变化也导致了房企拿地意愿的阶段性回落,商品房销售与房企拿地的分化也从侧面折射出房企经营周期中不同环节的周转率变化的不对称性。综合考虑当前经济内生修复、房价持续上行和政策调控思路,下半年商品房销售有望延续改善,但销售端的修复斜率料将放缓;拿地方面,随着监管政策的脉冲影响弱化,预计后续土地市场也有一定的回温空间,但在节奏上也不会过于激进。

正文

2020年二季度,随着房企拿地、销售的快速改善,地产投资明显上行,成为带动国内经济反弹的重要动力之一。但进入8月后,房地产市场整体呈冷热不均的态势,商品房销售持续火热,土地市场却呈量价齐跌的态势,销售与拿地为何一热一冷?后续二者又将如何演绎?接下来,本文将就此展开分析。

拿地与销售的“冰与火之歌”

二季度以来,地产投资快速修复,成为带动经济反弹的重要动力。回顾年初以来的经济走势,受新冠疫情影响,一季度国内经济供需两弱,产业链、供应链受到明显冲击,工业生产、消费、投资等各项经济数据均有明显回落。进入二季度后,国内复工复产持续推进,各分项数据均有明显回升,但不同行业、不同部门的恢复速度具有明显差异。企业生产快速回升而居民消费持续磨底,在此背景之下,地产投资成为国民经济中恢复最快的一环:1-7月房地产投资累计同比增长3.4%,7月单月房地产投资增速为11.6%,均为年内新高;同时地产销售也延续回暖,截至7月商品房销售面积、商品房销售额单月同比增速分别录得9.47%、16.56%的增长,为近年来的相对高位。

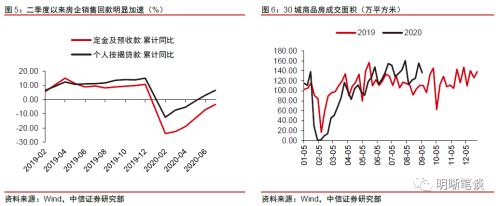

进入8月后,高频数据显示商品房销售维持火热,但土地成交量价齐跌,销售与拿地的背离成为当前房地产市场的重要特征。传统的房地产周期中,销售端的持续回暖一般对应着房企资金回笼的加速和拿地意愿的改善,商品房销售往往与房企拿地具有一定的正相关关系。然而进入8月后,房地产市场整体呈现出一定的分化特征:一方面,从8月的高频数据看,30大中城市商品房成交量与成交面积均维持在相对高位,且明显高于2019年的同期水平;另一方面,尽管商品房的销售维持火热,但房企拿地却有所放缓:从100个大中城市的土地成交数据来看,进入8月后的土地成交量、土地成交面积明显遇冷,截至8月末已明显低于2019年的同期水平。房企销售与拿地的背离是当前房地产市场的一个重要特征。

分化的背后:周转率的不对称变化

销售加速一方面有购房需求持续释放的原因,另一方面也与因城施策环境之下房贷利率持续下行有关。自二季度以来,商品房销售额、销售面积大幅反弹,销售的快速修复一方面有疫情前期积压的购房需求随着疫情防控持续向好、居民收入逐渐提高、居民出行和消费意愿逐渐改善而持续释放;另一方面,在MLF和LPR利率维持低位,且房地产调控因城施策的环境之下,部分城市首套房贷利率和二套房贷利率连续下调,这也在一定程度上对商品房需求端形成激励。随着销售端的持续改善,房企销售回款的持续回暖也在一定程度上改善了房企的资金周转能力。7月当月个人按揭贷款同比增速25.4%,较去年同期的12.2%明显提高;定金及预收款项的单月同比增速也达到了15.2%的相对高位,超出去年同期2.4个百分点。

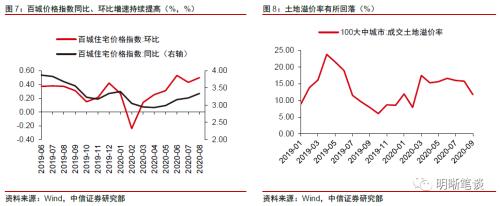

分地区看,一线城市的商品房销售强于二线和三线城市。从量的角度看,结合30大中城市商品房成交数据,二季度以来一、二、三线城市商品房成交面积普遍提高,但进入8月后,一线城市明显强于二、三线城市。而从价的角度看,结合国家统计局公布的70城二手房住宅价格指数,二季度以来一线城市二手住宅价格增速明显快于二、三线城市。截至2020年7月,一线城市二手房住宅价格同比增涨5.7%,二、三线城市二手房住宅价格同比涨幅分别为2.0%和1.8%。商品房销售的地区差异也从侧面反映出不同城市之间的居民收入水平、支出意愿、地产调控政策之间的差异。

土地成交方面,上半年房企拿地积极性明显提高的重要原因在于融资环境相对友好,但近期随着无风险利率的持续抬升,房企的融资环境已有所变化。上半年,央行通过降息、降准等一系列宽货币、宽信用政策,为银行间提供相对充裕的流动性。长短端利率、无风险利率和AA+及以上信用债收益率都呈现一定下行趋势,为房地产企业发债创造宽松的融资环境。根据申万行业分类数据统计,今年上半年房企债发行量明显超过去年同期水平,偿还量较去年同期明显减少,净融资额约为1697亿元,将近去年上半年433亿元的四倍。但进入下半年,货币政策维持谨慎态度,银行间资金利率有所回升,房企债券融资成本也有所提高,这在一定程度上抑制了房企的拿地热情。

政策对房企融资的监管趋严也导致了房企拿地意愿的阶段性回落。自2020年下半年开始,政策层面对地产调控的信号也进一步明确。7月24日,韩正副总理主持召开房地产工作座谈会时再次强调“房住不炒”,并表示要高度重视当前房地产市场出现的新情况新问题,时刻绷紧房地产调控这根弦,坚定不移推进落实好长效机制。8月20日,住房城乡建设部和中国人民银行再次在北京召开重点房地产企业座谈会,进一步落实房地产长效机制,实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,形成了重点房地产企业资金监测和融资管理规则。当前对房地产融资约束有所提高,一方面有抑制地产泡沫、防范金融风险的考量,另一方面也是为了确保资金流向实体经济以及小微企业,防止地产对资金的虹吸效应和对中小企业的挤出,这种融资约束的提高也间接导致了房企拿地热情有所回落。

商品房销售向好但房企拿地意愿回落的背后是房企经营周转率的不对称变化。在对地产企业的融资监管之下,房地产企业将面临保障盈利增长和降低杠杆率之间的再权衡。为符合监管层对地产公司负债的监管要求,房企对开发贷的申请将愈发谨慎,这将导致房企从自有资金向土地的周转放缓;同时,为保障盈利增长和企业经营的稳定性,销售回款对房企现金流的意义将持续升高,因而房企拿地之后到开工再到预售的链条或将有所加速,进而体现为开工和销售周转率的提高。

展望:后续销售、拿地如何演绎?

下半年商品房销售有望延续改善,但修复斜率料将放缓,全年看商品房销售额有望持平于去年。对于商品房销售而言,随着经济内生增长动力的持续修复,居民收入和就业环境都有望改善,料将对住房购置需求形成一定支撑;同时考虑到控杠杆、降负债的政策主线之下销售回款对房企现金流的意义提高,后续房企也有一定的加速推盘可能,因此后续商品房销售仍将整体呈正增长状态。但另外一方面,二季度以来持续上行的房价也可能令部分投资者望而却步,同时在房住不炒的政策思路下,部分城市的限购等政策调控力度或有所加码,这也可能对后续的商品房销售走势产生影响。综合考虑,后续商品房销售料仍将趋于改善,但其修复斜率或将有所放缓,全年看商品房销售额的同比增速有望从当前水平(-2.1%)回归至零值附近,但其大幅上行的可能性也相对较小。

对于房企拿地而言,监管政策脉冲之下,后续土地市场或呈先冷后热的走势。土地成交方面,短期看,随着房企融资监管趋严,房企拿地可能更为谨慎,预计土地成交仍将维持在相对偏弱的水平,但考虑到“金九银十”的传统旺季对居民购房以及房企拿地的提振,随着政策的冲击逐渐弱化,四季度房企拿地意愿的集中释放也并非全无没有可能;同时考虑到当前土地溢价率持续下行也将在一定程度上利好房企的拿地积极性,四季度土地市场有一定的回温可能,但在严控房企负债的政策红线之下,预计房企拿地仍不会过于激进。

结论

8月以来,商品房销售持续火热,但土地市场整体呈量价齐跌的态势,房企销售与拿地的背离是当前房地产市场的一个重要特征。结合来看,我们认为销售加速一方面有购房需求加速释放的原因,另一方面也与因城施策环境之下房贷利率持续下行有关;而对于土地成交而言,随着无风险利率的持续抬升和政策对地方融资的监管趋严,房企融资环境的变化也导致了房企拿地意愿的阶段性回落,商品房销售与房企拿地的分化也从侧面折射出房企经营周期中不同环节的周转率变化的不对称性。综合考虑当前经济内生修复、房价持续上行和政策调控思路,下半年商品房销售有望延续改善,但销售端的修复斜率料将放缓;拿地方面,随着监管政策的脉冲影响弱化,预计后续土地市场也有一定的回温空间,但在节奏上也不会过于激进。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43