事件

央行公布2020年8月份金融数据:

(1)新增人民币贷款12800亿元,市场预期12200亿元,前值9927亿元。

(2)社会融资规模35800亿元,市场预期26600亿元,前值16940亿元。

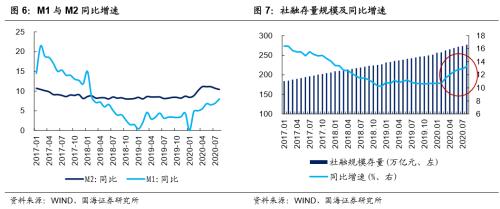

(3)M2同比10.4%,市场预期10.8%,前值10.7%;M1同比8.0%,前值6.9%。

点评

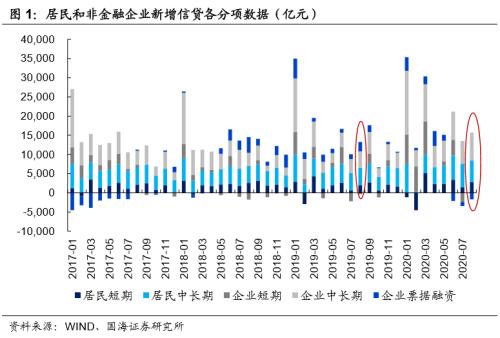

1、居民信贷平稳增长,企业信贷受票据融资拖累

8月份新增人民币贷款1.28万亿元,同比多增694亿元,同比增量贡献主要来自于居民端。具体来看,居民贷款增加8,415亿元,同比多增1,877亿元。其中,居民短期贷款增加2,844亿元,同比多增846亿元;居民中长期贷款增加5,571亿元,同比多增1,031亿元,与6、7月份同比变动相一致,这与近期房地产销售仍在回暖有关。

企业贷款增加5,797亿元,同比少增716亿元,主要还是受票据融资项的拖累。具体来看,企业短期贷款增加47亿元,同比多增402亿元;票据融资减少1,676亿元,同比多减4,102亿元,同比减幅创2020年以来最高,主要系8月份票据利率出现明显上行,企业票据融资活动有所减少。

企业中长期贷款则增加7,252亿元,同比多增2,967亿元,企业中长期贷款继续保持同比高增加,与近期基建和房地产投资同比增速改善相一致。而受益于此,企业中长期贷款占比进一步抬升。

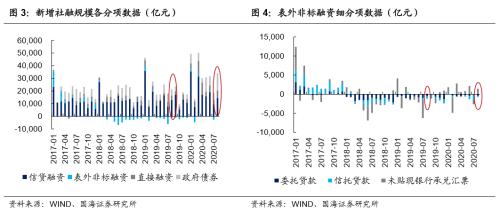

2、地方债发行放量,推动社融超预期

8月份新增社融规模为3.58万亿元,同比多增1.39万亿元,超出市场预期,主要还是受益于政府债券发行放量。8月份政府债券净融资1.38万亿元,同比多增8729亿元,与7月份给特别国债发行让路后,地方债加速发行有关。

除此之外,社融口径下信贷融资增加1.46万亿元,同比多增1,799亿元;表外非标融资增加710亿元,同比多增1,725亿元。

具体来看,其中,委托贷款减少415亿元,同比少减98亿元;信托贷款减少316亿元,同比少减342亿元,这主要是8月下半月,出于对后续融资政策收紧的预期,各大房企提前密集融资有关。而未贴现银行承兑汇票增加1,441亿元,同比多增1,284亿元,这与企业票据融资规模同比减少相一致。

直接融资方面,企业债券净融资增加3633亿元,同比多增249亿元;非金融企业境内股票融资增加1282亿元,同比多增1026亿元,与近期IPO和定增融资规模较高有关。

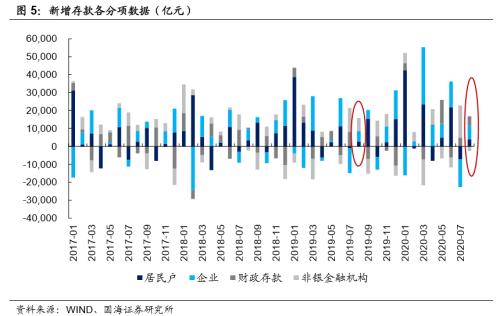

3、非银机构存款减少,财政存款同比增加

8月份新增人民币存款1.94万亿元,同比多增1317亿元。其中,居民存款增加3,973亿元,同比多增1,259亿元;企业存款增加7,491亿元,同比多增1,699亿元;而非银金融机构存款减少2,612亿元,同比多减9,910亿元,这可能与部分资金获利了结,暂时退出股市有关。

另外,财政存款增加5,339亿元,同比多增5,244亿元,或与地方政府专项债密集发行之后,部分资金尚未投入使用,暂时形成了财政存款有关。

4、未来社融增速怎么走?

8月末,M2同比增长10.4%,增速比上月末低0.3个百分点,比上年同期高2.2个百分点;M1同比增长8%,增速分别比上月末和上年同期高1.1个和4.6个百分点。而8月末社融存量为同比增长13.3%,较上月末高出0.40个百分点。

其中M2增速回落,一方面与近期房地产销售回暖下,居民储蓄存款(M2)转向企业部门存款(M1)有关;另一方面也与财政存款明显增加所带来的抽取效应有关,这也是造成本月社融增速变动与M2增速变动出现背离的原因。

对于社融未来走势,考虑到9月份还有大量地方政府债券发行,这在一定程度上会对社融增速形成支撑。但与此同时,也需要警惕信贷政策趋于常态、以及地产融资政策收紧后,对信贷投放和非标融资的拖累。

风险提示:1)经济恢复不及预期;2)货币政策发生重大变化。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43