大势研判:后市震荡行情,寻求底部支撑

本周市场继续震荡调整,重要股指全面下跌,上证指数本周累计下跌2.83%,深证成指下跌5.23%,创业板指下跌7.16%。

当前市场风格出现转换,从最初的消费白马蓝筹股上涨,估值快速上升,叠加受到美股科技股下跌影响,A股的消费股开始出现调整,随后迎来科技股下跌。目前创业板指数大幅下挫,而且创业板注册制交易新规放大了涨跌幅限制,加大了波动空间。指数短期内有寻求止跌回稳需求,当前阶段不宜盲目看多,后市震荡寻求底部支撑可能性更大。

未来A股走势主要关注两方面因素:一方面关注外围市场何时企稳回升,这是对A股未来方向的一个扰动,如果外围市场经过大幅下挫之后能够企稳回升,那将对A股向上攀升起到促进作用,如果外围市场止跌横盘,那A股可能会走出独立形态;另一方面从A股自身走势来看,目前处于接近前期震荡箱体下轨区域的阶段,如果在当前阶段继续出现外围扰动,叠加创业板风格调整,不排除指数击穿箱体下轨的可能性。

配置方面重点关注以下三条主线:(一)关注三季报预喜率较高且估值较低的板块;(二)关注盈利增长驱动、估值修复的周期性板块;(三)低估品种具备估值修复潜力。

A股三季度业绩预告点评:关注低估值高预喜率板块

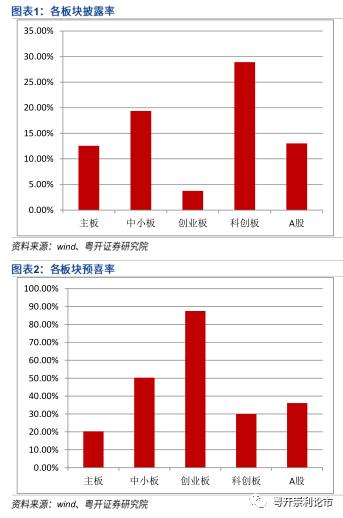

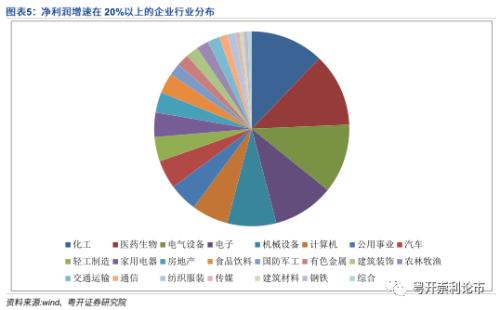

截至2020年9月12日,沪深两市共521家披露了三季报业绩预告,其中业绩预喜率达36.08%,共188家企业。在这188家企业中,医药生物、化工、电气设备、电子行业企业较多,分别为24家、23家、21家、20家。

创业板和中小板预喜率相对较高。在已披露业绩的企业中,主板、创业板、中小板、科创板、全部A股的预喜率分别为20.24%、50.27%、87.50%、30.00%、36.08%。

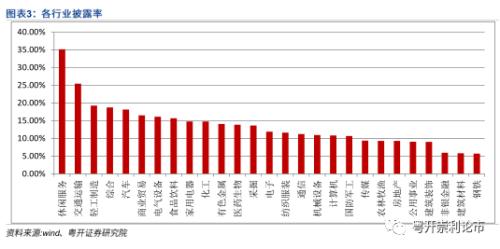

从各行业已披露企业预喜率来看,农林牧渔、电气设备、电子行业预喜率较高,均超过50%,分别为62.50%、61.76%、58.82%,纺织服装、休闲服务、商业贸易行业预喜率较低,分别为10.00%、7.69%、6.25%。

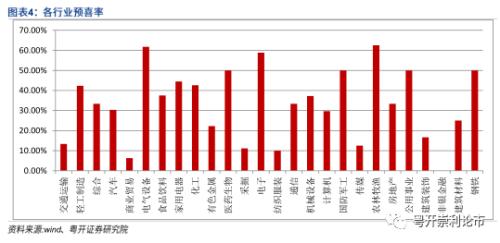

在业绩增速方面,我们以业绩预告均值测算,净利润增速在20%的企业中占比较多的行业包括医药生物、化工、电子等行业。

总体来看,披露率超过10%、预喜率超过40%的行业有7个,其中估值较低的是家用电器、化工和轻工制造行业。

8月经济数据符合预期,经济复苏延续

8月CPI和PPI数据符合预期,需求仍在恢复中。本周三统计局公布8月CPI和PPI数据,8月CPI同比上涨2.4%,核心CPI同比上涨0.5%。其中食品价格上涨11.2%,非食品价格上涨0.1%;消费品价格上涨3.9%,服务价格下降0.1%。8月PPI同比下降2.0%,环比上涨0.3%;工业生产者购进价格同比下降2.5%,环比上涨0.6%。工业品涨价主要集中在上游,生活资料PPI相对较弱,核心CPI同比基本持平,验证了经济正“弱复苏”,疫情后生产已基本恢复,需求特别是服务消费仍有待提升。

8月新增社融超预期,货币政策有边际收敛趋势。2020年8月新增信贷1.28万亿,社融新增3.58万亿,小幅高于市场预期。8月份社会融资规模增量为3.58万亿元,比上年同期多增1.39万亿元。其中,对实体经济发放的人民币贷款增加1.42万亿元,同比多增1156亿元;对实体经济发放的外币贷款折合人民币增加397亿元,同比多增644亿元;企业债券净融资3633亿元,同比增加249亿元;政府债券净融资1.38万亿元,同比增加8729亿元;非金融企业境内股票融资1282亿元,同比增加1026亿元。在较高的社融新增量带动下,社融存量增速上涨0.4%达到13.3%的年内高点。未来,货币政策的边际收敛已经比较明显,强监管将继续对信用扩张施加压力也是明牌,社融和信贷增速很难继续大幅度的飙升。但按照过往经验,若复苏延续,融资需求不弱,则信贷和社融(扣除政府债券)增速也难以出现大幅的收缩,震荡保持韧性可能是未来的常态。

国常会鼓励新型消费,首批科创板50ETF基金获批

9月9日,国务院召开常务会议,确定支持新业态新模式加快发展带动新型消费的措施,促进经济恢复性增长。会议指出,消费是经济发展的重要引擎。今年消费因疫情受到较大冲击,成为经济恢复的薄弱环节。基于网络数字技术的新业态新模式,支撑了新型消费逆势快速发展,且潜力巨大。要打通制约经济增长的消费堵点,鼓励市场主体加快创新,更大释放内需,增强经济恢复性增长动力。在鼓励发展新型消费的背景下,新零售板块有望迎来投资机会,同时线上医疗、线上教育等板块也将迎来政策发展机遇。

本周首批科创板50ETF基金获批,科创板将迎来长期资金。科创50指数是科创板首只指数,是从科创板已上市的企业中精选50只市值最大、流动性最好的股票组成,兼具稀缺性和代表性。科创50指数中,电子、计算机、医药、机械设备四类企业个股占比高达80%,具备绝对优势,科技股后续有望获得资金的持续青睐。科创板50ETF基金还将降低科创板投资门槛,引入更多增量资金投资科技股。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

一、A股三季度业绩预告点评:关注低估值高预喜率板块

截至2020年9月12日,沪深两市共521家披露了三季报业绩预告,其中业绩预喜率达36.08%,共188家企业。在这188家企业中,医药生物、化工、电气设备、电子行业企业较多,分别为24家、23家、21家、20家。

目前科创板企业三季度业绩披露率相对较高,截至2020年9月12日,主板披露率为12.57%,中小板19.36%,创业板3.74%,科创板较高达28.90%,全部A股披露率为13.03%。

创业板和中小板预喜率相对较高。在已披露业绩的企业中,主板、创业板、中小板、科创板、全部A股的预喜率分别为20.24%、50.27%、87.50%、30.00%、36.08%。

从各行业(申万一级行业)披露率来看,休闲服务、交通运输和轻工制造行业披露率较高,分别为35.14%、25.42%、19.26%,非银金融、建筑材料、钢铁行业披露率较低,分别为5.95%、5.80%、5.71%。

从各行业已披露企业预喜率来看,农林牧渔、电气设备、电子行业预喜率较高,均超过50%,分别为62.50%、61.76%、58.82%,纺织服装、休闲服务、商业贸易行业预喜率较低,分别为10.00%、7.69%、6.25%。

在业绩增速方面,我们以业绩预告均值测算,净利润增速在20%的企业中占比较多的行业包括医药生物、化工、电子等行业。

总体来看,披露率超过10%、预喜率超过40%的行业有7个,其中估值较低的是家用电器、化工和轻工制造行业。

二、8月经济数据符合预期,经济复苏延续

8月CPI和PPI数据符合预期,需求仍在恢复中。本周三统计局公布8月CPI和PPI数据,8月CPI同比上涨2.4%,核心CPI同比上涨0.5%。其中食品价格上涨11.2%,非食品价格上涨0.1%;消费品价格上涨3.9%,服务价格下降0.1%。8月PPI同比下降2.0%,环比上涨0.3%;工业生产者购进价格同比下降2.5%,环比上涨0.6%。工业品涨价主要集中在上游,生活资料PPI相对较弱,核心CPI同比基本持平,验证了经济正“弱复苏”,疫情后生产已基本恢复,需求特别是服务消费仍有待提升。

8月新增社融超预期,货币政策有边际收敛趋势。2020年8月新增信贷1.28万亿,社融新增3.58万亿,小幅高于市场预期。8月份社会融资规模增量为3.58万亿元,比上年同期多增1.39万亿元。其中,对实体经济发放的人民币贷款增加1.42万亿元,同比多增1156亿元;对实体经济发放的外币贷款折合人民币增加397亿元,同比多增644亿元;企业债券净融资3633亿元,同比增加249亿元;政府债券净融资1.38万亿元,同比增加8729亿元;非金融企业境内股票融资1282亿元,同比增加1026亿元。在较高的社融新增量带动下,社融存量增速上涨0.4%达到13.3%的年内高点。未来,货币政策的边际收敛已经比较明显,强监管将继续对信用扩张施加压力也是明牌,社融(扣除政府债券)和信贷增速很难继续大幅度的飙升。但按照过往经验,若复苏延续,融资需求不弱,则信贷和社融(扣除政府债券)增速也难以出现大幅的收缩,震荡保持韧性可能是未来的常态。

国常会鼓励新型消费,首批科创板50ETF基金获批

9月9日,国务院召开常务会议,确定支持新业态新模式加快发展带动新型消费的措施,促进经济恢复性增长。会议指出,消费是经济发展的重要引擎。今年消费因疫情受到较大冲击,成为经济恢复的薄弱环节。基于网络数字技术的新业态新模式,支撑了新型消费逆势快速发展,且潜力巨大。要打通制约经济增长的消费堵点,鼓励市场主体加快创新,更大释放内需,增强经济恢复性增长动力。在鼓励发展新型消费的背景下,新零售板块有望迎来投资机会,同时线上医疗、线上教育等板块也将迎来政策发展机遇。

本周首批科创板50ETF基金获批,科创板将迎来长期资金。科创50指数是科创板首只指数,是从科创板已上市的企业中精选50只市值最大、流动性最好的股票组成,兼具稀缺性和代表性。科创50指数中,电子、计算机、医药、机械设备四类企业个股占比高达80%,具备绝对优势,科技股后续有望获得资金的持续青睐。科创板50ETF基金还将降低科创板投资门槛,引入更多增量资金投资科技股。

三、大势研判:后市震荡行情,寻求底部支撑

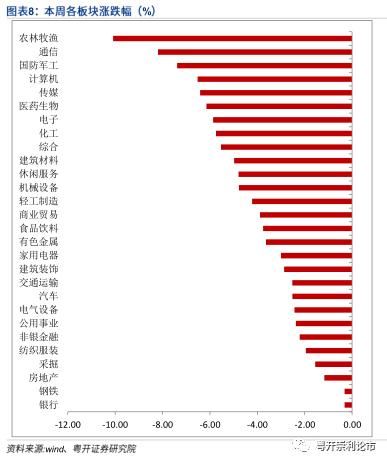

本周市场继续震荡调整,重要股指全面下跌,上证指数本周累计下跌2.83%,深证成指下跌5.23%,创业板指下跌7.16%。创业板低价股全线下跌,低价股炒作风回潮,市场回归理性。盘面上,本周28个申万一级行业全部下跌,银行、钢铁和房地产等周期行业跌幅较小。

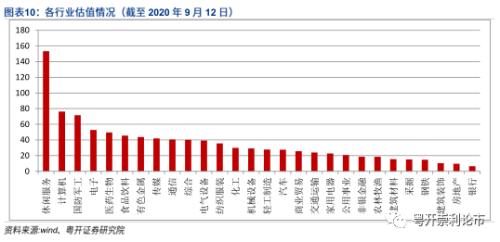

截止9月12日,申万行业中估值最高的板块为休闲服务153.37倍,估值最低的板块为银行仅有6.54倍,板块分化较为明显,短期内低估值板块存在一定估值修复的需求。

北向资金除周一和周三为净流出外,其余三天都为净流入状态,尤其周二北向资金全天净买入63.51亿元,为9月以来最大单日净买入额。北向资金上周大幅净流出223亿元后,本周净流出5.83亿元。

当前市场风格出现转换,从最初的消费白马蓝筹股上涨,估值快速上升,叠加受到美股科技股下跌影响,A股的消费股开始出现调整,然后A股科技股开始下跌。目前创业板指数大幅下挫,而且创业板注册制交易新规放大了涨跌幅限制,加大了波动空间。指数短期内有寻求止跌回稳需求,当前阶段不宜盲目看多,指数震荡寻求底部支撑可能性更大。

未来A股走势主要关注两方面因素:一方面关注外围市场何时企稳回升,这是对A股未来方向的一个扰动,如果外围市场经过大幅下挫之后能够企稳回升,那将对A股向上攀升起到促进作用,如果外围市场止跌横盘,那A股可能会走出独立形态;另一方面从A股自身走势来看,目前处于靠拢前期震荡箱体下轨区域的阶段,如果在当前阶段继续出现外围扰动,叠加创业板风格调整,不排除指数击穿箱体下轨的可能性。

配置方面重点关注以下三条主线:

(一)关注三季报预喜率较高且估值较低的板块

截至2020年9月12日,三季报披露率超过10%、预喜率超过40%的行业有7个,其中估值较低的是家用电器、化工和轻工制造行业。

(二)关注盈利增长驱动、估值修复的周期性板块

中短期来看,周期板块避险效应较好,如经济复苏中优先补库存的周期性行业。本周三钢铁板块逆势走高,系资金驱动带来的轮动行情。估值方面,钢铁、煤炭等板块估值处于历史底部;基本面上,经济复苏,钢材市场进入旺季,传统周期板块工业品需求强预期,市场总体呈现供需两旺态势。近期消费和科技震荡,顺周期板块占优,关注盈利增长驱动、估值修复的周期性板块。

(三)低估品种具备估值修复潜力

从估值方面看,目前板块分化情况较为明显,银行、地产、农林渔牧等行业估值均处于近十年内的较低水平,存在估值修复潜力。目前中报业绩披露完毕,三季报预告开启,着重关注低估值板块中具备基本面和资金面支撑的标的。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43