核心内容

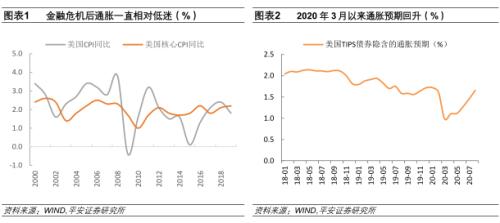

2008年的国际金融危机之后,美联储推出多轮的QE政策,但全球通胀并未随之大幅回升。对比危机前后差不多十年时间期间的通胀可以发现,2000-2008年期间,美国的CPI同比增速平均为2.89%,其中有四年时间通胀超过3%;2010-2019年期间,美国的CPI同比增速平均为1.77%,其中只有2011年美国通胀超过3%。从核心CPI来看,其在危机前后变化相对较为稳定,但危机后核心CPI中枢依然低于危机之前,2000-2008年期间,美国的核心CPI同比增速平均为2.21%,2010-2019年期间,美国的核心CPI同比增速平均为1.83%。在美联储推出QE之初,多位著名经济学家联袂写信警告联储,印钞机启动全球大通胀的时代即将来临,但经过主要央行多轮QE之后,全球仍面临一定程度的通缩压力,全球通胀似乎消失了。

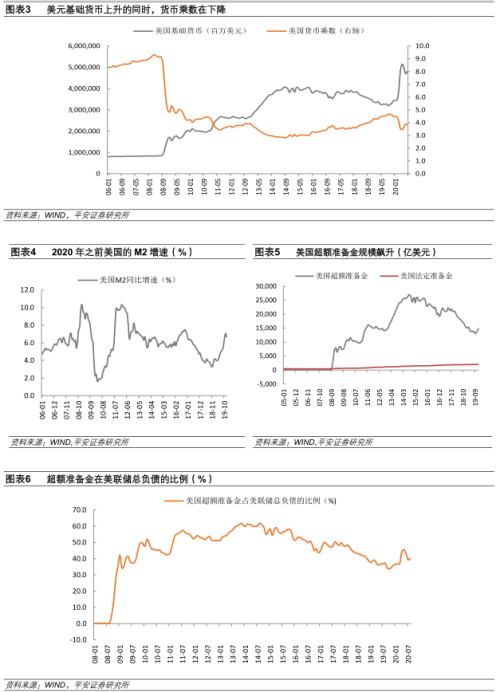

2020年3月底,面对新冠疫情的全球大流行以及美国股票市场的爆跌,美联储开启了无限制的量化宽松举措,自此美国通胀指数隐含的通胀预期开始攀升。美国TIPS隐含的通货膨胀率由3月最低的不到1%回升到目前的1.7%,那么在全球新一轮的宽松刺激政策下,“消失的通胀”未来是否会卷土重来也成为投资者较为关心的话题。 导致2008年危机之后全球通胀消失的因素既有总量货币因素也有结构性因素。总量因素是由于美联储投放的大量流动性淤积在金融体系,以商业银行超额准备金的形式存在。由于私人非金融部门的持续去杠杆,总需求较为羸弱,流动性更多流入资产市场而非实体经济,导致通胀长期低迷。压制全球通胀的结构性因素主要包括全球贫富差距扩大和全球化压低了普通消费品的制造成本。

导致2008年危机之后全球通胀消失的因素既有总量货币因素也有结构性因素。总量因素是由于美联储投放的大量流动性淤积在金融体系,以商业银行超额准备金的形式存在。由于私人非金融部门的持续去杠杆,总需求较为羸弱,流动性更多流入资产市场而非实体经济,导致通胀长期低迷。压制全球通胀的结构性因素主要包括全球贫富差距扩大和全球化压低了普通消费品的制造成本。

我们主要通过分析上述导致金融危机后全球通胀消失的因素在未来的可能变化,并在此基础上判断通胀是否会卷土重来。

总量因素上,本次疫情期间美联储的操作叠加与财政政策的配合,大幅改善了流动性淤积在银行间市场的现状,表现在M2增速较快上涨以及超额准备金的小幅回升。财政政策发挥着较为重要的作用,更有助于流动性流入实体经济(居民和非金融企业),弥补了居民和企业由于封锁隔离导致的收入下降。疫情过后,虽然非金融私人部门大幅加杠杆的动力不足,但其资产负债表所受到的冲击要低于08年金融危机的负面冲击,这会缩减未来通胀低迷的时间,全球性通胀有望归来。不过,压制通胀的结构性因素仍难以缓解,这意味着通胀回升的幅度较为有限。

通胀的长期预测一直充满着不确定性,预计本次疫情过后的通胀中枢会高于2009-2019年的这十年均值。在美联储平均通胀目标制下,通胀会如何影响美联储的货币政策操作,也将变得更加不确定,未来通胀将成为金融市场较为关注的一个变量。

报告全文

以上为本文核心内容,如需查看全文,请点击下方小程序链接。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43