“安倍经济学”得失参半,但在全球走向“日本化”的今天,分析其经验教训仍有很强的现实意义。作为影响日本乃至全球的重要政策思路,安倍经济学是否会在日本长期延续下去?

8月28日,安倍晋三宣布因健康原因辞去首相一职。9月14日,内阁官房长官菅义伟在自民党内投票中获胜,至少将担任首相至2021年。菅义伟已经表示将沿袭安倍经济学,但2021年日本将举行大选,首相职位或生变数。

“安倍经济学”得失参半,但在全球走向“日本化”的今天,分析其经验教训仍有很强的现实意义。作为影响日本乃至全球的重要政策思路,安倍经济学是否会在日本长期延续下去?

安倍执政七年的成与败

2012年二度当选日本首相后,安倍推出以“三支箭”为代表的“安倍经济学”:第一支箭是通过日本央行开展大规模货币宽松,旨在推升通胀、贬值日元、提高贸易竞争力,鼓励企业投资和消费者消费;第二支箭是灵活的财政政策,以基建投资拉动总需求,以企业减税激发投资积极性,以上调消费税填补财政支出缺口;第三支箭是结构性改革,旨在克服日本经济复苏的结构性障碍,包括劳动力不足、中小企业信贷短缺和农业竞争力下降等。

从1990年代初泡沫覆灭到安倍“二进宫”,日本经历了“失去的二十年”,居民、企业、银行资产负债表恶化导致有效需求不足,人口下降和老龄化损害长期增长潜力。在此背景下,市场不乏批判观点,认为安倍经济学“无用”,是日本走向绝望和灾难的体现。但笔者当时在《“安倍经济学”的五个解读误区》中,对上述观点提出了质疑。

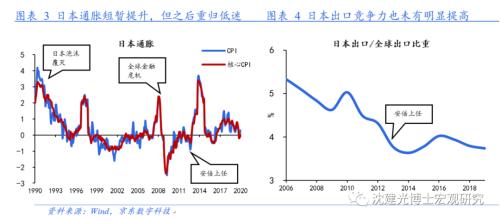

现在看来,安倍经济学的确发挥了效用。除2014年消费税上调引发短暂衰退外,日本经济维持稳定小幅增长;2008-2012年平均实际利率达到2.85%,2013-2017年降至0.43%,资金成本明显降低;日元实际有效汇率从2012年11月的97降至2014年的70;日本股市吸引大量资金流入,自安倍上任以来翻倍;企业利润显著提升;安倍力主的“女性经济学”(Womenomics)初具成效,提倡灵活就业使得女性就业人口在2012-2019年间共增加12.6%,远高于男性的3.1%。

安倍经济学之外,安倍在国际经贸领域建树颇丰。在任期内,安倍的对外政策向现实主义转变,成为全球化和多边主义的代言人,不仅在美国退出泛太平洋(行情601099,诊股)伙伴协定(TPP)后牵头其余国家形成全面与进步泛太平洋伙伴协定(CPTPP),主导区域全面经济伙伴关系协定(RCEP)谈判,还与欧盟、美国分别谈判自贸协定,试图修复之前被破坏的对华、对韩关系,推动中日韩自贸区谈判。

但安倍的努力还不足以根治“日本病”。日本消费者支出依然较为低迷,2%的通胀目标未能实现,贸易竞争力也没有明显提升,在全球出口中的占比从2012年的4.3%下降至2019年的3.7%。

一方面,安倍经济学存在设计缺陷和力度不够的问题。安倍任期内为填补公共支出造成的财政缺口,于2014年和2019年两次上调消费税,但每次均对本已脆弱的日本居民消费产生不利影响,导致GDP陷入负增长。安倍意图通过企业减税间接实现雇员涨薪,但事与愿违,居民收入增长缓慢,使得上调消费税的冲击尤为严重。

另一方面,日本经济的固有问题也导致安倍政策的成效不及预期。例如日企偏好“离岸生产”,制造业在日本本土生产的占比较低,这使得日元贬值对日本国内的出口提振有限。而日本人口老龄化和劳动力紧缺的问题十分严重,单凭解放国内女性和老年劳动力尽管能够提高劳动力供给,但对需求帮助不大。

安倍之后,谁来接棒?

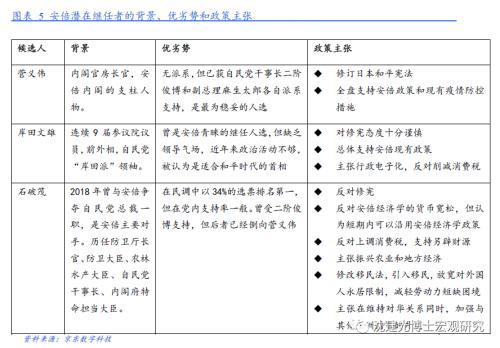

接替安倍的人选将通过9月14日自民党内部投票选出,就当选可能性而言,菅义伟在宣布参选后获得自民党五大派系支持,已经成为最大热门。菅义伟与安倍共事多年,在内阁中相当于副首相,被视为最为稳妥的人选,至少能够胜任安倍辞职后的过渡首相一职。

菅义伟能否像安倍一样长期稳坐首相职位,仍有一定不确定性。安倍辞职前支持率已经降至34%,为任内最低水平。在安倍两次担任首相的间隔期(2007年9月至2012年12月),日本更换过五届首相,疫情反复、经济疲软、自民党内派系林立,“短命首相”再次出现并非没有可能。

事实上,此次未能占得上风的竞争者仍有机会在2021年之后角逐首相。安倍在自民党内的最大对手石破茂在民调中以34%的支持率领先,深受地方民众欢迎,但因在自民党党内缺乏足够支持,不可能在此次没有民众参与的党内投票中胜出。前外相、“岸田派”领袖岸田文雄深耕党内多年,拥有自己的党派阵营,能够有效应对官僚制度、避免争议,多年被安倍视为接替自己的人选,只是近年来在政治方面并未做足功夫,地位有所动摇。一旦日后菅义伟地位动摇,两人必然将会加入对自民党总裁和日本首相职位的争夺。

从经济政策上看,安倍经济学大概率将延续较长时间。菅义伟是安倍经济学的坚定支持者,已经表示希望日本央行继续超宽松货币政策应对疫情冲击,并考虑在年底前制定后续的经济刺激计划。岸田文雄亦表示,安倍经济学下实施的财政、货币刺激难以取消。只有石破茂的政策主张与安倍差异较大,他反对超级货币宽松和上调消费税,力主拿出实际政策促进地方经济发展,并对移民放宽永居条件,但其本人也赞同短时间内维持安倍的经济政策。

对外政策方面,各候选人的主要分歧在于修宪。修宪问题指是否修订日本二战后实行的和平宪法,解禁日本的集体自卫权,允许自卫队前往海外参与联合国维和及反恐行动,是安倍任期内力主推行的政治议程,但日本国内对此争议较大,中国、韩国则坚决反对修宪。在此议题上,拟全盘继承安倍路线的菅义伟表示将向修宪等课题“发起挑战”,岸田文雄态度谨慎,石破茂则坚决反对。如果日本推进修宪,那么东亚局势很可能生变,中日韩自贸区谈判或再度拖延。

当然,修宪并不必然意味着对华强硬;事实上,安倍在任期内推动修宪的同时,也在积极改善中日关系。只要日本仍然追求多边主义,它就没有寻求对抗中国的动机。预计无论谁继任首相,日本下一届政府大体上都将维持对华温和立场。除修宪外,中日关系的主要变数一是中美紧张升级,导致日本无法继续维持中间立场;二是日本在经贸上有意绕开中国,转而与东盟、印度、澳新等经济体发展经贸联系。

重视后安倍时代的结构性改革

从大萧条到“失落的二十年”,紧缩历史上给日本乃至全球经济造成了惨痛教训。在金融危机后全球化降档失速、经济弊病难以克服的背景下,以安倍经济学为首的一系列措施有效避免日本经济进一步滑向深渊。也正因此,安倍的政策遗产有望在日本长存。

更进一步说,日本经验在世界范围内具有启示意义。新冠疫情对全球经济造成严重冲击,多国陷入大萧条以来甚至有史以来的最深衰退。安倍政府当初在高政府杠杆、低经济增速的压力下大胆启用刺激,市场最初预期的政府债务危机也并未出现,这给予了各国政府使用货币宽松与财政、抗击新冠疫情经济影响的勇气。而疫后全球进一步走向“日本化”,中长期增长趋势下行,低增速、低通胀、老龄化不仅困扰日本,也在侵袭欧盟乃至美国,安倍经济学的成功和不足都值得借鉴和总结。

当下日本货币和财政均面临制约。3月新冠疫情爆发后,日本央行宣布加大量化宽松,目前每年最高可购买12万亿日元ETF、20万亿日元商票、20万亿企业债以及无限量的国债。笔者统计,今年截至8月底,日本央行购买政府债54.37万亿日元,商票2.68万亿(13.4%)、企业债1.79万亿(9.0%)、ETF5.74万亿(47.8%);共持有政府债535.7万亿、商票4.9万亿、企业债5.7万亿,ETF资产34.0万亿,相当于日本GDP的99%。目前日本央行已经持有约一半日本政府债和80%以上的ETF资产,考虑到继续量化宽松的边际效果减弱以及流动性陷阱已经出现,实际操作中购买资产的幅度可能比较有限。事实上,疫前日本央行已在“节省弹药”,购债规模仅相当于其指引(每年80万亿日元)的四分之一。

财政方面,疫中和疫后私人部门需求恢复较慢,接下来较长时间政府财政支出仍将是托底经济的重要手段,但消费税已对家庭储蓄产生巨大挤压,日本政府或需考虑让手握大量现金的大企业承担更多税负,例如调整企业固定资产折旧政策和对企业海外现金征税。

因此,后安倍时代安倍经济学的实施也将不同于以往,重中之重将是已被呼吁多年的结构性改革。笔者在《“安倍经济学”的五个解读误区》中就提出,日本能否切实出台结构性改革政策,对劳工市场进行深刻改革,发挥“第三支箭”的效用,最为重要。目前看来,结构性改革恰是安倍任期内的最大短板。

如何推进结构性改革?例如,考虑到提高生育率政策需要很长时间才能奏效,日本或需加大引进移民,以公民权吸引外国人进入日本,扩大劳动力资源和税基;“终身雇佣制”的遗毒需要破除,从终身雇佣和灵活就业的二元制向同工同酬转变;企业和政府需要增加IT和数字化投资,以提高运营效率;收入分配也亟需“二次改革”,将更多红利向居民而非大企业倾斜。所有这些措施,都需要一个铁腕、有魄力的首相推进,难度不低。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43