Wind数据统计显示,目前银行理财短期收益率持续刷新阶段新低,中长期收益率则继续在10年低位徘徊。机构分析,监管推进叠加收益率下行,银行理财净值化转型加速。

//部分银行保本理财产品“清零” //

据21世纪经济报道,梳理银行半年报以及近期各家银行理财的数据发现,不少银行保本理财已然彻底清零,国有大行和少数股份制银行仍有较大规模的保本理财存量,并且在继续续作老产品,但总体规模上均在逐步压降。

此前,已出现多起银行理财“强退”情况。

中信证券(行情600030,诊股)明明团队研报分析,此次开启“强退”模式背后的驱动因素主要有以下两点:

站在监管角度,根据资管新规要求压降不合规范的存量理财。资管新规明确要求银行理财产品向净值化转型。在监管要求下,银行理财整改步入正轨,速度不断加快,但依然任重道远。

站在经营的角度,则有助于避免成本收益倒挂对利润冲击。传统银行理财产品默认了“刚性兑付”规则,预期收益率实际上也成为银行的负债成本,但如果投资或市场环境不及预期,银行面临风险管理上的巨大敞口,在这种情况下银行有动力行使在产品合同中保留的提前终止权,否则很可能导致成本与收益倒挂。

报告同时提醒,虽然理财“强退”预计不会成为普遍现象,但是在产品转型期,未来将会有越来越多的老产品到期之后退出,违背资管新规要求的存量理财逐步出清已成定局。按照资管新规的要求,这类理财产品将在2021年底前退出市场,净值型理财产品成为银行理财未来的发展方向。

华泰证券(行情601688,诊股)张继强研报也认为,资管新规过渡期延长至2021年底,理财净值化改革需加速推进,不合规范的存量理财需被压降是主要驱动因素。此外,近期市场出现的理财成本收益倒挂现象是商业银行下定决心提前终止存量产品的重要原因。

//理财收益率低位徘徊 //

2017年以来,银行理财收益率震荡走低。

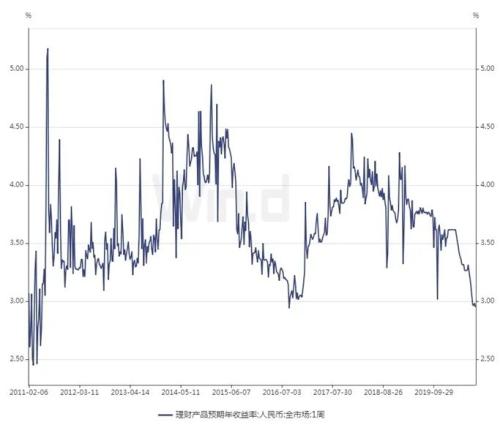

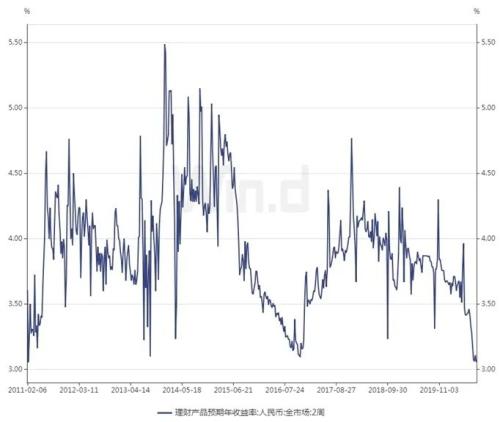

Wind数据统计显示,最新一期银行理财产品预期收益率继续走低,短期品种纷纷创阶段新低,中长期品种则徘徊在10年低位。其中:

1、1周期理财产品预期收益率报2.95%,并创2016年8月底以来新低。

2、2周期理财产品预期收益率报3.06%,续创2011年2月中旬以来新低。

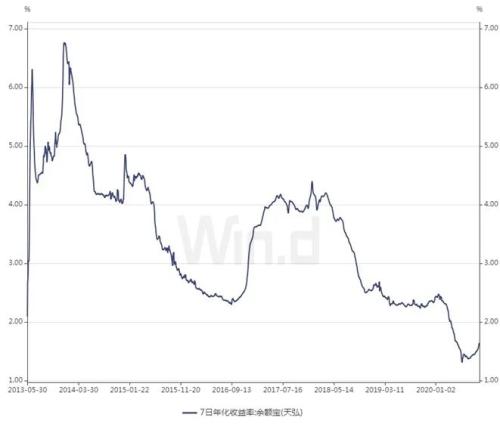

值得注意的是,余额宝7日年化收益率最新报1.643%,连续14日攀升,创5月13日以来新高,但仍处历史低位。

//银行理财产品发行分化 //

银行理财收益率持续低位徘徊,相关产品发行规模连续萎缩,且分化明显。

Wind数据统计显示,按销售起始日期计算,今年以来银行理财产品发行数量42781只,同比去年下滑47.31%。其中:

1、保本型理财(含保本固定型和保本浮动型)年内发行数量6596只,同比去年下滑60.53%。

2、非保本型理财年内发行数量36185只,同比去年下滑43.88%。

其中,8月银行理财产品发行数量2698只,单月发行数量创2012年7月份以来新低。

2019年同期,银行理财产品发行数量81192只,其中保本型理财发行数量16712只,非保本型理财发行数量64480只。

不过,中金公司陈健恒团队研报分析,预计如果不出台更严厉的负债端监管政策(即资管新规过渡期一定程度上延长),加上更多的理财子公司开业产品发行增多,2020年理财规模明显下行的风险较低。

中信证券肖斐斐研报认为,在妥善处理老产品业务背景下,新理财业务才是决定银行财富管理业务长期发展的核心,2020年将成为分化起点。

// 如何影响市场?//

7月31日,央行官网宣布资管新规过渡期延长至2021年底。

民生证券杨柳研报分析,资管新规过渡期延期,但产品净值化转型、去非标、走了两年半的债牛转熊这些核心前提未变,银行理财资金入市趋势不改。截至2019年末银行非保本理财存续余额为23.4万亿,穿透后持有资产规模为26.24万亿,权益资产配置比例为7.56%。假设2020年银行理财配置权益资产比例上行0.8-1个百分点,对应增量资金约为2000-2600亿左右。

中金公司研报分析,由于银行理财净值转型、压缩非标大方向不变,长期将导致低资质企业信用收缩和信用风险的持续,相对利好利率债和高等级信用债。影响的程度仍取决于老理财产品具体压缩转型的进度。

近期信用债表现明显好于利率债,也表明市场在票息策略下对信用债配置需求仍然较为旺盛。另外在银行对理财规模诉求仍然较高的情况下,为了避免净值大幅波动带来的规模变化,在投资端可能会更倾向于中短期限和信用资质相对较好的品种。长期来看,仍然有利于中短久期和中高资质信用债的需求,相应地,长久期和低等级信用债需求可能会有所恶化。

华泰证券研报认为,在银行产品压降背景下,理财净值化转型加速容易助涨助跌,非标投资难度加大后追逐“固收+”,利好权益资产;债券配置将发生结构性转变,利空银行永续债、长久期信用债而利多中短久期产品;行业格局分化,头部现象将更为明显。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43