程实为中国首席经济学家论坛理事,工银国际首席经济学家、董事总经理、研究部主管

“潮平两岸阔,风正一帆悬”。国企作为具有系统重要性的经济主体,其改革是贯穿整个改革开放历程的核心议题,通过建立市场、创造经济主体、引入竞争、重塑激励机制,不仅释放了中国经济增长的内生潜在动能,也改善了资源配置效率,推动了要素的有效流动。我们认为,在中国经济逐步形成双循环新格局的背景下,资本市场在国企混改中将大有作为,积极推动国企上市、提升国有资产证券化率有望发挥多重“杠杆效应”:其一,比较上市央企和地方国企相对国企整体的总资产、总负债、利润总额等指标可以发现,资产证券化对于提升国企效益、优化其债务结构有积极的意义;其二,随着泛行业混改驶入快车道,国企从竞争性领域适当退出将催生结构性机遇,测算表明国企资产证券化率较低的服务业、交通运输业等领域或释放出超过十万亿的增量上市资产;其三,国企上市有望兼顾“管资本”与“稳民企”,优化国企股权结构和融资模式与缓解民企融资“难”和“贵”在某种意义上形成了对偶问题,国企资产证券化不仅有利于去杠杆和防范风险,也减少了对民企在间接融资方面的挤出效应。

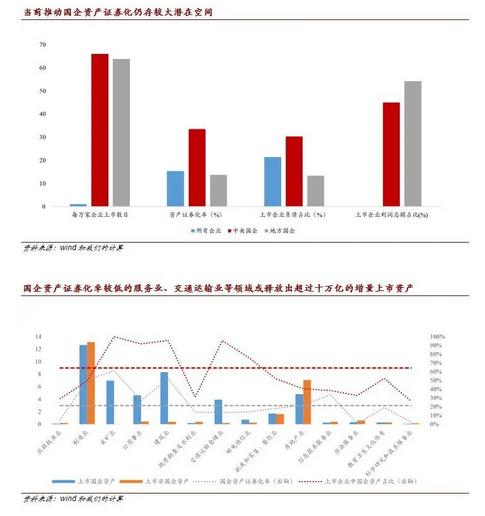

资产证券化有助于优化企业经营效率,当前推动地方国企上市仍存较大潜在空间。截至2019年底,中国企业户数达3858.3万,而A股上市公司不足4000家,从数目比例看上市企业可谓“万里挑一”。相对而言,当前国有企业上市公司数目超过1100家,据我们估计其上市比例约为非国有企业的60倍。但考虑到国企平均体量系统性高于非国企,上市比例的显著差异并不能真实反映出资产证券化程度的高低。结合财政部和国资委的统计,估算表明,国有企业总资产在中国非金融企业总资产中仍占半数,其中国有资产总量占比约20%。如果将相同所有制的上市企业与非上市企业总量指标之比作为资产证券化率的宏观估计,我们发现,2019年底国企资产证券化率仅为21.3%,其中地方国企的资产证券化率仅为13.7%,明显落后于央企(约33.5%)和非国企(约15.4%)。从整体比较看,资产证券化对于提升国企效益、优化其债务结构有积极的意义(详见附图)。一方面,上市央企和地方国企的总负债占比低于其总资产占比,凸显出直接融资对于间接融资的替代作用。另一方面,上市央企和地方国企的利润总额占比均大幅超过其资产、负债比重,体现出其经营效益远高于非上市国企。在此背景下,国企混改有望通过股权结构优化促进企业治理结构改善、企业活力和竞争力增强,资产证券化和股权激励也会引致国企改革与资本市场良性互动,进而促进存量国有资产保值增值。

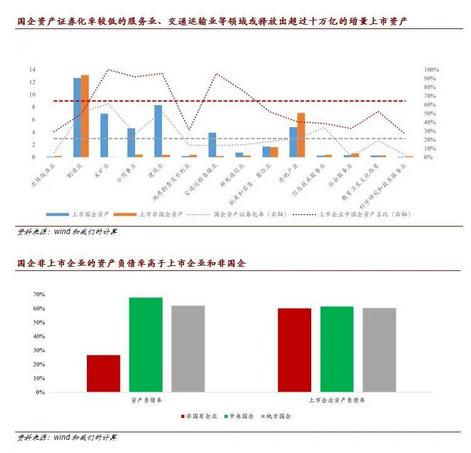

服务业等领域国企资产证券化率较低,行业视角下增量资产上市规模或逾十万亿。2019年以来,泛行业的国企混改驶入快车道,尤其是在前三批50家试点的基础上,第四批160家混改试点加速推进,试点企业资产总量超过2.5万亿元,具体领域不仅限于传统制造业,也包括互联网、软件及信息技术服务、新能源、新材料和节能环保等战略性新兴产业。近期,随着《国企改革三年行动方案(2020-2022年)》审议通过并将正式发布,更大规模的混改有望全面加速推进。在《深化混改畅通内外双循环》一文中,我们指出,国企从竞争性领域适当退出的结构性机遇是未来混改的重头戏。基于对分行业上市公司微观数据与国企资产分布宏观数据的整合与匹配,我们可以从具体行业层面对未来国企资产证券化的提升方向进行定量前瞻。综合统计局和证监会的行业分类,剔除综合类企业,我们对中国14类非金融行业当前的资产证券化率进行了比较分析。如果采用分行业国企资产证券化率和国企占上市企业资产比重作为主要的衡量依据,可以发现,两项指标均低于整体基准的行业为社会服务业、批发零售餐饮业、科学研究和技术服务业、教育卫生文化体育业、交通运输仓储业、农林牧渔业、地质勘查及水利业。根据我们的测算,如果上述行业达到当前国企整体的资产证券化率水平,新增上市资产将为约11.1万亿(详见附图)。

国企上市有望带来多重正向外溢效应,成为破解去杠杆和民企融资难题的新工具。除了改善企业治理、实现从管企业向管资本转变之外,优化国企股权结构和融资模式、提升国企资产证券化比重还有其他积极的正向外溢效应。从上市公司的资产负债率看,非国有企业、央企、地方国企之间并无明显差异(均为60%左右)。但从整体的企业指标看,国企非上市企业的资产负债率均高于上市企业,而非国企资产负债率仅为26.6%,显著低于上市公司和国有企业(详见附图)。2018年9月,《关于加强国有企业资产负债约束的指导意见》指出,“要通过建立和完善国有企业资产负债约束机制,强化监督管理,促使高负债国有企业资产负债率尽快回归合理水平,推动国有企业平均资产负债率到2020年年末比2017年年末降低2个百分点左右,之后国有企业资产负债率基本保持在同行业同规模企业的平均水平”。从此意义上讲,推动国企上市有助于降低国企仍然较高的杠杆率,防范化解重大风险。2018年10月,刘鹤副总理提到,“民营经济在整个经济体系中具有重要地位,贡献了50%以上的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的新增就业和企业数量”。但在贷款占社会融资比重超过七成的中国金融系统中,民企更加依赖于间接融资但融资能力却与其在经济体系中发挥的作用不相匹配。比如,仅从境内人民币贷款余额看,对于中小型企业和微型企业,除国有与集体之外的企业占比均值在五成以上(详见附图)。由此可见,如果能优化国企的融资模式,也有望减少对民营和中小微企业在间接融资方面的挤出效应,缓解其融资“难”和“贵”的压力。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43