保险小记——第21篇

事关4亿车主的车险综合改革自9月19日起正式实施。截至今年6月,全国机动车保有量达3.6亿辆,其中汽车2.7亿辆;机动车驾驶人4.4亿人,其中汽车驾驶人4亿人。

车险综合改革是什么?与车主有什么关系?券商中国记者从业内了解到,9月19日起,车险综改新产品正式开卖,老产品停售。新产品比老产品普遍价格更低、保障更全。

总体来看,车险综合改革实施后,交强险和商车险都会迎来大变化:整体车险价格明显下降,交强险赔偿额度更高,车损险的保障范围更广,三者险保额上限提升等,车主们也将面临更加优质全面的车险保障。

券商中国记者了解到,各保险公司已经在昨天24点之前完成了业务系统与升级后的全国车险信息平台对接。今天不少保险公司已经发出了车险综改后的新保单。

例如,今日0时1分,来自上海的平安车主陆先生拿到了自己汽车的新保单,保费1944.25元。

据悉,陆先生的汽车2019年的保费为2352.60元,投保险种包括机动车损失险、第三者责任险、不计免赔险(机动车损失保险),今年投保时,新增了附加机动车道路救援、代为送检增值服务特约条款。客户风险保障程度大幅提升,但保费支出却较上年减少408.35元,降幅达17.36%。

广大车主在9月19日一大早都可以看到热腾腾的车险新品啦。券商中国记者了解到,车险新品将有以下六大变化:

1

变化1:新车险价格整体下降15%-20%

机动车辆保险是与人民群众利益关系密切的险种,长期以来是财险领域第一大业务,社会关注度高。2019年我国车险承保机动车达2.6亿辆,保费收入8189亿元,占财险保费的63%。

中国银保监会有关部门负责人此前谈及车险综合改革目标时曾表示,预计改革实施后,短期内对于消费者可以做到“三个基本”,即“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。

“目前来看,不少保险公司的车险新产品的确达到了价格降、保障只增不减的目标。” 一位资深车险人士告诉记者,“新产品不仅加量不加价,对绝大多数人来说,是既加量又减价。”

券商中国记者从业内了解到,综改后,我国车险价格有望整体下降15%-20%。其中交强险保费约降2%,商车险整体保费下降20%左右。

改革后,驾驶行为对车主保费的影响更大。此次车险改革中,重新测算了商车险行业纯风险保费,商车险无赔款优待系数将考虑赔付记录的范围由前1年扩大到前3年,对于偶然赔付消费者的费率上调幅度将降低。

以前全国各区域铁板一块的保费格局也将发生重大变化。例如交强险引入区域浮动因子,浮动系数方案由原来1类细分为5类,各区域价格的差异更加凸显。

2

变化2:交强险:责任限额从12.2万元提至20万元

我国现在的车险分为交强险和商车险,交强险为强制投保,商车险自愿购买。根据最新规定,9月19日起每次交通事故交强险的责任限额为:

死亡伤残赔偿限额从11万元提高至18万元,医疗费用赔偿限额从1万元提高至1.8万元,财产损失赔偿限额维持0.2万元不变。

被保险人无责任时,死亡伤残赔偿限额从1.1万元提高至1.8万元,医疗费用赔偿限额从1000元提高至1800元,财产损失赔偿限额维持100元不变。

相比原来责任限额,除财产损失赔偿限额维持不变外,死亡伤残赔偿限额和医疗费用赔偿限额均有较大提高。简而言之,交通事故受害人方可以从交强险获得的赔付更多了。

非常重要的是,新规明确,新的交强险责任限额和费率浮动系数从9月19日零时起实行。截至2020年9月19日零时保险期间尚未结束的交强险保单项下的机动车在2020年9月19日零时后发生道路交通事故的,按照新的责任限额执行;在2020年9月19日零时前发生道路交通事故的,仍按原责任限额执行。

这也就是说,2020年9月19日零时后发生道路交通事故的,不管是新保单老保单,只要尚在保险期间,都按照新的责任限额执行。

3

变化3:四地区交强险保费降幅明显

9月19日起,全国各地区的费率浮动系数方案由原来1类细分为5类,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

各地区中,内蒙古、海南、青海、西藏4个地区费率调整最大,下浮范围由原来最低的-30%扩大到-50%,陕西、云南、广西3个地区下浮范围扩大到-45%,甘肃、吉林、山西、黑龙江、新疆5个地区下浮范围扩大到40%,北京、天津、河北、宁夏4个地区下浮范围扩大到35%,其余地区保持30%下限不变。

也就是说交强险最低折扣是5折,分别是内蒙、西藏、海南、青海,最高上浮系数全国是一样的,为1.3倍。

如何理解这些调整对车主的影响呢?总体来看,大部分地区的交强险浮动因子与以前差别不大,内蒙古、海南、青海、西藏4个地区的保费将下降最明显。

交强险最终保险费=交强险基础保险费×(1+与道路交通事故相联系的浮动比率)。假设交强险基础保险费按照小轿车950元计算,则交强险保费如下:

调整前最高保费:950×1.3=1235元;

调整前最低保费:950×(1-0.3)=665元;

调整后最高保费:950×1.3=1235元;

调整后最低保费:950×(1-0.5)=475元。

比较上述价格,在基础保险费不变的情况下,内蒙古、海南、青海、西藏等西部地区交强险最低保费将比现在下降约29%。

表格来源:保险一哥

4

变化4:商业三责险最高赔1000万

除了交强险,商业险中的三责险限额也提升了一倍。

根据车险新规,商业三责险责任限额也从5万-500万元档次提升到10万-1000万元档次。

所谓的三责险,全称为:机动车第三责任强制保险,主要保障保险人允许的合格驾驶员在使用被保险车辆过程中发生的意外事故,致使第三者遭受人身伤亡或财产的直接损失。简单地说,就是撞什么赔什么。又称三者险。

若被保险车辆在事故中有责任,则三责险对应最高赔偿比以前增加一倍,最低为10万元,最高为1000万元。此举对于交通事故受害方无疑是利好。

例如,此前一辆面包车撞劳斯莱斯的新闻火了,面包车主逆行、全责,撞完之后理赔清单237万,如果面包车买了300万不计免责赔付的三责险,再加上交强险2000元赔付,保险就可以涵盖全部赔付额。

当然三责险保额越高,价格越高。例如,目前新车买100万三责险,第一年要6000元到7000元,未来如果有出险记录,保费更会水涨船高。所以安全驾驶才能更好享受政策利好

5

变化5:车损险权益扩展,保障范围更大

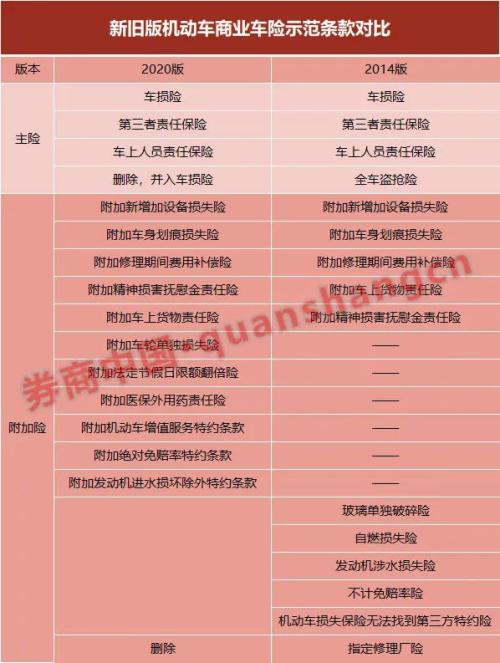

商业车险主险包括机动车损失保险、机动车第三者责任保险、机动车车上人员责任保险共三个独立的险种,投保人可以选择投保全部险种,也可以选择投保其中部分险种。

其中,非常令人惊喜的是车损险权益扩展,保障范围更大。此前,全车盗抢、自燃、玻璃单独破碎、发动机涉水、不计免赔率、无法找到第三方特约等作为附加保险,需要车主另行投保。而在车险改革实施后,这些都被纳入车损险主险的保障范围。车主如果需要全车盗抢险、车轮单独损失险等保障,无需单独额外投保,仅购买车损险即可。

车险附加险共有11项,一方面将原条款中的五种附加险,例如玻璃单独破碎险、自燃损失险等,将其并入了车损险,另一方面新增6种新的附加险,包括附加车轮单独损失险、附加法定节假日限额翻倍险等。原条款中的指定修理厂险得以删除。

除了以上变化,车险新规还合理删除了实践中容易引发理赔争议的免责条款,如事故责任免赔率,地震及其次生灾害等容易发生争议的免责条款。这些争议条款的删除无疑也是这次车险改革提质的重要体现。

6

变化6:“好车主”、“差车主”保费差异更大

商业车险保费=基准保费×费率调整系数,费率调整系数=无赔款优待系数×交通违法系数×自主定价系数。

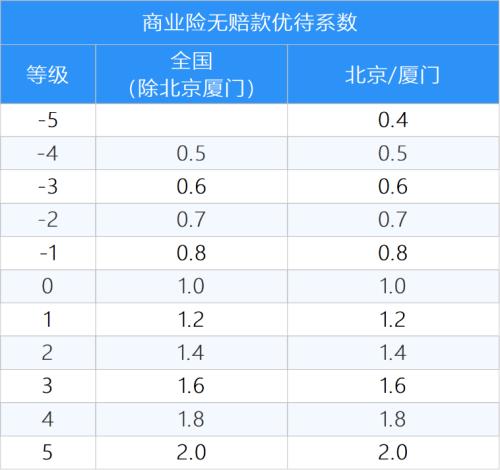

此次改革进一步优化无赔款优待系数的使用,将考虑赔付记录的范围由前1年扩大到至少前3年,并降低对偶然赔付消费者的费率上调幅度。

如何理解上述变化对于车主的影响呢?简单解释,商车险保费将下降,“好车主”、“差车主”保费差异更大。

一方面,在以前规定下,如果多年都没有出险,偶然出险一次,在次年投保时,“无赔款优待系数”会从上年投保时的0.6直接回到1,这导致很多车主为了避免次年保费上浮过多,对于小事故宁可“私了”。车险综合改革实施之后,车主遇到小额赔案也可以考虑通过保险理赔了。

另一方面,无赔款优待系数规定进一步优化,北京和厦门一类分为11个等级,系数范围为0.4-2.0全国其它地区分为10个等级,系数范围为0.5-2.0。

以陕西地区的“北京现代BH7141MY 舒适型”为例,如果某保险公司自主定价系数为最低的0.65,该车4年未出险,NCD系数为0.5,则该车车损险保费为1320元*0.65*0.5=429元。但是,如果该车经常出险,NCD系数变为最高2.0,车损险保费上升到1716元。

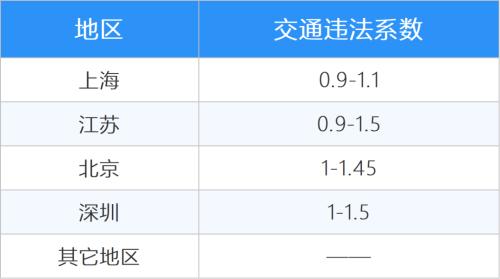

交通违法系数目前只涉及到四个地区上海、江苏、北京、深圳。例如北京新版费改条款中,在保留原来的无赔款优待及上年赔款记录系数(以下简称NCD系数)的基础上,引入了交通违法浮动系数。车主闯红灯、超速等违法行为将导致保险费率上浮,最高可上浮45%。

表格来源:保险一哥

除了上述显性变化,此次车险综合改革也鼓励丰富商车险产品,支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款,探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品,制定包括代送检、道路救援、代驾服务、安全检测等增值服务的示范条款,车主将可享受更加规范和丰富的车险保障服务。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43