杭州姑娘小康凌晨还在刷微博,突然收到借记卡消费短信,显示她的卡在迪拜、在美国连刷5笔,一共10万余元。

小康不慌不忙,天亮后,先报警,再去银行存入100元,然后她就开始跟银行交涉了。

这个纠纷最终走到法院,杭州萧山法院近期审结。

堪称教科书式维权

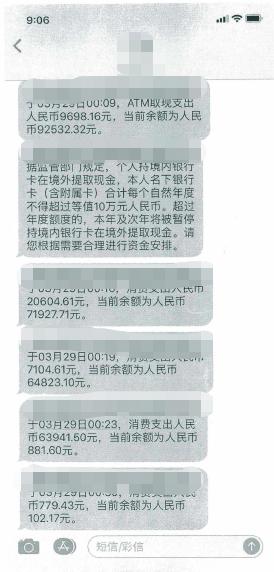

据钱江晚报报道,3月29日凌晨,家住杭州的小康正在刷手机微博,突然连着收到几条交易提醒短信。短信显示其持有的借记卡在迪拜、美国等地接连发生5笔取现及消费记录,共计人民币102128.31元。

虽然在境外旅游时曾通过ATM机使用卡片消费,但案发当时小康人在家中,“被消费”的借记卡也躺在自己的钱包里。

那么,这几笔莫名其妙的消费记录是怎么回事?

维权意识很强的小康当天便向公安机关报了案,并拿着借记卡去银行柜台存入100元,打印、留存了此次操作的凭条。

小康还联系了发卡银行要求赔偿,但银行拒绝赔付。

6月4日,为维护自身权益,小康将银行诉至萧山法院,要求银行赔偿存款损失102128.31元并赔偿相应利息。

银行总是这个理由:

你自己密码保管不当

“报案那天,我往银行卡里转了100元,可以证明自己是在国内的,银行卡也在自己身上,境外的几笔消费不是我本人花费。”庭审中,小康认为银行应该进行赔偿。

银行则认为,小康的银行卡被盗刷是小康自身的过错造成的。小康在办理银行卡设置密码后,长时间内未进行密码更新、修改,不排除密码曾被泄露的可能;小康的银行卡是磁条卡,未升级变更为芯片卡,磁条卡在境外通过ATM机进行操作的话,被复制、盗用信息的风险较高。

对于银行的辩称,小康并不认同。她表示,银行开通境外业务,就是允许持卡人在境外用卡,不能因为持卡人在境外通过ATM机使用过卡片,就认为信息被复制就是持卡人的过错。

法院判银行全赔

法院经审理认为,小康与银行之间的储蓄存款合同关系依法成立且合法有效,在无任何证据证明小康自行泄露银行卡密码的情况下,银行作为借记卡发卡行,负有保障持卡人存款安全的义务,故法院依法支持了小康的全部诉讼请求。

法官说,商业银行法第六条规定,商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯。

在银行办理借记卡后,民事主体与银行之间发生储蓄存款合同关系,银行作为借记卡的发卡行,负有保障持卡人存款安全的义务;在无任何证据证明持卡人自行泄露银行卡密码的情况下,他人利用金融机构的安全隐患盗刷持卡人借记卡的,银行应承担相应的赔偿责任,持卡人不必自担损失。

本案中,小康所持的借记卡在境外的发生多笔交易,而小康当日在国内向案涉借记卡内存入100元,可以认定境外交易发生当时小康在国内且持有案涉借记卡,上述境外交易非小康所为。同时,案件中无证据证明小康有泄露交易密码的行为,故应认定案涉借记卡被盗刷系他人利用金融机构的安全隐患所致,小康有权要求银行承担相应的赔偿责任。因此,法院判决银行赔偿小康损失及相应利息。

法官提醒:发现被盗刷建议这么做

据“萧山法院”微信公众号,法官提醒,金融机构的生存之本,也在于其安全性。为提高安全性,银行应努力提高并改进银行卡防伪技术,最大限度防止持卡人银行卡被盗刷。

而对于持卡人,法官也提出了相应建议。

一是在使用银行卡,特别是在境外使用银行卡时,要尤其注意刷卡安全;

二是谨慎使用磁条卡,尽量使用安全系数较高的芯片卡,尽量避免在使用独立POS机的小商户或流动性摊点处刷卡等。

法官表示,在发生类似本案小康的情况时,应尽快致电发卡银行申请挂失,同时要求核查消费记录,前往最近的ATM机或者商户取现或消费,保留消费凭证,证明银行卡仍在身边等。留好证据,及时维权。

但与此同时,法官表示,并非所有的存款“不翼而飞”都要由银行担责。每位持卡人对保护个人银行卡及密码信息也负有当然的义务。在银行为持卡人提供了必要的安全、保密条件(如在ATM机周围设置防护设施,防止偷窥等)的情况下,完全系持卡人自身过失造成借记卡遗失或密码失密造成的风险和损失的,需要由持卡人自行承担。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43