文|翠鸟资本

上市之前,闪换保荐人!

瞄准创业板的昆山亚香香料股份有限公司(下称“亚香股份”)做出了上述操作,将保荐机构由广发证券(行情000776,诊股)更换为平安证券。

这家公司预计融资5.2亿元规模,一连串火速操作背后,我们来看看这家公司招股书里的玄机。

头号客户身份疑云

据招股书,亚香股份主营业务为香料的研发、生产和销售,公司主要产品可分为天然香料、合成香料、凉味剂等。

公司盈利模式描述为:通过销售、生产两端发力,研发、采购等提供支持,形成了以多品种、中小规模批量的香料产品生产、销售为主。

需要注意的是,亚香股份的业务范围十分偏重海外市场,这可能是一大风险点。

虽然香料行业属于传统行业,但该公司较早选择天然香料产品作为公司主要产品,通过对国际香料香精、奇华顿等国际知名香精香料企业的销售,并充分利用ABT等国际知名贸易商将公司天然香料产品销售至美国、欧洲等天然香料的主要消费区域。

招股书对国际化的描述,色彩非常浓厚。但看看以下这张图:

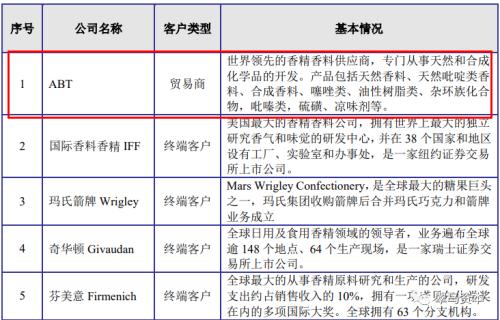

以2019年为例,前五大客户分别为:ABT、国际香料香精IFF、玛氏箭牌Wrigley、奇华顿Givaudan和芬美意Firmenich。

从披露的2017-2019年核心客户资料来看,前五大客户一直未变,可见上述海外客户的稳定性。亚香股份向前五名客户销售额合计占公司2017-201年营业收入的比例分别为71.78%、71.95%和72.72%。

虽然公司不存在向单个客户销售比例超过总额50%的情况,但核心客户稳定性背后则产生依赖。

但上述五大客户也有着本质区别。

除了第一大客户以外,其余四大客户均为终端客户,属于区域性大型香料香精公司或者糖果类巨头。

然而,亚香股份的头号客户颇为特殊。

招股书有一段小字描述:根据对ABT访谈,该公司从发行人采购产品后部分用于自用,部分直接对外销售,因此将前述客户归类为贸易商。

实际上,ABT是一家香精香料供应商,所从事的业务也是开发与销售,与亚香股份非常“重叠”。产品包括天然香料、天然吡啶类香料、合成香料、噻唑类、油性树脂类、杂环族化合物,吡嗪类,硫磺、凉味剂等。

传统意义上,一家传统产业的客户为下游终端客户。但在亚香股份这里,头号客户更似“同业竞争者”。

更为关键的是,亚香股份与这位头号客户的议价方式,也很“出奇”。定价方式为:市场价格,一单一议。而其他四大主要客户均是参考市场价格,价格通常半年或一年一议。

技术团队略显单薄

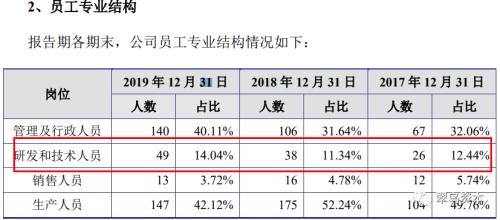

2017年-2019年,亚香股份在职员工总数分别为209人、335人及349人。

招股书披露了员工结构情况,然而研发和技术人员比例不及15%(截至2019年12月31日)。

由于亚香股份称公司已开发天然香料、合成香料和凉味剂三大系列共计逾160种产品,但研发与技术人员仅从2017年从26人扩大至2019年末的49人。

形成对比的是,公司管理及行政人员2017年-2019年分别为67人、106人和140人,涨幅远远高于研究和技术人员。

上市融资的趋势下,逆势加大管理行政团队,这究竟是为什么?

这家公司是否为研发创新驱动,还有一个佐证。

招股书披露了月平均工资及增长情况,研发人员的薪酬反而出现了下降:2017年为1.08万元/月,2018年升至1.17万元/月,2019年末降为1.15万元/月。

报告期内,管理人员月薪均高于研发人员,后者也仅比销售人员高出很小比例。

再从研发投入占比来看,最近3年平均在3.4%左右,不算高的。

招股书在“创新、创造、创意特征”部分写道:发行人充分发挥自身研发能力,从可替代性原料的筛选、生产工艺的不断改善等方面降低公司产品成本和能耗,降低对环境影响,并提升公司产品品质和成品率;发行人还积极利用外部研发力量,借鉴医药中间体等较为先进加工工艺,创新或完善公司产品工艺,进一步提升公司产品竞争力。

殊不知,其对外部研发力量的比重究竟有多少,或许只是一个噱头。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43