主要观点

一、全球经济与复工跟踪

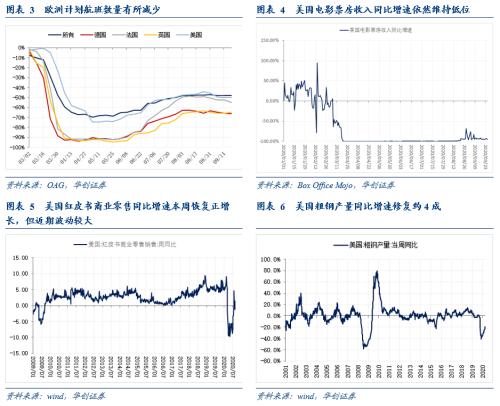

(一)美国:零售业有所波动,地产业依然旺盛

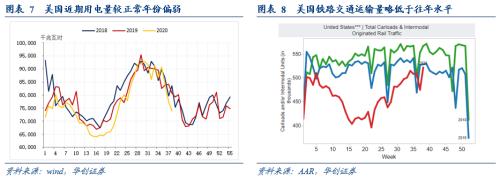

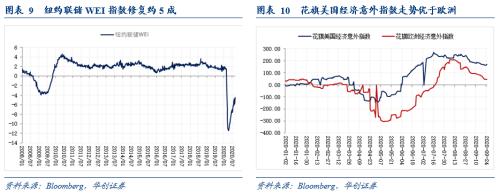

零售业方面,9月19日当周美国红皮书商业零售同比增速录得1.5%,但9月以来零售销售增速波动较大,修复趋势有所放缓。服务业方面,本周美国餐厅就餐人数、出行指数与航班数量延续缓慢修复的趋势,不过电影票房收入同比增速并未见起色。工业生产方面,美国粗钢产量同比增速略有回落,截至9月19日修复约4成,美国用电量近期略低于往年水平,铁路交通运输量也略低于往年水平,本周发布的8月耐用品订单环比+0.4%,远不及预期,工业生产修复进度有所放缓。地产业方面,本周发布的8月美国新屋销售录得101.1万户,预期89.5万户,8月成屋销售录得600万户,预期600万户,地产业依旧旺盛。综合来看,截至9月19日WEI指数录得-4.5,较Q2最低值修复约5成,Q3均值录得-6.1。

(二)欧元区:疫情二次爆发带来服务业修复倒退

近期欧洲部分国家,如西班牙、法国、英国等疫情蔓延迅速,各国均收紧防疫政策。欧洲多国出行指数显著回落,英国餐厅就餐人数重回负增长,法国计划航班数量显著下降。同时,本周发布的欧元区、及欧元区各国9月服务业PMI数据均不及预期,且再度落入荣枯线以下:欧元区9月服务业PMI初值47.6,预期50.5;德国9月服务业PMI初值49.1,预期53;法国9月服务业PMI初值 47.5,预期 51.5。不过欧元区制造业目前尚未受到较大冲击,欧元区9月制造业PMI初值为53.7,预期为51.9;德国9月Markit制造业PMI初值56.60,预期52.5;法国9月制造业PMI初值 50.9,预期 50.6。

欧洲二次疫情带来欧美经济修复格局出现“欧弱美强”的转变。从高频数据来看美国经济仍在缓慢修复过程中,但欧洲因疫情而出现服务业修复倒退的状况;近期花旗美国经济意外指数走势优于欧洲,欧洲该项数据回落的斜率明显快于美国也反映出欧美经济修复出现“欧弱美强”的转变。

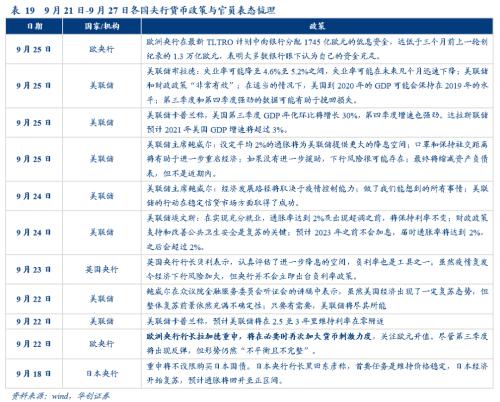

二、海外流动性跟踪

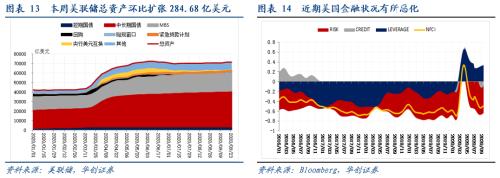

本周美联储总资产环比扩张284.68亿美元,总资产规模为7.14万亿美元,从结构上看,本周美联储中长期国债持有量增长241.36亿美元,各类紧急贷款工具中, MSLP(主街贷款计划)使用规模持续提升,本周再度增加3.96亿美元,截至9月24日使用规模已达393.55亿美元。

另外,本周在欧洲疫情发酵的冲击下,全球金融市场出现较大波动,近期美国金融状况也略有走差。不过从各项流动性指标来看,目前除美国投机级债券信用利差有所走阔外,其余流动性指标均维持较低水平,未出现指标大幅走阔的现象,反映当前金融市场流动性仍相对健康。

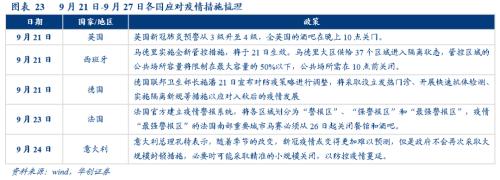

三、海外疫情与政策跟踪

截至2020年9月26日,全球累计确诊病例3310.2万例,较上周(9月19日)新增206万例。分区域来看,欧洲国家如西班牙、法国、德国等新增病例继续走高,美国再度出现疫情反复迹象;印度新增病例开始回落。近期欧洲各国均收紧防疫措施,西班牙马德里实施隔离措施、英国将肺炎预警提升至4级,并要求酒吧在晚上10点关门;同时英国、法国再度封城的风险提升,带来市场避险情绪快速提升。

疫情以来,美元指数走势与欧美新增死亡病例差值基本同步,当前欧洲疫情迅速蔓延,欧美新增死亡病例差值再度提升,带来短期内美元指数大概率将延续偏强走势,同时随着大选进入白热化阶段,美元指数更有望在避险情绪下被进一步推高。

风险提示:海外疫情反复超预期,海外复工不及预期,逆周期政策不及预期

报告目录

报告正文

一

全球经济与复工跟踪

(一)美国:零售业有所波动,地产业依然旺盛

零售业方面,9月19日当周美国红皮书商业零售同比增速录得1.5%,但9月以来零售销售增速波动较大,修复趋势有所放缓。服务业方面,本周美国餐厅就餐人数、出行指数与航班数量延续缓慢修复的趋势,不过电影票房收入同比增速并未见起色。工业生产方面,美国粗钢产量同比增速略有回落,截至9月19日修复约4成,美国用电量近期略低于往年水平,铁路交通运输量也略低于往年水平,本周发布的8月耐用品订单环比+0.4%,远不及预期,工业生产修复进度有所放缓。房地产方面,本周发布的8月美国新屋销售录得101.1万户,预期89.5万户,8月成屋销售录得600万户,预期600万户,地产业依旧旺盛。综合来看,截至9月19日WEI指数录得-4.5,较Q2最低值修复约5成,Q3均值录得-6.1。

(二)欧元区:疫情二次爆发带来服务业修复倒退

近期欧洲部分国家,如西班牙、法国、英国等疫情蔓延迅速,各国均收紧防疫政策。欧洲多国出行指数显著回落,英国餐厅就餐人数重回负增长,法国计划航班数量显著下降。同时,本周发布的欧元区、及欧元区各国9月服务业PMI数据均不及预期,且再度落入荣枯线以下:欧元区9月服务业PMI初值47.6,预期50.5,前值50.5;德国9月服务业PMI初值49.1,预期53,前值52.5;法国9月服务业PMI初值47.5,预期51.5,前值51.5。不过欧元区制造业目前尚未受到较大冲击,欧元区9月制造业PMI初值为53.7,预期为51.9,前值为51.7;德国9月Markit制造业PMI初值56.60,预期52.5,前值52.2;法国9月制造业PMI初值50.9,预期50.6,前值49.8。

欧洲二次疫情带来欧美经济修复格局出现“欧弱美强”的转变。从高频数据来看美国经济仍在缓慢修复过程中,但欧洲因疫情而出现服务业修复倒退的状况;近期花旗美国经济意外指数走势优于欧洲,欧洲该项数据回落的斜率明显快于美国也反映出欧美经济修复出现“欧弱美强”的转变。

二

海外流动性跟踪

本周美联储总资产环比扩张284.68亿美元,总资产规模为7.14万亿美元,从结构上看,本周美联储中长期国债持有量增长241.36亿美元,各类紧急贷款工具中, MSLP(主街贷款计划)使用规模持续提升,本周再度增加3.96亿美元,截至9月24日使用规模已达393.55亿美元。

另外,本周在欧洲疫情发酵的冲击下,全球金融市场出现较大波动,近期美国金融状况也略有走差。不过从各项流动性指标来看,目前除美国投机级债券信用利差有所走阔外,其余流动性指标均维持较低水平,未出现指标大幅走阔的现象,反映当前金融市场流动性仍相对健康。

三

海外疫情与政策跟踪

截至2020年9月26日,全球累计确诊病例3310.2万例,较上周(9月19日)新增206万例。分区域来看,欧洲国家如西班牙、法国、德国等新增病例继续走高,美国再度出现疫情反复迹象;印度新增病例开始回落。近期欧洲各国均收紧防疫措施,西班牙马德里实施隔离措施、英国将肺炎预警提升至4级,并要求酒吧在晚上10点关门;同时英国、法国再度封城的风险提升,带来市场避险情绪快速提升。

疫情以来,美元指数走势与欧美新增死亡病例差值基本同步,当前欧洲疫情迅速蔓延,欧美新增死亡病例差值再度提升,带来短期内美元指数大概率将延续偏强走势,同时随着大选进入白热化阶段,美元指数更有望在避险情绪下被进一步推高。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43