主要观点

8月数据简述:利润率维持高位,利润同比继续大增

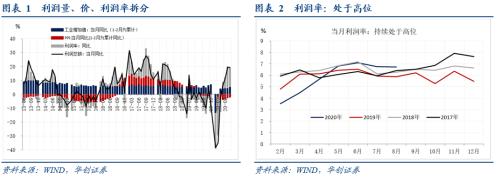

8月规模以上工业企业实现利润总额6144亿元,同比增长19.1%,前值为19.6%。1-8月累计同比为-4.4%,前值为-8.1%。库存方面,截止8月,库存同比为7.9%,前值为7.4%。分所有制看,8月外企与国企好于私企。国企当月利润同比为38%,外企当月利润同比为17%,私企当月利润同比为7.8%。

量、价、利润率拆分来看,量价齐升,利润率维持高位。PPI 8月同比为-2.0%,高于7月的-2.4%。工业增加值8月同比为5.6%,高于7月的4.8%。8月利润率维持高位。8月利润率为6.72%,7月为6.75%。去年8月,利润率为5.89%。在利润率大幅高于去年的情况下,利润同比继续维持大增。

后续展望:偏高的利润率或仍会维持

在7月的点评中,我们指出,偏高的利润率的可持续性暂时难以证伪。原因是,偏高的利润率,主要来自偏低的成本费用,投资收益的增加仅是次要因素,不会因为投资收益的回落(比如股市下行)而明显回落。8月数据看,成本费用继续维持低位,成本费用率为92.4%,低于前值92.5%,也低于去年8月的92.9%,带动8月利润率处于高位。我们估计,成本费用持续偏低的带动下,年内利润率或仍将处于高位。全年利润同比可能会在2%-3%左右。

分行业看:采矿业利润明显修复,材料制造业利润增长加快

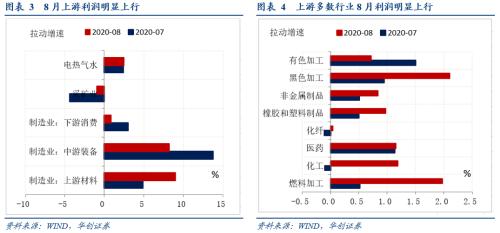

采矿业,利润明显修复。8月利润同比为-10.7%,前值为-41%。拉动8月利润增速-0.9%,前值为-4.3%。具体分行业看,煤炭开采和矿洗选业当月利润同比为-9.3%,前值为-40.9%。石油和天然气开采业当月利润同比为-52.5%,前值为-68.5%。黑色金属矿采选业当月利润同比为65.3%,前值为24.6%。

对于制造业,进一步分行业来看:制造业上游材料,利润增长加快,8月同比为32.7%,前值为16.3%。拉动工业利润增速8.9%,前值为4.8%。具体行业来看,多数行业利润增长加快。燃料加工业当月同比为164%,前值为39%;化学原料及化学制品业当月同比为18.7%,前值为-1.4%;化学纤维制造业当月同比为8.45%,前值为-30.2%;橡胶和塑料制品业当月同比为44.7%,前值为22.8%;非金属矿物制品业当月同比为11.2%,前值为6.1%;黑色金属冶炼及加工业当月同比为67.7%,前值为21.2%;有色金属冶炼及加工业当月同比为31.2%,前值为78.9%。

制造业中游制造,保持较快增长。8月同比为23.4%,低于前值44.05%。拉动工业利润增速8.2%,低于前值13.7%。制造业下游消费,8月同比为4.4%,低于前值16.1%。拉动工业利润增速0.85%,前值为2.99%。

每周经济观察:

需求端,汽车零售维持高增,螺纹消费缓步回升。生产端。本周,西南区域水泥价格止跌上行。螺纹产量小幅上行。物价方面,本周食品价格保持平稳,蔬菜价格小幅回涨,猪肉价格继续下跌。资金方面,短端宽松,但跨季资金较为紧张,国债利率有所上行。专项债方面,月内新增专项债逾4500亿,棚改占比近4成。进出口方面,中港协发布的9月中旬港口生产运行监测显示,9月中旬八大枢纽港口集装箱吞吐量同比增长7.4%,与上旬增速持平。

风险提示:海外二次疫情爆发,中美冲突加剧。

报告目录

报告正文

一

8月工业企业利润数据点评

(一)整体情况:利润率维持高位,利润同比继续大增

8月规模以上工业企业实现利润总额6144亿元,同比增长19.1%,前值为19.6%。1-8月累计同比为-4.4%,1-7月累计同比为-8.1%。库存方面,截止8月,库存同比为7.9%,前值为7.4%。分所有制看,8月外企与国企好于私企。国企当月利润同比为38%,外企当月利润同比为17%,私企当月利润同比为7.8%。

量、价、利润率拆分来看,量价齐升,利润率维持高位。PPI 8月同比为-2.0%,高于7月的-2.4%。工业增加值8月同比为5.6%,高于7月的4.8%。8月利润率维持高位。8月利润率为6.72%,7月为6.75%。去年8月,利润率为5.89%。在利润率大幅高于去年的情况下,利润同比继续维持大增。

在7月的点评中,我们指出,偏高的利润率的可持续性暂时难以证伪。原因是,偏高的利润率,主要来自偏低的成本费用,投资收益的增加仅是次要因素,不会因为投资收益的回落(比如股市下行)而明显回落。8月数据看,成本费用继续维持低位,成本费用率为92.4%,低于前值92.5%,也低于去年8月的92.9%,带动8月利润率处于高位。我们估计,成本费用持续偏低的带动下,年内利润率或仍将处于高位。全年利润同比可能会在2%-3%左右。

(二)行业情况:采矿业利润修复明显,材料制造业利润增长加快

采矿业,利润明显修复。8月利润同比为-10.7%,前值为-41%。拉动8月利润增速-0.9%,前值为-4.3%。具体分行业看,煤炭开采和矿洗选业当月利润同比为-9.3%,前值为-40.9%。石油和天然气开采业当月利润同比为-52.5%,前值为-68.5%。黑色金属矿采选业当月利润同比为65.3%,前值为24.6%。

电热气水,8月利润同比为26.43%,前值为26.37%。拉动8月利润增速2.46%,前值为2.39%。

对于制造业,进一步分行业来看:制造业上游材料,利润增长加快,8月同比为32.7%,前值为16.3%。拉动工业利润增速8.9%,前值为4.8%。具体行业来看,多数行业利润增长加快。燃料加工业当月同比为164%,前值为39%;化学原料及化学制品业当月同比为18.7%,前值为-1.4%;化学纤维制造业当月同比为8.45%,前值为-30.2%;橡胶和塑料制品业当月同比为44.7%,前值为22.8%;非金属矿物制品业当月同比为11.2%,前值为6.1%;黑色金属冶炼及加工业当月同比为67.7%,前值为21.2%;有色金属冶炼及加工业当月同比为31.2%,前值为78.9%。

制造业中游制造,保持较快增长。8月同比为23.4%,低于前值44.05%。拉动工业利润增速8.2%,低于前值13.7%。具体行业来看,汽车8月利润同比为55.4%,前值为125.3%;电子8月利润同比为13.5%,前值为36.3%;通用设备8月利润同比为37.7%,前值为26.2%;专用设备8月利润同比为15.7%,前值为44.3%。电气机械8月利润同比为13.4%,前值为8.8%。

制造业下游消费,8月同比为4.4%,低于前值16.1%。拉动工业利润增速0.85%,前值为2.99%。具体行业方面,12个行业里面依然有6个行业单月利润增速为负,分别是纺织服装、皮革羽毛、木材加工、家具制造、印刷业、文娱用品。利润增长较快的行业是食品制造业(当月利润增速为24.7%)、烟草制品业(当月利润增速为85%)、纺织业(当月利润增速为33.6%)。

二

每周经济观察

(一)需求:螺纹消费缓步回升

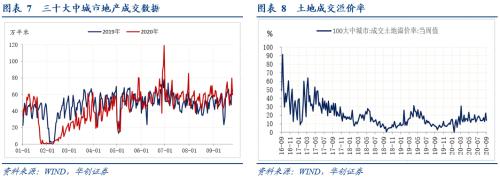

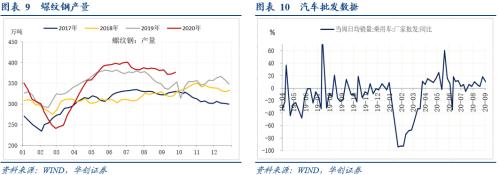

需求端,汽车零售维持高增。9月20日当周日均销售同比为16%,9月13日当周同比为39%,9月截止至20日,汽车零售累计同比为20.8%。地产成交有所回落,本周一至周五,三十大中城市地产成交面积同比为7.1%,上周为28.9%,上上周为6.6%。9月截止至25日,三十大中城市地产成交面积累计同比为10.6%,8月为15.9%,7月为11.8%。螺纹表观消费看,本周小幅上行。本周消费395.7万吨,上周为388万吨,上上周为378万吨。土地供应方面,8月出现回落,百城住宅类土地供应面积同比为-13%,9月前三周看,同比依然为负。

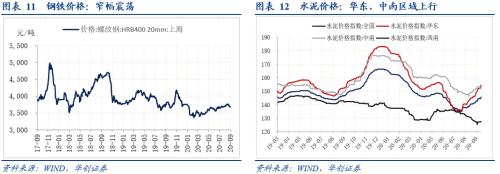

(二)生产:螺纹产量止跌上行

生产端。本周,西南区域水泥价格止跌上行,本周上涨0.2%。华东区域水泥价格继续上行,本周上涨1.7%,上周为同比2.3%,上上周为同比1.9%。螺纹产量止跌上行,9月25日当周为376.4万吨,9月18日为372.6万吨,9月11日为371.5万吨。价格端看,螺纹钢价格小窄幅震荡,波动不大。螺纹钢HRB400 20mm上海9月25日价格为3680元/吨,9月18日为3720元/吨。汽车批发数据,9月20日当周同比为10%,9月13日当周为18%。

(三)通胀:食品价格持平,猪肉价格续跌

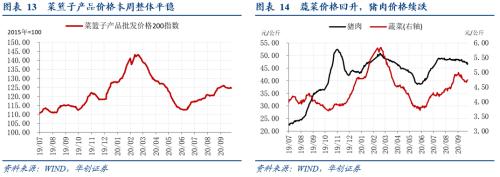

本周食品价格保持平稳,蔬菜价格小幅回涨,猪肉价格继续下跌。菜篮子价格200指数收于124.70,环比基本无涨跌。蔬菜价格本周上涨1.28%至4.74元/kg,9月下旬全国阴雨连绵,供给出现一定扰动。但未来随着极端天气减少,秋季蔬菜的上市,蔬菜价格大概率将继续回落。猪肉价格本周五下跌1.5%至46.57元/kg(前值-1.2%)。9月24日,国家再次出库投放竞价交易2万吨中央储备冻猪肉,冷冻肉的投放、生猪产能的恢复、扛价惜售的情况减少,均导致猪肉价格近期缓慢回落。

(四)资金:短端宽松跨季紧张,国债利率上行

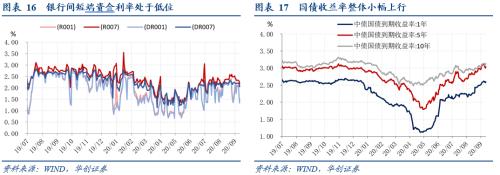

本周五,DR007收于1.7726%,DR001收于1.0807%,环比分别下降50.68bps、104.4bps。1年期、5年期、10年期国债收益率分别报2.6116%、3.0015%、3.1295%,较上周五分别变化+0.28bps、+3.05bps、+1.33bps。

正值跨季和十一假期临近,本周央行公开市场操作保持宽松,持续净投放共计5000亿元,资金面隔夜相当充裕,DR007快速调整到2%以下,DR001大幅下降逾100bp至1.08%,但同时跨季资金依然较为紧张。此外,9月25日罗素宣布2021年10月起中国国债将正式纳入世界政府债券指数。整体而言,在超储率处于低位,货币政策趋于正常化的背景下,又逢跨季资金扰动,市场情绪依然较为谨慎,国债收益率曲线整体上行。

(五)地方债:月内新增专项债逾4500亿,棚改占比近4成

截至9月26日,9月预告新增发行(发行起始日最晚为9月30日)和已新增发行专项债合计4533亿,为年内第四高。年内已新增发行地方债42516亿,完成全年发行计划(47300亿)的89.9%。其中,一般债发行9345亿,完成全年计划(9800亿)的95.4%,专项债发行33171亿,完成全年计划(37500亿)的89%。本周新增专项债发行1334亿,较上周发行(1693亿)有所放缓,其中615亿为棚改专项债,再融资发行67亿。下周仅有三个工作日、加上月末收官节奏放缓,专项债预告新增发行较少(330亿),其中115亿为棚改专项债,月内预告和已投向棚改的新增专项债合计1657亿,占比为37%,较8月上升12个百分点。下周专项债再融资预告发行14亿。本周一般债新增发行577亿,再融资发行118亿。下周一般债预告新增发行49亿,再融资预告发行15亿。

(六)9月中旬大宗商品吞吐量放缓

本周CRB现货指数同比+4.64%,工业原料价格指数同比+4.31%,增速有所放缓;BDI指数同比-26.95%,本周增速大幅回升;国内出口集装箱运价指数继续维持上升趋势;上海进口干散货运价指数环比上周小幅提升,同比增速降幅进一步收窄至19.49%。

中港协发布的9月中旬港口生产运行监测显示,9月中旬八大枢纽港口集装箱吞吐量同比增长7.4%,与上旬增速持平;其中外贸吞吐量同比增长8.9%,进一步好转。大宗商品吞吐量来看,9月中旬中港协重点监测的沿海港口原油吞吐量同比增长18.8%,较上旬有所放缓;金属矿石吞吐量同比-0.8%,环比上旬收窄约9.6个百分点,近期下游钢材市场需求是否缓慢,带来金属矿石进口需求下降。

(七)美元指数反弹,人民币汇率重回6.8以上

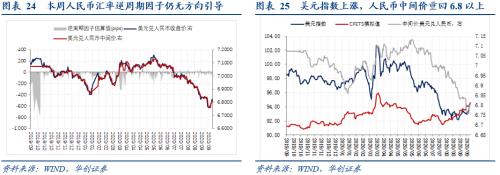

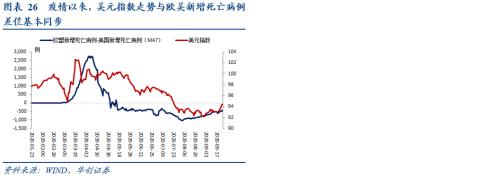

美元指数方面,本周美元指数周度上涨1.69%,本周欧洲疫情迅速发酵,英国、法国再度封城的风险提升,带来全球金融市场大幅动荡,欧元汇率大幅下跌,美元指数则迅速反弹。人民币汇率方面,在美元指数偏强的背景下,人民币中间价结束持续升值趋势,重回6.8以上。疫情以来,美元指数走势与欧美新增死亡病例差值基本同步,当前欧洲疫情迅速蔓延,欧美新增死亡病例差值再度提升,带来短期内美元指数大概率将延续偏强走势,同时随着大选进入白热化阶段,美元指数更有望在避险情绪下被进一步推高。

(八)原油价格、需求和库存

全球范围内新冠疫情新增确诊病例再次爆发,对原油需求预期构成挑战;同时利比亚恢复原油出口的前景加剧了原油供应过剩的担忧,原油价格下跌。周五(9月25日),WTI原油期货结算价收于40.25美元/桶,环比上周下跌2.09%;IPE布油期货结算价收于41.79美元/桶,环比上周下跌2.9%。

上周,全美商业原油库存小幅减少;美国汽油需求小幅回升,表观需求较去年下跌约3%。美国原油库存情况,上周(9月18日当周)全美商业原油库存环比下降163.9万桶(-0.3%)至49440.6万桶。美国成品油需求恢复情况,9月18日当周,美国汽油表观需求989万桶/周,同比去年下降2.7%。

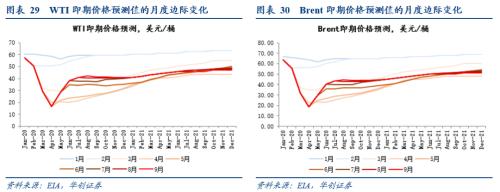

国际原油价格预测方面,EIA在9月月报中对2020年底WTI即期价格的预测(41美元/桶)较上月环比回升1.2%,回升至1-2月的预测均值的68.9%;对2020年底Brent即期价格的预测(44.5美元/桶)较上月环比环比上升1.1%,回升至1-2月的预测均值的68.5%。同时,目前EIA对2021年底原油价格的预测已恢复至1-2月份预测的75%左右。国际原油需求预测方面,在9月月报中(14日更新),OPEC预测2020年全球原油日均需求量为9023万桶/日,环比上月预测值减少40万桶/日。9月的需求预测相比1月份(10098万桶/日)减少了1075万桶/日。

原油价格及供需方面的相关信息:利比亚国家石油公司在本周二表示,预计到下周其石油产量将增至每日逾25万桶。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43