本周市场的焦点,莫过于周四网上突然疯传的一份恒大“求救报告”。报告声称,恒大集团恳请有关部门支持重大资产重组。尽管恒大很快辟谣,但市场并不买账。恒大港股价格连续两日大幅下挫,并上演股债双杀。不仅如此,还殃及同为恒大系的恒大汽车暴跌,引发A股地产、建材等相关行业集体重挫。

面对突如其来的“暴雷”,恒大一边辟谣,一边公布利好。但耐人寻味的是,对于报告中提及的关键问题,即“1300亿对赌”这一客观存在的事实,恒大却避而不谈,未作出任何回应。与此同时,恒大的资金困局仅仅是个案,还是房企的冰山一角?

另据最新消息,深深房A(行情000029,诊股)27日公告称,由于重大资产重组涉及深圳市国有企业改革,重组方案还需进一步沟通与论证。

此外,本周A股成交量持续萎缩,观望气氛愈加浓厚。节前最后一周,机构是如何看待?

A

恒大1300亿困局待解

时间回到4年前。2016年,深深房与恒大地产就重大资产重组签署合作协议,深深房以发行A股股份或支付现金的方式购买恒大地产100%股权。一旦交易完成,恒大将通过借壳回归A股。

2017年,恒大为本次重组分三批次引入了27家战略投资者,合计筹得1300亿元。投资者不乏A股上市公司身影,其中山东高速(行情600350,诊股)集团分两批次投入230亿元,苏宁易购(行情002024,诊股)母公司苏宁集团则入股200亿。

值得一提的是,恒大与战略投资者约定,如果恒大未能完成重组上市,恒大需要以原有投资成本回购投资者所持股份。彼时,正是房地产市场最火热的时候,无论是恒大还是这27家战略投资者都不会想到这一等就是4年。

4年后的今天,深深房A仍在停牌,恒大回A也依然渺无音讯。于是,战略投资者坐不住了。今年1月,恒大发布公告称,已与第一批及第二批战略投资者协商将700亿元增资协议中约定的实现重组上市期限延期至“2021年1月31日前”。

然而,又是大半年过去了,没有等来上市的消息,等来的却是对房企融资进一步限制的“三条红线”监管新规,对于恒大来说无疑是雪上加霜。

9月17日,就在这份报告被爆出一周前,有消息称苏宁相关人士在投资者会议上表示,若明年1月恒大不能如期在境内重组上市,苏宁计划行使相关条款,要求拿回200亿元人民币战略投资资金。

眼看离明年1月31日的大限只剩下四个月了,留给恒大的时间已经不多了。9月27日,深深房A发布公告称,由于重大资产重组涉及深圳市国有企业改革,交易结构较为复杂,属于重大无先例事项,重组方案还需进一步沟通与论证。

然而目前境内资本市场鼓励科技创新型企业上市融资,从支持科创板的角度和坚定“房住不炒”的角度出发,恒大重组深深房的交易短期内可能仍然难以完成。

B

转型之路困难重重

恒大董事局主席许家印显然没有坐以待毙。今年3月,许家印宣布恒大将从2020年开始转变发展方式,全面实施‘高增长、控规模、降负债’。恒大在降负债方面也确实取得了一定的成效,正如最新公告所描述的,恒大有息负债已较3月末下降了534亿元。

与此同时,通过房地产业界罕见的全国楼盘七折大促销活动,恒大上半年营收在疫情之下逆势增长17.5%,在上市房企中同样名列前茅。

然而,转型是否有所成效,终究还是市场说了算。事实上,恒大的股价从7月开始就一路下跌。

网上更是传出了恒大多地子公司延期兑付商业承兑汇票。

价值线研究院查阅了最新的研报数据,发现即使抛开这1300亿的对赌,恒大的财务问题也不容忽视。

首先来看恒大的债务规模。恒大的债务到底到了一个怎样惊人的程度?请看下图:

可以看到,恒大一年内到期的短期债务规模高达近4000亿元,远远高于其他所有房企。

许家印给恒大今年降负债定下的目标是1500亿元,而根据恒大的最新公告,从3月至今只下降了534亿元,在今年还剩三个月的情况下,这对恒大来说似乎是一个很难完成的目标。

庞大的债务带来的是财务费用率高企。据华西证券(行情002926,诊股)研报,恒大2019年财务费用率依然没有改观,出现大幅上升。

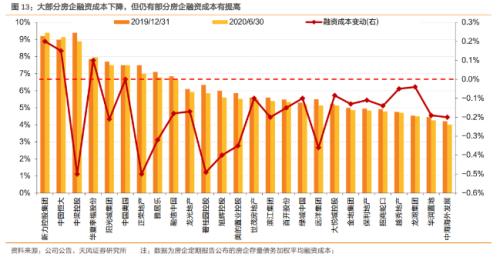

财务费用率直接影响了房企的融资成本。据天风证券(行情601162,诊股)研报,在大部分上市房企今年上半年融资成本均有所下降的情况下,融资成本高居上市房企第二的恒大仍然略有上升。

来源:天风证券

最后再来看“三条红线”监管新规的达标情况。“三条红线”要求,剔除预收款的资产负债率不得大于70%;净负债率不得大于100%;现金短债比不得小于1倍。如果三条均不达标,则不得新增有息负债。

来源:天风证券

而恒大在这三项指标上离达标相去甚远。这就意味着恒大无法依靠借新换旧的方式去解燃眉之急。

C

是个案,还是冰山一角?

恒大“求救报告”曝出后的第二天,尽管恒大出面辟谣,但A股地产板块及其上下游建材、装饰板块均大幅下挫。

市场的表现和态度难免让人心生疑问,恒大所面临的困局只是个案,还是冰山一角?

坦率地说,恒大的问题确有其特殊性,并不是每个房企都签了数额如此巨大的对赌协议。但恒大事件仍然给地产公司敲响了警钟。

据天风证券研报,在样本房企少数股东权益—净负债率分布图上,恒大居于最右上角。与恒大一同占据右上角的还有华发、首开、绿地、华夏幸福(行情600340,诊股)等上市房企。巧合的是,华发、绿地、华夏幸福近一年来也是问题房企的代表。

来源:天风证券

事实上这是因为如果位于右上角,就意味着同时存在净负债率过高和少数股东权益占比过大的问题。而少数股东权益占比过大被普遍认为很可能存在着“明股实债”的隐藏风险。

因此,这一次的恒大事件,或将宣告地产行业依靠信用疯狂扩张大赚特赚的时代一去不复还。在“房住不炒”的政策底线下,房地产行业或许迎来真正的大洗牌。

成交量持续萎缩 观望气氛愈浓 机构如何看待后市

本周,两市成交量持续萎缩,周五两市合计成交仅有5694亿元。临近长假,“假期效应”显现,市场观望气氛愈加浓厚。下周将迎来节前的最后一周,机构是如何看待后市的呢?

招商证券(行情600999,诊股):长假期间提防两类风险

统计显示,2000年以来,上证指数国庆节前10个交易日和前5个交易日市场下跌概率均超过60%,而节后5个交易日上涨概率为65%,10个交易日上涨概率为55%。

招商证券首席策略分析师张夏表示,相比往年,今年国庆节长假前后需关注的是,一是长假期间美股下跌的风险。在经济复苏及新冠疫苗研发稳步取得进展的背景下,美国进一步放松流动性已无太大必要,美股科技龙头的估值可能会受到压制。二是海外疫情发展情况。

由于当前处于从流动性驱动到经济基本面驱动阶段,估值性价比将成为市场考量的重要因素,而三季报业绩预告将对估值合理且业绩改善的领域形成正面催化,因此需关注节后密集披露的三季报业绩预告情况。

天风证券:不确定性增加 机构或更倾向“持币过节”

市场仍在结构性行情,中长期趋势仍然乐观。欧洲疫情反复,欧美股市遭大幅抛售,避险情绪升温,A股也受影响。不确定性的增加叠加双节来临,机构或更倾向“持币过节”,且大批新股申购发行,各行业龙头的融资压力考验市场存量资金的承受能力。短期结构上可能有所变化,低估值蓝筹大金融、家电行业等大概率会有较好的表现;调整后,医药、科技行业也会有中期机会。

一周市场概览

1、美股

美股周五收高,科技股领涨。本周美股三大股指涨跌不一,道指与标普500指数录得连续第四周下跌,其中道指累计下跌1.7%,标普500指数下跌0.6%。纳斯达克综合指数上涨1.1%,为四周以来首次上涨。市场继续关注全球疫情形势与美国新一轮财政刺激政策前景。

2、港股

香港恒生指数周五收盘下跌0.32%,报23235.42点;内房股跌幅居前。恒指本周累跌近5%,为3月16日当周以来最大单周跌幅。

3、人民币

离岸人民币(香港)周五报收6.8295美元/人民币,微涨0.05%。本周累计录得上涨0.69%。

4、黄金

周五,纽约商品交易所12月交割的黄金期货价格下跌10.60美元,跌幅0.6%,收于每盎司1866.30美元,为两个月来的最低收盘价。本周黄金期货价格累计下跌4.9%,为3月13日当周以来的最大周跌幅。

5、原油

周五,美国WTI期货价格下跌0.2%,报收于每桶40.25美元;国际布伦特油价下跌0.05%,报收于每桶41.92美元。本周,WTI和布伦特油价均累计上涨近3%。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43