时隔五天,我国油气勘探开发再传重大喜讯!

10月4日,中国石油(行情601857,诊股)官方公众号发布消息,新疆塔里木盆地发现了一个千亿立方米的大气田,标志着塔里木第二个万亿方大气区横空出世。

此前,9月29日,中国石油刚公布了在鄂尔多斯(行情600295,诊股)盆地、四川盆地的两项非常规油气领域的重大勘探成果。其中在鄂尔多斯盆地勘探发现了10亿吨级大油田——庆城大油田。

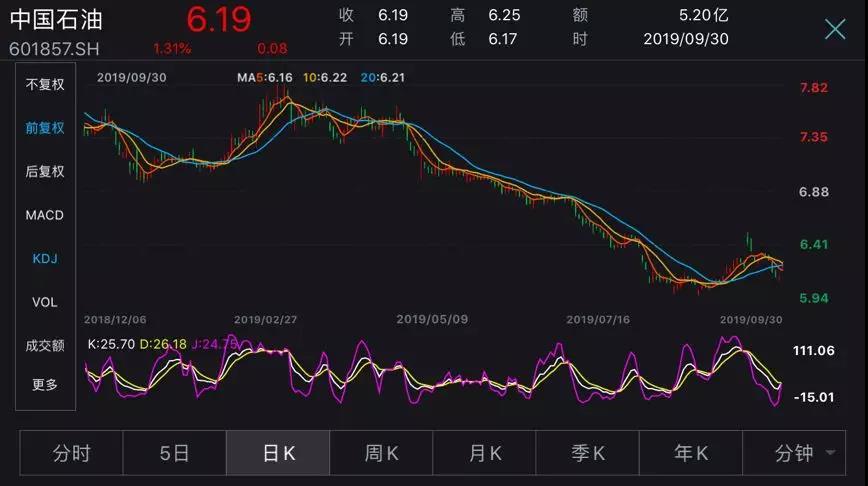

受利好刺激,在长假前的最后一个交易日(9月30日),万亿市值的中国石油A股上涨1.31%,市值增长146亿元,石油板块也随之大涨。

这是否意味着,9月初光大证券(行情601788,诊股)研报喊出的“中国石油‘巴菲特买点’再现”,真的来了?

塔里木油田发现千亿方级大气田

10月3日,位于天山山脉南麓的博孜9井喷出高产气流,日产天然气41.82万立方米,可以满足百万人口城市一天的生活用气。这是继中秋1井之后,塔里木油田一年内在天山南部发现的又一个千亿方级大气田,标志着塔里木第二个万亿方大气区横空出世。

博孜-大北区块面积2100平方公里。今年,区块内有5口井喷出高产油气流,目前还有23口井正在钻进,已发现近50个储藏油气的圈闭,天然气总资源量1.2万亿立方米。

我国深层凝析油气探明储量80%以上集中在塔里木盆地。目前,成功开发的牙哈、迪那2、塔中1号等14个超深超高压复杂凝析气田,已形成年产凝析油超200万吨、天然气100亿立方米,建成了我国超深层凝析油气生产基地。

中国石油表示,塔里木油田是我国陆上第三大油气田,也是西气东输主气源地之一,承担着向华东、华北地区15个省市、120多个大中型城市约4亿人口、3000余家企业的供气任务。

此次博孜9井获得突破,不仅为塔里木油田建设3000万吨大油气田增添了“底气”,也将为西气东输增加新的气源,进一步保障国内天然气供给。

而在5天前,9月29日,中国石油刚刚宣布两项重大油气勘探成果:

一项是今年在鄂尔多斯盆地长7生油层内勘探发现了10亿吨级大油田——庆城大油田;

另一项是在四川盆地页岩气勘探获得重大进展,在长宁-威远和太阳区块累计探明10610.30亿立方米,形成了四川盆地万亿方页岩气大气区。

将显著提升中国石油价值

中国石油油气勘探领域频传喜讯,对此,光大证券研报认为,近期勘探发现是公司自川渝页岩气和大港陆相页岩油之后又一重大非常规油气勘探成果,且储量规模巨大,意义非凡。

近期勘探成果将显著提升中国石油价值。从数据来看,截至2018年底,中国石油原油已探明储量为76.41亿桶,天然气已探明储量76.47万亿方英尺,油气当量储量203.86亿桶。从过往的经验来看,10%-20%的油气资源最终采收率是中性偏低的估计。

按10%采收率,此次鄂尔多斯和四川地区的重大勘探发现将使公司油气已探明储量提升至215.68亿桶,较2018年增幅5.8%;若采收率为20%,此次勘探发现将使公司油气已探明储量提升至227.50亿桶,增幅11.60%。

经历2015-2017年3年多的低油价和低投入之后,目前全球油气资本开支处于上升通道。

根据“三桶油”的年报,2019年“三桶油”勘探开发资本开支计划合计3688亿-3788亿元,同比增长19%-22%。其中,中国石油计划2392亿元,同比增长16%;中国石化(行情600028,诊股)计划596亿元,同比增长41%;中海油计划700亿-800亿元,同比增长12%-28%。

国金证券(行情600109,诊股)研报预计,未来几年“三桶油”资本开支将继续较快增长。

“巴菲特买点”再现?

9月30日,受利好消息刺激,中国石油A股股价逆势上涨1.31%。

公司股价从2018年10月调整以来,一路震荡下跌,并于2019年8月26日创出5.94元/股的历史低价。近期受国际油价波动,公司股价有所反弹,但仍处于历史低位。

来源:wind

对此,9月4日,光大证券研报直接喊出,中国石油的“巴菲特买点”再现,公司估值处于底部,公司价值被严重低估。

截至9月30日,中国石油股价较9月4日仅上涨1.31%。

研报认为,无论是从历史PB,还是与国际其他大石油公司比较,中国石油H股和A股都是被低估的。从当前PB来看,中国石油A股和H股当前PB分别仅有0.9倍和0.5倍,而美孚为1.7倍,BP和Shell则均为1.3倍,都高于中国石油的A股和H股。

研报进一步表示,中国石油的“巴菲特买点”再现。伯克希尔公司于2003年4月买入中国石油H股,当时中国石油的市值跟油气资产的折现值的比值仅为0.49。

在2008年巴菲特致股东的信中,巴菲特谈到对中国石油的投资:“按这个价格,中国石油公司的价值大约为370亿美元。查理(即巴菲特的合伙人查理·芒格)和我那时感觉该公司的内在价值大约应该为1000亿美元。”公司2018年底上游资产的现金流折现值是1.38万亿元,而现在港股市值仅7000亿元,约为上游资产折现值的0.5倍。

也就是说,在不考虑公司天然气管道、炼油、销售、化工等板块的资产价值的情况下,公司仅仅是上游油气资产的价值就已经大幅高于公司目前的市值。此外,国家管网公司的成立会影响中国石油的业绩,弥补其进口天然气的亏损。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43