来源:姜超宏观债券研究

银行为何缺钱?10月资金面怎么看?

(海通固收 姜珮珊、孙丽萍)

概要

银行为何“缺钱”?——8月资产负债表角度分析

8月份超储率依然偏低(我们测算是在1.1%左右)。从银行资产负债结构来看,全国性大型银行资产负债结构不匹配,其负债端存款在7月份大幅下降后8月份已基本恢复,且大行存款来源相对稳定,发债规模位于高位,但负债端成本仍高,资产端因被动配债和信贷投放在经济稳健复苏背景下难以与负债结构同步调整,因此大行资金面依然紧张。

全国性中小型银行揽储压力大,存款回升力度不甚理想,且资金来源稳定性走弱,受结构性存款压降影响较大,资产端配债和信贷投放占比过重,中小行资金面相对脆弱,负债端的腾挪调整加剧资金面的波动,“缺钱”程度重于全国性大行。

季末流动性达标有压力

根据《商业银行流动性风险管理办法》中流动性风险监管指标来看,1)流动性比例指标分化,此项考核压力相对可控;2)LCR指标有所恶化,部分银行仍面临流动性覆盖率不达标的压力;3)7-8月份存单价量齐升恶化LMR流动性指标,由于大型银行流动性更稳健,监管考核达标压力小,流动性达标压力或主要集中在中小行。此外,在季末监管考核压力下,存单发行收敛,考虑到后续结构性存款将继续压降,则存单发行需求仍高,预计四季度其量价抬升趋势或延续。

9月央行加大投放缓解“长钱”短缺局面

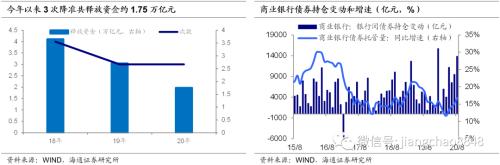

今年以来降准释放资金强度或弱于18年和19年,今年3次降准释放1.75万亿资金,而超额存款准备金相较于19年末大约减少2.3万亿,加上银行配债压力大,居民企业中长贷需求强劲,银行资金长钱出现短缺。随着9月财政支出加速,央行再度重启14天逆回购跨季资金投放6200亿元,以及MLF超量续作6000亿元,央行对市场中长期流动性的呵护态度明显,银行“长钱”短缺局面有所缓解,资金面偏紧局面或进一步化解。

展望10月份,资金面仍将面临挑战

10月MLF到期规模相对较小(到期资金2000亿元),利率债发行规模继续回落,但10月份是缴税大月(6月以来税收收入持续同比多增),财政支出在季初或较9月放缓,并且1.9万亿同业存单将集中到期,结构性存款压降压力仍大,多因素叠加下,资金面压力较大,央行中长期资金释放强度将是关键所在。而目前宏观杠杆率高企、预计社融拐点将出现在四季度,名义GDP增速或持续回升至明年一季度,货币转松仍缺乏基本面的支持。央行货政报告增刊提到结构性流动性短缺的货币政策操作框架,央行或意在维持银行体系的结构性流动性短缺,加上MLF超量投放,多方面显示央行降准概率极低。预计DR007、AAA大行存单利率有望稳定在政策利率附近,但中小行-大行存单利差和R-DR利差或走扩,需防范流动性分层风险。

------------------------------------

我们测算8月份超储率在1.1%左右,资金面依然偏紧。资金面缘何紧张?银行长钱是否仍缺?我们从商业银行资产负债结构、央行公开市场投放、季末流动性考核等方面对这两个问题进行深入分析。

1.银行为何“缺钱”?——8月资产负债表角度分析

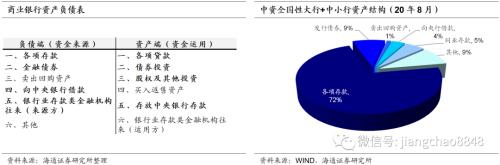

从商业银行的资产负债表来看,负债来源可以分为:各项存款、发行债券、向央行借款、同业存款(含发行同业存单)、卖出回购资产和其他,根据20年8月数据来看(下同),各项存款、发行债券和同业存款占负债端总额的86%左右;资产端可以分为:各项贷款、债券投资、股权和其他投资、买入返售资产以及存放同业等,各项贷款、债券投资和股权及其他投资合计占资产端总额的88%左右。

1.1大行负债规模回升,中小行资金面相对脆弱

从资金来源来看,中小行更“缺钱”。8月份,全国性大行负债规模季节性回升,全国性中小行负债规模回升幅度偏弱。从16年以来同期月增量水平来看,今年8月份全国性大行的总负债月增量处于历史均值偏上的水平,而全国性中小行负债月增量处于低位。从趋势上来看,季节性因素是负债规模缩窄的主要原因,季节性缴税缴款以及财政支出减少使得银行体系负债端大幅收窄,由于大多缴税缴款是通过大行进行,因此7月份全国性大行的负债总额缩减更显著,但大行更具规模优势和吸收存款的优势,8月份全国性大行负债端快速恢复。在市场流动性偏紧,存款争夺加剧背景下,中小行相对弱势,出现结构性“缺钱”。

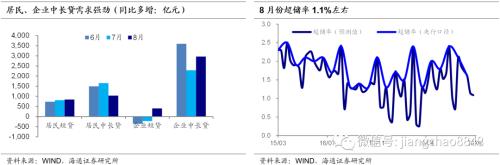

大行存款来源相对稳定,中小行存款波动性较大。今年以来大行的定期存款占比稳中有升,活期存款占比有所减小,而中小行定期存款占比震荡走低,活期存款占比小幅提升。定期存款占比提升意味着银行存款资金来源更为稳定,长钱更具保障,从存款结构来看,大行存款来源更为稳定。7-8月份超储率依然偏低(1%~1.1%左右),银行体系流动性仍旧偏紧,中小行存款波动性较大,负债端依然承压。

1.2存单放量难补负债缺口,中小行受影响较大

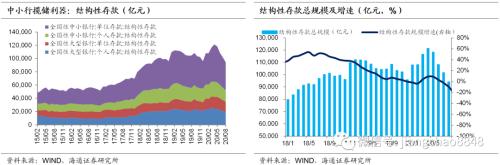

银行存款中的结构性存款被连续压降,中小行“揽储利器”被削弱。中小行的结构性存款具有收益率优势,更受追求高回报率的投资者青睐,因此,中小行结构性存款规模增长迅速,结构性存款一度成为中小行揽储利器。而自从今年5月份结构性存款被压降,中小行连续4个月(5月至8月)共计压降1.95万亿元,中小行揽储渠道被迫收窄。

全国性大行受结构性存款压降影响相对较小。全国性大型银行从6月份开始压降结构性存款,6-8月份合计压降7739亿元,相较于中小行6-8月压降1.64万亿而言,全国性大行受结构性存款压降影响较小,主要原因是全国性大行本身结构性存款规模较小。全国性大行2020年年初规模仅是中小行结构性存款年初规模的0.55倍,此外,全国性大型银行存款来源多,更易通过其他渠道的扩张来抵消结构性存款压降的压力。

阶段性压降已达标,9月份结构性存款压降压力或暂缓。银保监会窗口指导国有银行、股份制银行,并且要求股份制银行结构性存款规模在今年9月30日之前压降至年初规模,在今年12月31日之前压降至年初规模的2/3。从数据来看,全国性大型银行和中小型银行的结构性存款均出现了不同程度的压降,因此,不妨假设全国性大行和中小行均需满足以上要求。截至8月末,全国性大行、中小行的结构性存款规模已基本达到年初规模的要求,因此,9月份结构性存款压降压力或暂缓。若按照压降至年初规模2/3来测算,全国性大型银行和中小行在10-12月每月需要压降规模分别高达4000亿元、6000亿元左右,考虑到年末银行面临监管考核,或将压降任务前置完成,若将压降规模分摊至9-11月来看,则每个月结构性存款压降压力依然较大。

存单放量发行缓解负债端压力,但难补结构性存款压降的负债缺口。银行通过大量发行同业存单以减缓其负债端压力,7月、8月同业存单净发行量共计8412亿元,但相比于7、8月份银行压降结构性存款规模高达1.41万亿元来说,通过调整负债结构仅抵消了部分结构性存款的压降,整体来看,同业存单+结构性存款原有或有增长仍是缺失的。

此外,随着存单利率的上行也进一步增加了银行的融资成本。8月末,国有银行、股份制银行、城商行和农商行3个月同业存单发行利率分别为2.53%、2.66%、2.77%和2.8%。其中,国有银行发行利率较上月末略微下行0.02个百分点;而股份制银行、城商行和农商行较上月末分别小幅上行0.09、0.08和0.05个百分点。

1.3负债成本高企制约银行扩表

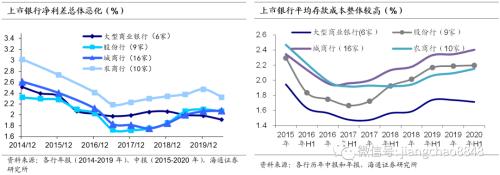

大行存款成本仍位于高位。上半年大行平均存款成本下降2BP至1.71%、但依然位于2016年以来高位;股份行、城商行、农商行存款成本分别抬升1BP、6BP和6BP,分别创2016年、2015年和2016年以来新高。中小行存款成本依然较高,负债结构的腾挪调整可能会加剧资金面的波动。中小行上半年存款成本抬升,这可能与结构性存款、大额存单等存款占比提升有关,随着结构性存款监管加强,银行存款成本持续抬升的趋势或改善,但缺存款的银行对负债结构的大幅调整,也加剧了资金面波动风险。

整体来看,银行成本端降幅不及资产端受益降幅,负债依然承压。从净利差均值看,大行、股份和农商行净利差都有所下滑,仅城商行有所提高,大行、农商行负债端成本降幅明显弱于资产端收益降幅,银行整体净利差表现承压,负债成本的上升制约银行负债扩表。

1.4发债开拓资金来源,同业存款有所分化

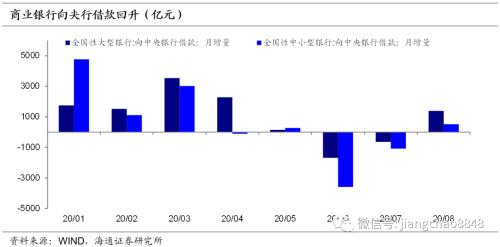

1)商业银行向央行借款回升

截至7月份,央行对商业银行的放款连续两个月减少,加重了银行负债压力。8月份,央行对商业银行的放款转正,央行对商业银行的放款回升,利于银行负债端资金恢复。

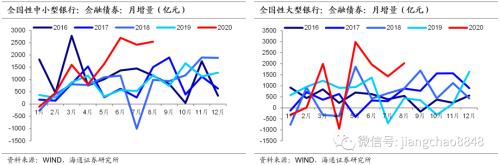

2)债券发行位于高位,缓解银行缩表压力

5月份以来,全国性大型银行和全国性中小行的发债规模均显著高于16年至19年同期水平,5月至8月,全国性大型银行和中小型银行通过发行债券分别获得资金8398亿元、9300亿元,银行通过大额发行金融债券开拓资金来源,缓解银行负债端压力。

3)同业存款分化

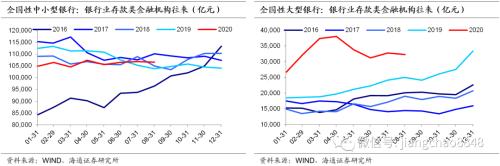

全国性大型银行银行业存款类金融机构往来(负债端)保持高位。8月份,全国性大型银行的同业存款3.23万亿元,从规模来看,今年以来全国性大行的银行业存款类金融机构往来整体高于往年同期水平,此项支撑资金来源;而全国性中小型银行负债端的银行业存款类金融机构往来款略低于近3年同期均值水平,总体来看,此项对中小行负债规模的增加有一定拖累。

1.5银行被动信贷投放、配债压力大

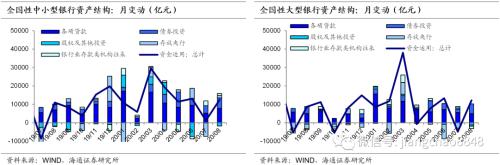

资产端来看,无论是全国性大型银行还是全国性中小银行,资产端主要是信贷发放和债券投资。

央行降准、下调再贴现利率,意在让利实体经济,银行缺钱或是情理之中。7月1日起,下调再贷款率、再贴现率,其中,再贴现利率下调0.25个百分点至2%,央行调降政策利率,以降低银行资金成本,从而引导金融机构向实体经济让利。今年以来3次降准共释放资金约1.75万亿元,相较于18年4次降准释放资金3.65万亿元、19年3次降准释放资金2.7万亿元,今年降准释放资金强度或弱于18年和19年,而截至8月末,超额存款准备金相较于19年末大约减少2.3万亿,因此银行资金面偏紧。

银行被动信贷投放、配债压力大。8月份,银行资产端继续向信贷和配债倾斜,商业银行债券持仓增加1.38万亿元,增量环比增加4352亿元,其中政府债发行压力主要由银行承接。贷款方面,6月份以来,居民短期、中长期贷款同比连续多增。居民房贷利率下降支撑居民中长期贷款增速回升;库存周期或重启,企业中长期贷款增速也将随之回升。后续资金需求仍高,银行缺钱或是情理之中。

资金面波动性大且偏紧态势延续。6月份至8月份,资金利率DR007不断抬升,8月央行公开市场净投放6500亿元,但据我们测算上月超储率在1.1%左右,资金面仍紧。9月1日至9月22日,DR007均值相较于8月环比上行1BP,相较于7月同期上行12BP,资金利率在上旬企稳后中旬反弹。

1.6总结:8月银行结构性“缺钱”

全国性大型银行负债端存款在7月份大幅下降后8月份已基本恢复。7月份的集中缴税缴款,以及财政支出的减少,叠加货币回归中性,使得全国性大型银行的总负债出现明显的季节性缺口,8月份财政支出总额环比有所回落,但央行公开市场净投放加量,大行存款规模也明显恢复。但资产端因被动配债和信贷投放在经济稳健复苏背景下难以与负债结构同步调整,大行资金面维持紧平衡。

全国性中小型银行揽储压力大,存款回升力度不甚理想,虽然受税收影响相对较小,但相较于大行仍缺乏规模优势,且资金来源稳定性偏弱,受结构性存款压降影响较大,资产端配债和信贷投放占比过重,中小行“缺钱”程度重于全国性大行。目前中小行通过发行债券(含同业存单)、增加同业借款等调整负债结构,以缓解负债端压力,对央行投放和市场流动性变化更敏感,资金面相对脆弱。

2.季末流动性达标有压力

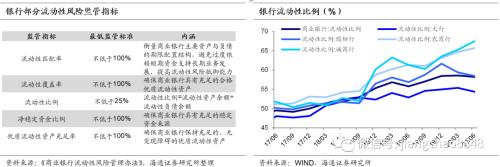

18年7月正式实施的《商业银行流动性风险管理办法》中流动性风险监管指标包括流动性覆盖率、流动性比例、流动性匹配率等。我们从以下几个监管或监测指标对银行流动性考核压力进行分析。

首先,流动性比例指标分化,考核压力相对可控。城商行、农商行流动性比例指标向好,股份行流动性比例指标有所恶化,Q2的流动性比例为58%,较19年Q4下降3个百分点,大行流动性比例相对稳定。整体来看,银行流动性比例距警戒线25%距离较远,该指标监管考核压力相对不大。

其次,7-8月份存单价量齐升恶化LMR流动性指标。7-8月发行的同业存单加权期限为0.5年和0.53年,同比19年7、8月缩短0.2年和0.16年,从流动性匹配率指标来看,用同业存单替换替换结构性存款,可能会使得折算率从70%降低至50%或者从50%降低至0%,前期流动性指标恶化,使得季末流动性考核来临时,LMR处于警戒线地带的银行负担更重的流动性监管压力。

再次,LCR有所恶化。银行大量发行同业存单以弥补负债缺口,短期内或可保证流动性比率,但部分银行将面临流动性覆盖率指标不达标的压力,具体来看,Q2的商业银行流动性覆盖率相较于Q1的LCR下降9个百分点,17年至19年同期流动性指标LCR是提升的,而今年却显著恶化。

最后,考核压力或主要集中中小行。大型银行流动性更稳健,监管考核指标达标压力小,通过发行同业存单以替换结构性存款更易实施;而对于流动性处于低位的银行来说,在面临缺存款的同时,可能处于结构性存款压降和流动性不达标的两难境地,通过发行同业存单来弥补负债端缺口是受限制的,流动性达标也是不易的。

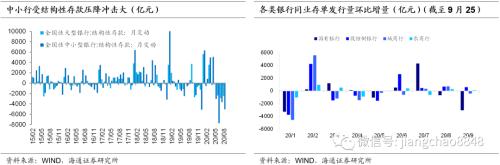

季末流动性考核压力大,银行存单发行缩量。9月1日至9月25日,同业存单净融资规模434亿元,存单发行放缓,主要是国有银行、城商行的发行量环比缩减3048亿元和421亿元,或为避免存单增加恶化部分流动性指标,在季末监管考核压力下,存单发行收敛;但考虑到后续结构性存款将继续压降,因此存单发行需求仍高,预计四季度其量价抬升趋势或延续。

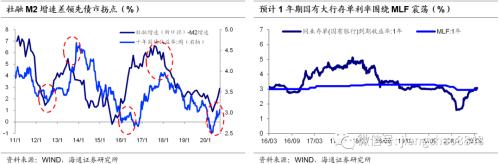

3. 9月央行加大投放缓解“长钱”短缺局面

央行出手呵护银行体系中长期流动性。4月至7月,央行连续四个月MLF净回笼,合计高达1.25万亿元,使得银行资金缺口进一步加大,加剧银行长钱短缺。7月份超储率历史新低,8-9月政府债发行高峰接连来袭,为对冲政府债发行缴款等因素的影响,维护季末流动性平稳,8月和9月(截至9月28日)MLF分别净投放1500亿元、4000亿元,随着央行超量MLF续作,银行缺长钱的态势有所缓解。

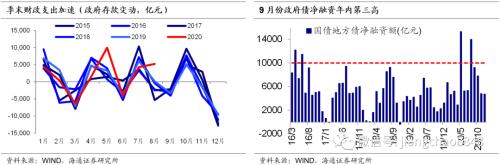

9月财政支出大月,央行重启跨季资金投放,资金面或进一步回暖,但难言转松。预计9月份政府财政支出加速,在一定程度上可对冲政府债供给压力;另外,截至9月28日,央行公开市场净投放5700亿元,其中,再度重启14天逆回购跨季资金,投放6200亿元,央行对市场跨季流动性的呵护态度明显,资金面偏紧局面或进一步化解。

4.展望10月份,资金面仍将面临挑战

10月MLF到期规模相对较小(到期资金2000亿元),利率债发行规模继续回落,但10月份是缴税大月(6月以来税收收入持续同比多增),财政支出在季初或较9月放缓,并且1.9万亿同业存单将集中到期,结构性存款压降压力仍大,多因素叠加下,资金面压力较大,央行中长期资金释放强度将是关键所在。

而目前宏观杠杆率高企,预计社融拐点将出现在四季度,名义GDP增速或持续回升至明年一季度,货币转松仍缺乏基本面的支持。央行货政报告增刊提到结构性流动性短缺的货币政策操作框架,央行或意在维持银行体系的结构性流动性短缺,加上MLF超量投放,多方面显示央行降准概率极低。

短期来看,资金面紧平衡延续。预计DR007、AAA大行存单利率有望稳定在政策利率附近,但中小行-大行存单利差和R-DR利差或走扩,需防范流动性分层风险。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43