9月市场回顾:A股走势震荡,周期类行业相对抗跌

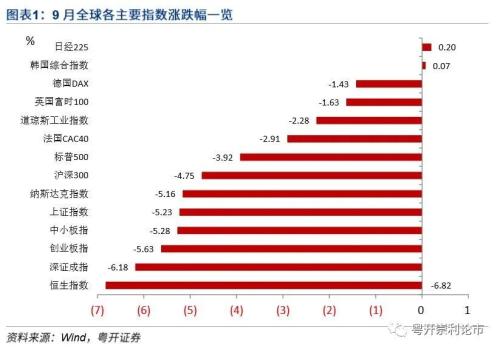

9月A股走势震荡。9月全球主要股指整体表现偏弱,截止9月30日收盘,所跟踪的指数中仅有日经225和韩国综合指数小幅收涨,欧美股市普遍下跌。受流动性、市场估值以及外围扰动等因素影响,A股走势整体偏弱,9月份沪深300、上证综指、创业板指的跌幅分别为-4.75%、-5.23%、-5.63%。

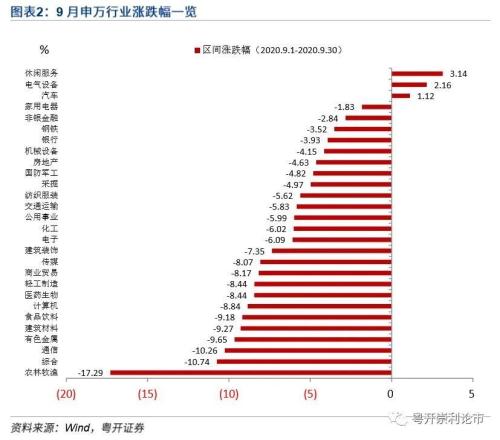

市场风格方面,9月周期类行业相对抗跌。休闲服务、电气设备、汽车行业收涨,家用电器、非银金融、钢铁、银行跌幅相对较小,前期涨幅较大的科技股和以农林牧渔、食品饮料为代表的消费板块出现较大幅度回调。

9月十大金股回顾:组合超额收益位列全市场第四名

根据每市平台的数据统计,截止9月30日,组合的超额收益达76.75%,位列全市场第四名,参与评比的券商超过40家。具体来看,9月金股中表现较好的是机械设备的达刚控股(行情300103,诊股)(+7.30%)、医药生物的智飞生物(行情300122,诊股)(+3.08%)。

10月市场展望:市场有望企稳回升

经济基本面、流动性及企业盈利均支撑市场企稳回升。9月份,中国采购经理指数均明显回升,制造业总体需求改善,服务业需求回暖,与9月经济数据相一致。双节期间,国内消费报复性恢复,根据美团、携程、阿里巴巴等大数据显示,生活、旅游等消费经济全面复苏,将助力国内经济持续回暖,为市场企稳回升蓄势。

流动性方面,节前部分资金出于避险考虑较为谨慎,随着假期的结束,此类资金有望回归市场补充流动性。假期期间外围市场经历了短期波动后有所企稳,尤其是美股走势依旧坚挺,在较为宽松的政策环境之下,美股大幅波动的概率相对较低,外围市场风险偏好的修复利好A股流动性。

企业盈利方面,截止10月7日,A股全部上市公司共有599家公司发布了三季度业绩预告,其中预喜的概率约为42%,在国内经济持续复苏的大环境下,企业盈利有望持续改善,将对市场形成支撑。

尽管海外扰动依旧是当前市场主要的不确定性,但在多重利好的支撑之下,待外部不确定性逐步消退,A股四季度翘尾行情有望出现。风格方面或相对均衡,经济复苏引领低估值周期板块走强,科技板块中长期受益于产业结构升级及行业景气上行,可均衡配置顺周期与科技双主线:

(1)顺周期板块,把握补库存、经济复苏主线。(2)大金融板块,重点关注券商、金融科技、保险。(3)科技板块值得中长期关注,待外部扰动平息后等待机会。(4)关注三季报业绩明显好转的部分反弹品种,以及中报和三季报均表现亮眼的白马股,同时关注在三季度提前完成全年业绩目标的优质企业。

风险提示:政策发力不及预期,外部环境超预期走弱

一、9月十大金股回顾:组合超额收益位列全市场第四名

9月A股走势震荡。9月全球主要股指整体表现偏弱,截止9月30日收盘,所跟踪的指数中仅有日经225和韩国综合指数小幅收涨,欧美股市普遍下跌。受流动性、市场估值以及外围扰动等因素影响,A股走势整体偏弱,9月份沪深300、上证综指、创业板指的跌幅分别为-4.75%、-5.23%、-5.63%。

市场风格方面,9月周期类行业相对抗跌。休闲服务、电气设备、汽车行业收涨,家用电器、非银金融、钢铁、银行跌幅相对较小,前期涨幅较大的科技股和以农林牧渔、食品饮料为代表的消费板块出现较大幅度回调。

根据每市平台的数据统计,截止9月30日,组合的超额收益达76.75%,位列全市场第四名,参与评比的券商超过40家。具体来看,9月金股中表现较好的是机械设备的达刚控股(+7.30%)、医药生物的智飞生物(+3.08%)。

二、10月十大金股组合及推荐逻辑

行业及个股推荐逻辑:

机械设备:龙马环卫(行情603686,诊股)。公司是国内环卫机械龙头企业之一,上半年公司实现营业总收入24.15亿元,同比增长26.41%;归属于上市公司股东的净利润1.95亿元,同比增长58.59%,环卫服务业务快速发展。经营活动产生的现金净流量-0.32亿元,同比流出大幅度收窄。政策方面《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》发布,其中提及加快节能环保产业试点示范,推动环保产业持续发展,为节能环保产业发展明确方向,利好产业发展。

电子:国光电器(行情002045,诊股)。公司是全球领先的电声制造商,主营业务主要是音响电声类业务及锂电池业务,2020年上半年音响电声类业务实现营业收入130,526.58万元,占公司营业收入的比重为92.21%。随着语音交互技术的成熟及AI领域的应用越来越广泛,公司将充分受益智能音箱的快速放量。

汽车:光启技术(行情002625,诊股)。公司为尖端超材料龙头,上半年实现营业收入约为2.26亿元,同比增长13.72%,归属于上市公司股东的净利润约为7063万元,同比增长40.1%,超材料业务实现营业收入1.39亿元,较上年同期增长126%,占合并营业收入的比例从30.93%大幅增长到61.46%。根据公司近期公告,下属子公司某大型复杂超材料构件产品已达到重要应用节点,预计近期可进入批产交付阶段,将强化公司产能,未来业绩有望进一步释放。

计算机:广联达(行情002410,诊股)。公司为中国建筑(行情601668,诊股)信息化起飞受惠者,通过云转型平滑了建筑行业波动周期的影响。国内施工业务信息化渗透较低,市场跑马圈地进程中,预计未来伴随云业务客户数增加,长期市场空间广阔。作为中国建筑信息化份额领导者,特别是工程造价领域领导地位显著,未来有望多点突破,造价与施工业务将持续增长,看好公司在建筑信息化领域的龙头地位。上半年公司实现营业总收入16.09亿元,同比增长16.63%;实现归母净利润1.30亿元,同比增长45.21%

非银金融:第一创业(行情002797,诊股)。上半年公司实现营业收入99亿元,同比增长67.63%;实现归母净利润45.78亿元,同比增长96.54%,业绩表现亮眼,其中自营业务表现突出。新三板精选层和创业板注册制相继落地,资本市场多项改革齐头并进,利好核心参与者券商,公司有望充分受益于资本市场改革红利。

传媒:光线传媒(行情300251,诊股)。公司为制作能力突出的制作发行方,短期国庆档《姜子牙》票房突破13亿元,将对股价形成提振,从中长期来看,爆款有望持续输出,市场份额有望持续提升。随着影院复工率的持续恢复,前期受疫情影响延期的优质供给与被压制的需求共同释放,利好业绩回暖。

医药生物:迈瑞医疗(行情300760,诊股)。公司是中国领先的高科技医疗设备研发制造厂商,多个细分领域的产品国内外市场占有率居前,龙头优势凸显。我国医疗器械行业提升空间较大,看好公司未来的发展前景。上半年公司实现营收105.64亿元,同比增长28.75%;实现归母净利润34.54亿元,同比增长45.78%。受公共卫生事件影响,医疗补短板势在必行,同时随着海外市场的进一步打开,市场渗透率和占有率有望进一步提升,公司将持续受益。

电子:立讯精密(行情002475,诊股)。深度受益于AirPods以及智能手表等可穿戴产品的持续增长,上公司上半年实现收入364.52亿,同比增长70.01%;实现归母净利润25.38亿,同比增长69.01%。在消费电子端,公司将充分受益于以AirPods和i watch为代表的苹果硬件创新及全球份额提升;在通信端,当前通讯产业由 4G 转向 5G 的技术升级过程中,精密制造能力及优势显著,未来通信业务板块业绩将维持高速增长,公司凭借横向品类扩张、纵向垂直整合所构筑的平台竞争力将充分发挥。

汽车:比亚迪(行情002594,诊股)。公司是国内自主品牌汽车龙头,上半年实现营收605.03亿元,同比下滑2.70%;归母净利润16.62亿元,同比增长14.29%。其中第二季度营收为408.24亿元,同比增长28.06%,归母净利润为15.50亿元,同比增长119.88%,二季度业绩强势回升,在技术创新及市场份额的进一步扩展之下,下半年业绩有所保障。

机械设备:新美星(行情300509,诊股)。公司作为高端液态产品机械生产企业,将更多高技术含量、高附加值、智能化、适应市场需求的流体设备、灌装设备、二次包装设备以及吹瓶设备推向市场。同时,公司将不断增强国内外市场开拓能力和市场快速响应能力,进一步提升公司品牌影响力及主营产品的市场占有率。随着公共卫生事件影响的减弱,先进制造业的需求有望进一步释放,对公司业绩形成支撑。

三、10月市场展望:市场有望企稳回升

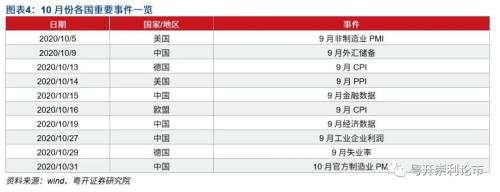

经济基本面、流动性及企业盈利均支撑市场企稳回升。9月份,中国采购经理指数均明显回升,其中制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数为51.5%、55.9%和55.1%,分别较前值提升0.5、0.7和0.6个百分点,制造业总体需求改善,服务业需求回暖,与9月经济数据相一致。双节期间,国内消费报复性恢复,根据美团、携程、阿里巴巴等大数据显示,生活、旅游等消费经济全面复苏,将助力国内经济持续回暖,为市场企稳回升蓄势。

流动性方面,节前部分资金出于避险考虑较为谨慎,短期观望氛围较浓,市场整体交投气氛较为清淡,随着假期的结束,此类资金有望回归市场补充流动性。假期期间外围市场经历了短期波动后有所企稳,尤其是美股走势依旧坚挺,在较为宽松的政策环境之下,美股大幅波动的概率相对较低,外围市场风险偏好的修复利好A股流动性。

企业盈利方面,截止10月7日,A股全部上市公司共有599家公司发布了三季度业绩预告,其中预喜的概率约为42%,在国内经济持续复苏的大环境下,企业盈利有望持续改善,将对市场形成支撑。

尽管海外扰动依旧是当前市场主要的不确定性,但在多重利好的支撑之下,待外部不确定性逐步消退,A股四季度翘尾行情有望出现。风格方面或相对均衡,经济复苏引领低估值周期板块走强,科技板块中长期受益于产业结构升级及行业景气上行,可均衡配置顺周期与科技双主线:

(1)顺周期板块,把握补库存、经济复苏主线。从经济复苏角度出发,可关注水泥、航空板块,以及当前处于库存周期底部区域的中游原材料、工业品等。大消费板块如食品饮料、白酒、医药是A股的核心资产,具备真正的品牌价值与增长能力,经过前期估值持续消化,可以适度逢低布局。

(2)大金融板块,重点关注券商、金融科技、保险。受益于经济持续复苏叠加我国资本市场深化改革的持续推进,券商行业具备政策与盈利的双重催化,优先关注综合实力出众的头部券商和差异化特色鲜明的中小型券商,创新型业务的展开需要配套设施的完善,金融科技迎来发展机遇。车险综合改革及配套规定均已落地,短期影响相对有限,依旧看好资产端与负债端合力推动保险行业的估值修复。

(3)科技板块值得中长期关注,待外部扰动平息后等待机会。重点关注调整已基本到位的科技龙头、“十四五”受益标的、Q3业绩向好的军工、光伏、新能源车、消费电子、工程机械、汽车零配件、生产线设备等。

(4)关注三季报业绩明显好转的部分反弹品种,以及中报和三季报均表现亮眼的白马股,同时关注在三季度提前完成全年业绩目标的优质企业。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43