摘要

1、海外市场表现如何?海外股票市场多数上涨,尤其是亚洲涨幅领先;美股小幅上涨但分化明显,且波动较大,主要受特朗普确诊以及叫停刺激方案影响;欧洲整体上涨,但受疫情影响以及英国脱欧陷入僵局影响,未来仍然承压。美元指数小幅走弱,其他主要经济体货币相对升值,离岸人民币对美元继续升值,汇率升至6.74;而日元和卢布则小幅贬值。美债收益率大幅上行13个BP至0.81%,创6月以来新高,其他主要经济体则涨跌不一。原油上涨,黄金小幅下跌,其他有色金属多数上涨。

2、海外发生了哪些大事?欧洲、美国新冠疫情新增病例数持续上升,特朗普及其竞选团队、白宫多名工作人员也被感染,加大了选情的不确定性。美国共和、民主两党对财政刺激法案仍存较大分歧,谈判陷入僵局,特朗普甚至叫停谈判,如果刺激法案一再搁浅,可能会影响美国经济复苏步伐。美欧、美越贸易摩擦升级,WTO已准许欧盟对价值40亿美元的美国商品加征关税;美国贸易代表办公室宣布将对越南木材和汇率政策发起“301调查”。英欧双方在脱欧谈判上取得一定进展,但对关键领域仍存分歧,所剩时间已经不多。亚阿地区冲击持续升级,加大了地缘政治风险。

3、国内假期经济如何?黄金周旅游进一步恢复,一方面与疫情有效防控有关,另一方面也与各地旅游支持措施有一定关系。尽管各方面对旅游业提供了支持,但旅游距离完全恢复仍有相当一段距离,表明居民消费意愿可能仍然不强。而全国旅游景气回升也带动了全国餐饮的进一步恢复。除旅游市场外,受热门电影上映提振,电影市场有所回暖。地产市场一线火热,二三线冷清。全国以及二三线城市地产销售旺季成色不足,其实也反映了居民整体消费欲望仍然偏弱。

1

海外市场表现如何?

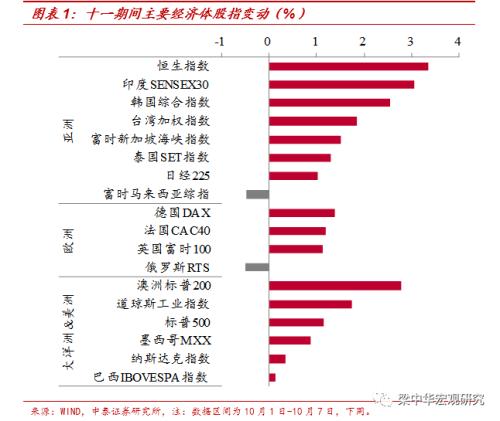

海外股市普遍上涨。十一期间,除马来西亚和俄罗斯以外,主要经济体股票市场普遍上涨,尤其是亚洲地区涨幅领先,其中,中国香港和印度涨幅均超过3%,澳洲标普200涨幅也接近3%。

美股小幅上涨,但分化明显,道琼斯工业指数涨幅接近2%,标普500也超过1%,而纳斯达克指数仅0.3%,美股呈现分化态势。但在国庆期间波动较大,这主要与美国大选拉开序幕、特朗普确诊新冠以及其出院后立即叫停财政刺激方案谈判等因素有关。而7号晚上美股再度意外大涨,则与特朗普会同意小规模刺激方案的表态有关,尤其是针对航空股和小企业的救助。

欧洲整体上涨,但相对偏弱。主要国家股指涨幅在1%左右,落后于其他市场。一方面,欧洲主要国家受二次疫情影响,防疫措施再度收紧,经济恢复将放缓;另一方面,英国脱欧谈判陷入僵局;加之,美欧贸易纠纷、国际局势复杂等因素也有一定影响。

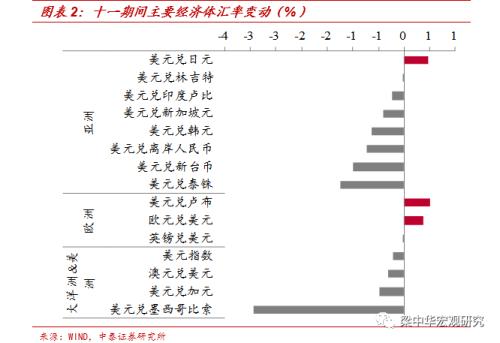

美元指数走弱。十一期间,美元指数小幅回落0.2%至93.64,主要受特朗普确诊以及刺激方案陷入僵局影响,此外美国疫情小幅抬升也有一定影响。多数经济体货币相对美元升值,欧元上涨0.4%、离岸人民币上涨0.7%至6.74,而日元和卢布则小幅下跌0.5%。

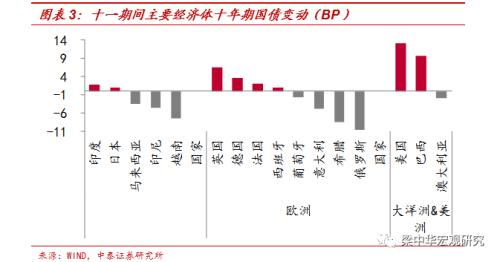

美债收益率大幅上行,主要经济体涨跌不一。受特朗普叫停刺激方案谈判影响,美债收益率大幅上行13个BP至0.81%,创6月以来新高。其他主要经济体则涨跌不一,其中巴西上行9.7BP,仅次于美国,英国也上行了6.6BP;而意大利则下行了10.6个BP,希腊和越南也分别下行了8.6个BP和7.4个BP。

原油上涨,黄金下跌,其他有色金属多数上涨。十一期间,WTI原油和NYMEX原油涨幅均接近4%,其他有色金属也多数上涨,LME铜涨幅超过5%,LME铝和LME锌也有2个多点的涨幅。而黄金则小幅下跌,COMEX跌幅超过1%,伦敦金现跌幅为0.97%,白银则几乎持平。

2

海外发生哪些大事?

2.1 海外病例上升,特朗普确诊新冠

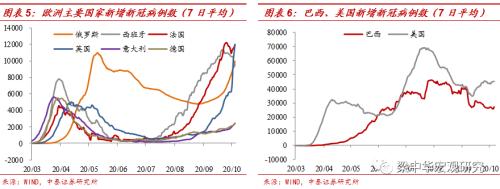

欧洲、美国新冠疫情病例数继续上升。8月以来欧洲多国新冠病例数呈现反弹,法国、西班牙和英国当日新增确诊病例数均已超过4月份的高峰。美国9月以来新增病例数也呈现上升趋势,10月2日当天新增病例破5万。我国十一长假期间,美国、法国、英国日均新增病例数分别达到4.7万、1.3万、1.3万(数据截至10月7日)。

特朗普确诊感染新冠,白宫感染人群扩大。10月2日,特朗普在社交媒体上发布消息,称自己和夫人新冠病毒检测结果均呈阳性,该消息引发全球金融市场震荡。入院4天后,特朗普医疗团队称其身体状况持续好转,当地时间5日傍晚,特朗普离开沃尔特·里德医疗中心并返回白宫。特朗普被确诊感染新冠后,多名白宫和特朗普团队相关人员陆续被确诊感染。

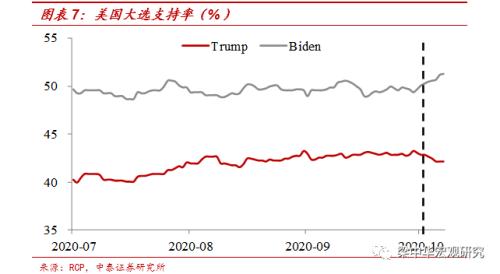

短期风险资产遭抛售,特朗普支持率有所下滑。特朗普确诊感染新冠当日,市场避险情绪上升,短期内风险资产遭到抛售,美国各大股指和原油价格均大幅下挫;10月5日欧市盘中,美元也遭抛售。大选方面,民主党候选人拜登支持率短期明显上升,但特朗普及其团队恢复情况未有确切信息,也给美国大选选情造成了较大的不确定性。

2.2 美国财政刺激政策谈判仍陷僵局

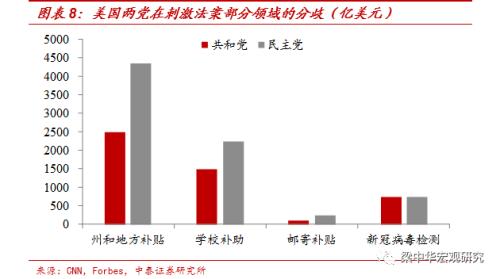

美国两党在财政刺激法案上仍存分歧,特朗普叫停谈判。尽管美国众议院通过了民主党提出的2.2万亿美元的刺激法案,但仍和共和党版本(1.6万亿美元)有较大差距,很难在共和党占多数的参议院通过。众议院议长佩洛西和财长姆努钦在电话会谈中,对于关键领域仍有较大分歧,双方未达成协议。10月6日,特朗普叫停抗疫刺激方案谈判直到美国大选后,此举遭到对手批评,金融市场再次巨震。

往前看,疫情的严重性可能会促使双方作出让步,共同推动刺激计划的实施。但如果财政刺激法案一再搁浅,可能会导致美国经济复苏继续放缓、疫情也很难得到有效控制。

2.3 美欧、美越贸易摩擦升级

美欧贸易摩擦再度升级。据路透社9月30日报道,WTO已准许欧盟对价值40亿美元的美国商品加征关税,作为对波音公司获得美国补贴的反制措施。这项即将发布的裁定,是针对去年10月美国向欧盟总价值约75亿美元进口商品征税一事的后续反应。而作为全球两大重要经济体,美欧贸易摩擦的升级,不仅会损害双方的经济利益,也会对全球经济产生负面影响。

美国宣布将对越南木材和汇率政策发起“301调查”。10月2日,美国贸易代表办公室宣布将调查越南与进口或使用“非法采伐或非法贸易”木材相关的行为、政策和实践,以及可能导致越南货币贬值和对美国商业造成损害的行为、政策和实践。尽管最终结果不确定,但越南大概率会选择让步。

2.4 英欧双方脱欧谈判仍存分歧

脱欧谈判进入关键期,部分领域仍存分歧。英国和欧盟于10月2日结束了最新一轮谈判,在部分领域取得了一定进展,但在一些最棘手的问题上仍存在分歧,例如公平竞争和渔业问题,而这两个问题一直也是双方的核心问题,留给谈判的时间已经所剩无多。一旦发生“无协议脱欧”情况,对英欧双方的经济都会造成打击。

2.5 亚阿地区冲突持续升级

亚美尼亚与阿塞拜疆在纳卡地区的军事冲突持续升级,造成数百人死亡,当地平民也遭受波及。土耳其、巴基斯坦明确表示支持阿方,俄、美、法、德、欧盟、联合国等均作原则平衡表态,呼吁双方立即停火,避免局势进一步升级。亚阿地区的冲突加剧了地缘政治风险,如果冲突升级,不仅会影响阿塞拜疆的石油和天然气出口,更大的风险在于背后的大国博弈和国际争端的扩大。

3

国内假期经济如何?

3.1 国内旅游餐饮进一步恢复

黄金周旅游进一步恢复。根据文旅部数据,国庆全国旅游收入同比为-30.1%,相比五一的-63.4%、清明的-80.7%有明显提升。而全国发送旅客数据的稳步回升也印证了旅游的恢复,其中民航客运恢复尤其明显,十一前四日民航同比-9.5%,而五一仅为-33.2%、清明仅为-57%。

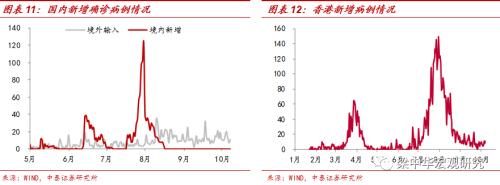

疫情有效防控,对旅游恢复有促进作用。我国疫情8月局部反复后得到有效防控,8月中旬以来国内新增持续为0,国外输入也采取了严格的隔离措施,国内疫情持续降温,为居民出行创造了良好的环境。作为对比,香港8月疫情反复后,疫情并未完全控制,至9月底还持续有新增病例,加之出入境隔离措施增加了出境旅游的成本,居民赴港旅游意愿受到极大抑制。根据香港入境事务处数据,10月1日至4日,内地赴港的游客人数不足万人,相比去年同期大幅减少99%。

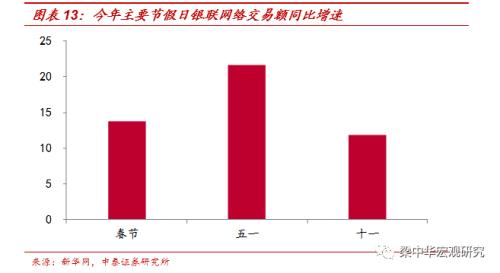

旅游恢复或与各地旅游支持措施有一定关系,居民消费意愿可能仍然不强。全国旅游景点多采取门票打折促销的方式吸引游客,各省份也通过取消部分过路费等方式提供支持。从数据上看,今年十一旅游人均支出为734元/人次,仅为去年的87.9%。而十一期间银联网络支付同比增速也较五一有所回落。尽管各方面对旅游业提供了支持,但旅游距离完全恢复仍有相当一段距离,表明居民消费意愿可能仍然不强。

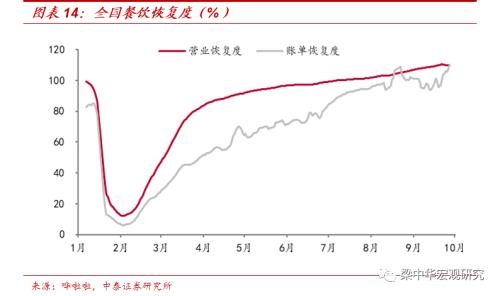

全国旅游景气回升也带动了全国餐饮的进一步恢复。根据哗啦啦统计的全国餐饮情况,截至10月6日,全国餐饮账单相比年初的恢复度达到110%,相比9月底进一步提升了10%左右。

3.2电影市场有所回暖

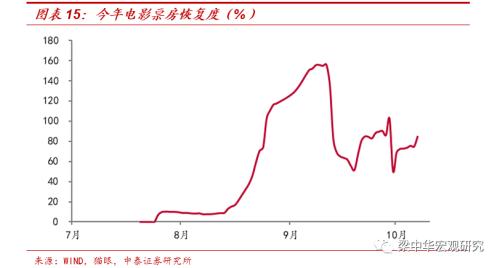

除了旅游市场之外,电影市场也有所回暖。电影市场仍有上座率限制,但受热门电影《姜子牙》、《我和我的家乡》等提振,今年国庆档电影票房收入已恢复至去年同期的84.4%,较9月全月的76%进一步提高。

3.3地产二三线明显下滑

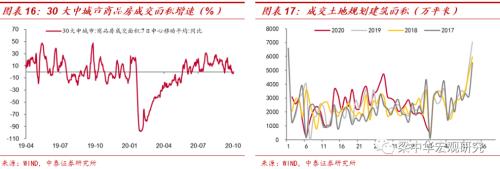

地产市场一线火热,二三线冷清。10月1日-4日,30大中城市商品房成交面积同比减少19%,较9月全月的9.4%明显回落。一线城市与二三线城市反差明显,一线同比增长293%,较9月的83%进一步提高,而二线城市同比减少29%,三线则减少45%。土地成交面积环比进一步走低,受低基数影响,同比回升至7.7%。全国以及二三线城市地产销售旺季成色不足,其实也反映了居民整体消费欲望仍然偏弱。

风险提示:疫情变化,全球经济降温,政策变动。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43