主要观点:

我们观察2季度、3季度以及9月的经济指标会发现,经济在上行修复的过程中,动能在逐步的切换中。2季度,偏强的是基建、地产投资、地产销售以及工业生产。到3季度末,这些环节上行动能逐步趋缓。例如,地产销售,9月增速尽管依然偏高,但开始回落。例如基建投资,3季度增速可能甚至略弱于2季度的8.1%。但经济整体依然在逐步上行,甚至上行的态势比预期的好一些。很大程度上来自顺周期的环节在持续上行,如消费、制造业投资、出口、服务业等。我们判断到4季度,经济修复的动能也依然主要来自这些顺周期板块。

具体而言,3季度以及9月经济数据的判断,我们简述如下:

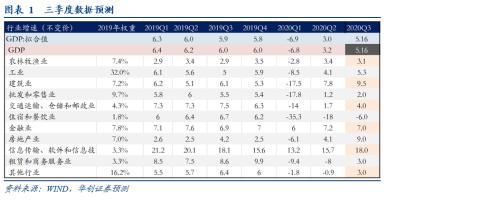

(一)经济:三季度的修复以三产为主,预计回升至5.1%-5.2%左右。从一季度的-6.8%回升至2季度的3.2%,二产贡献了一半左右。从2季度的3.2%进一步回升,二产贡献的增速大概增加0.5%左右,余下的来自三产。

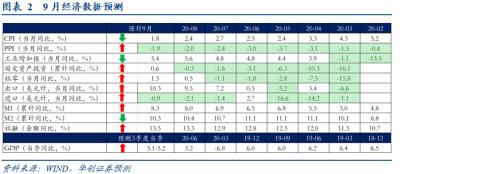

(二)工业生产:9月或微回落至5.4%左右。回落的原因可能主要来自基数影响以及电力数据的波动(8月偏强有部分因素来自7月强降雨后短暂的抢生产)。就制造业生产而言,预计9月基本与8月持平,在6%左右。其中,上游材料业微回落,出口与汽车链条或有所上行。

(三)出口:预计9月出口同比增速+10.3%,进口-0.9%。出口回升很大程度上来自外需进一步上行。参考的数据包括9月PMI新出口订单指数、越南出口数据、中港协的高频数据。

(四)投资:预计9月当月增速微回落。预计9月制造业投资单月增速回落至0%(考虑到8月有基数效应,实际制造业投资保持向上态势)。预计9月基建投资以及其他行业(固投去掉基建、制造业、地产)整体与8月相近(专项债投向的变化意味着这些行业的投资增速上行动能趋弱)。

(五)消费:预计9月社零增速上行至1.5%。

(六)物价:预计9月CPI进一步回落至1.8%附近。9月PPI或小幅上行至在-1.9%左右,环比上涨0.2%低于8月涨幅0.3%。

(七)金融:预计9月新增社融近3.3万亿左右,社融增速上行至13.5%。受益于政府债券的发行和出口的高增,以及仍然较为强劲的实体融资需求。M2增速或继续回落至10.3%附近。但M1受益于财政资金拨付、商品房销售的改善料将继续上行至8.3%左右,M2-M1剪刀差进一步收窄。

风险提示:中美冲突加剧,消费修复幅度进一步低于预期。

报告目录

报告正文

一、GDP:三产修复为主

预计三季度经济可能能回到5%以上。按照我们生产法的角度估算,在5.1%-5.2%之间。

生产法的各个细分行业中,相对看的清的是工业、建筑业与房地产业。料三者在三季度均会明显上行。其中,房地产业,考虑到三季度销售增速在20%左右,上一次房地产销售增速在20%左右是2017年上半年,参考彼时地产销售对GDP的贡献,预计地产业三季度GDP增速在9%左右。建筑业与工业的判断相对简单,前者参考地产与基建的投资,后者参考月度工业增加值的数据。

相对难以判断的是服务业中的多个行业。我们估计交运、批发零售、住宿餐饮、其他行业三季度的增速仍弱于2019年。具体而言:交运,拖累项是客运数据,客运量7月、8月同比在-40%左右(客运在交运行业中权重在17%左右)。批发零售,参考社零中商品零售的增速,到8月仅恢复至1.5%,与2019年的7.9%仍有距离。住宿餐饮,到8月仅恢复至-7%,2019年为9.4%。其他行业,拖累项是文体娱乐、景区管理等细分领域。考虑到这些领域占其他行业的权重在7.5%,按恢复至六成估算(注:比如电影票房,8月恢复一半,按9月恢复正常,三季度大概恢复一半左右;景区管理,最大承载量为50%,国庆期间才将最大承载量上调至75%),仍会拖累其他行业增速3个百分点左右。

二、物价:CPI加速下行,PPI修复斜率放缓

预计9月CPI进一步回落至1.8%附近,翘尾因素继续下行,叠加9月新涨价中食品价格涨势减弱,共同推动CPI加速下行。9月翘尾因素为1.3%(前值2.2%),再减小0.9个百分点。同时我们预计9月新涨价因素约0.5%。9月食品价格虽然保持上涨但斜率放缓,菜篮子产品批发价格200指数环比3%(8月3.6%),鲜菜方面伴随极端天气减少和秋季蔬菜的上市,鲜菜价格月均价环比上涨3.4%(8月8.4%),猪肉方面供需紧张的关系有所缓和,需求端开学和双节备货高峰已过,供给端为把握高价养殖户加紧出栏,猪肉月均价环比下跌1.9%(8月上涨0.7%)。非食品价格,9月国内汽、柴油价格(标准品)每吨分别下调315元和300元。9月商品和服务消费预计在双节前热度进一步升温,预计核心CPI环比基本持平于季节平均水平。

9月PPI或小幅上行至在-1.9%左右,环比上涨0.2%低于8月涨幅0.3%。宏观视角看,基建和地产投资增速仍然维持强劲,但斜率显然难以维持,出口增速的持续回升支撑制造业投资继续修复,需求侧对大宗商品价格的拉动力边际减弱。微观视角看,尽管9月国际原油价格和铜价维持上涨,但统计局的流通领域生产资料价格显示,除了黑色金属月均环比小幅上涨0.4%外,石油、液化气、铝锭、铅锭均明显下跌。截止9月20日,铅锭月均环比下跌4%(前值上涨5.6%),液化气月均环比下跌4.7%(前值上涨10%)。

三、生产:略有回落

预计9月工业增加值同比回落至5.4%。

分析9月工业生产,我们认为如下几点因素需要予以考虑。

第一,偏高的基数。类似于今年6月,受基数影响(去年6月同比为6.3%,5月同比为5%),上行放缓。9月,基数偏高(去年9月同比为5.8%,8月同比为4.4%)。对工业增加值增速有一定干扰。

第二,采矿与电热气水两大行业或有所回落。8月工业增加值的上行主要来自这两大行业的贡献。这两大行业最重要的跟踪指标是发电数据(电力、煤炭开采业)。8月全社会用电量同比已经高达7.7%,其中二产高达9.9%,预计9月可能会小幅回落(8月二产用电的大幅回升或与降雨因素褪去带来短暂的抢生产有关)。

第三,制造业或横在高位。制造业可能的状况是上游略有回落,中游略有回升,整体增速继续保持在6%左右。上游略有回落的判断来自9月螺纹的表观消费量低于预期,表明基建、地产的施工并未进一步明显上行。中游略有回升的判断来自出口、汽车的跟踪,高频数据显示,出口增速与汽车产量增速,9月或好于8月。

四、投资:当月增速整体微回落

预计固投1-9月累计增速上行至0.6%,当月增速为6.1%,低于前值7.6%。其中,地产当月增速为11.6%,累计增速上行至5.6%。制造业投资当月增速为0%,累计增速上行至-6.9%。基建投资当月增速为8%,累计增速上行至2.9%。其他行业当月增速为8%,累计增速上行至3.8%。

9月固投需要关注的变化是两点。第一,制造业投资。8月的超预期上行一定程度上与基数有关。9月大概率会回落。但考虑到,制造业投资向上的因素并未发生变化(信贷支持、出口强劲等),预计9月单月制造业投资增速可能在0%左右。第二,专项债投向的变化。从8月开始,专项债用于棚改的占比明显增加。与之对应的是,基建增速,其他行业的增速(包括医疗、教育等行业),在8月均有所下行。9月,考虑到专项债用于棚改占比依然较高(近四成),预计基建、其他行业的投资增速很难进一步明显上行。其他值得参考的数据方面,建筑业PMI 9月持平于8月,螺纹表观消费9月小幅上行,显示9月基建、地产施工并未进一步明显上行。

五、进出口:出口或继续上行

预计9月出口同比增速+10.3%,进口-0.9%。

出口方面,9月中上旬,中港协统计的国内八大港口集装箱吞吐量同比增速显著强于8月中下旬;9月我国出口集装箱运价综合指数、美东航线指数、欧洲航线指数同比增速分别录得18%、3+%、11%,较8月7%、8%、4%的增速大幅提升,同时9月PMI新出口订单也显著改善、越南9月出口同比增速也大幅增长19.6%。因此预计9月出口有望继续好于8月。分项来看,根据已公布的越南出口数据,9月计算机与机械出口需求持续改善。

进口方面,中港协数据显示,随着国内长假临近,大宗商品进口需求有所走弱,因此预计9月能源等大宗商品对进口仍将形成一定拖累。不过考虑到国内经济修复优于预期,9月PMI进口指数回升到荣枯线以上,9月进口在其他商品的拉动下仍有望好于8月。

六、消费:小幅上行

我们预计9月社零同比为1.5%,慢修复延续。

我们对9月社零的判断依然保持一定的谨慎。具体分析如下:

汽车,可能保持在11%左右。8月偏低的基数并未带动8月汽车增速上行(8月为11.8%,7月为12.3%)。9月在基数回升的背景下,增速明显上行的可能性不大。

餐饮,继续上行,预计在-4%左右。8月在电影票房明显恢复的带动下(8月票房为33.9亿,同比-56%,前值为-96%),餐饮8月收入增速并未加速上行,预计9月上行斜率也不会加快。

线下消费。这方面的判断缺乏可以跟踪的数据。但从几个细节我们认为9月增速或持平于8月。第一,网购增速8月降至16%,低于2019年全年增速,或意味着从线上转线下消费的切换在8月基本完毕。这带动8月线下消费增速陡升至-4.12%(7月为-8.6%,6月为-8.6%)。第二,从金银珠宝、服装这两大修复较慢的品类的消费数据来看,8月已经上升至较高增速。意味着商城人流或已基本恢复正常。

七、社融增速上行,M2-M1剪刀差收窄

预计9月新增社融近3.3万亿左右,社融增速上行至13.5%。受益于政府债券的发行和出口的高增,实体融资仍然较为强劲。根据wind高频数据,9月政府债券净融资接近9000亿,企业债券融资规模小幅回落至2000亿左右,但股权融资依然较为活跃估计超出1000亿。表外融资有望保持多增,但增量显著收缩或不足500亿,从9月继续攀升的PMI和中港协数据看,出口势头持续向好,未贴现票据大概率保持新增,但用益信托数据反映9月集合信托规模收缩,尤其是地产集合信托发行规模环比缩减近50%。信贷方面,总量上预计新增信贷1.8万亿与去年同期基本持平,9月末银行转贴现利率较为平稳,冲量压力不大。结构上,尽管基建和地产投资居于高位带动企业长贷,但逐步收紧的地产融资政策和季末的MPA考核或影响房地产贷款增量。同时料企业短贷大概率也将受挫于持续收窄的套利空间和从紧的资金环境。居民长贷增幅或有所减小,9月50家房企单月销售金额同比18%低于前值27%。此外,考虑到信贷增速的回落,政府债券融资的干扰,以及结构性存款监管的压力,M2增速或继续回落至10.3%附近。但M1受益于财政资金拨付、商品房销售的改善料将继续上行至8.3%左右,M2-M1剪刀差进一步收窄。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43