前言:

监管科技(RegTech)是最近几年的一个重要研究课题。在2016年1月英国首席科学家顾问(UK Chief Scientific Adviser)提出基于区块链的监管科技会是重要课题,如今这成为事实。但是从2016年到今天2020年,中间出现许多高潮迭起的事件才发展在今天的状况。

2019年11月底金融行动特别工作组(Financial Action Task Force, FATF)提出16号建议(Recommendation 16):旅行规则(Travel Rule)。FATF是一个1989年成立的国际反洗钱组织,超过37个国家或是地区加入,包括中国、美国、法国、英国、日本、加拿大、德国、瑞士、新加坡、中国香港等。如果仔细研读这旅行规则,会发现里面提出了许多新的思想和概念(特别是本文第3节和第4节内容),连2020年4月脸书Libra 2.0白皮书都提出愿意服从这旅行规则。

旅行规则是根据美国银行保密法(Bank Secrecy Act)衍生出来的, 而银行保密法就是传统的旅行规则。FATF在2019年提出的新型旅行规则就是传统旅行规则的延伸,要求数字资产服务商都必须服从新型旅行规则。

FATF要求所有会员国家的数字资产服务商在2020年6月30号以前必须符合旅行规则,不然会被列入黑名单,而美国在最近也接受了新型旅行规则。果然,2020年10月1号,美国警察逮捕一交易所CTO,包括CEO在内的其他重要人员在逃。美国认为这交易所没有符合银行保密法,就是FATF的新旅行规则。

自从旅行规则在2019年11月宣布后,经过将近一年的发展,美国监管政策和科技出现雏形。由于许多国家都是跟随美国的制度和科技,这里分析美国在监管科技上的重要指标。

1.监管科技一个重要分水岭

由于区块链的出现,监管科技可以分为两类:

●传统监管科技:就是使用大数据,云平台,人工智能的监管科技,使用KYC, AML等技术。这些技术在国内外都已经发展很久,技术也很高超。例如《中国监管科技发展报告 2019》里同面大部分都是传统监管科技。

●新型监管科技:就是基于区块链和传统监管科技合并的新科技。新型监管科技在最近2-3年才出现。国外发展已经明显显出优势,功能强大而且发展快速。

新型监管科技在2020年趋于成熟,由于传统监管科技已经智能化,使用大量机器学习的技术,这些传统的优势在新型监管科技上还会继承,所以智能化的工作本文不再讨论,本文只讨论其他特性。

2. 网络化监管:监管网络系统出现

传统监管科技以大数据和人工智能为主,在高效的平台上找洗钱案例,有效而且速度快,这也符合金融系统的需求。

但是2008年,区块链出现,出现价值网(Internet of Value), 而且跨境金融交易不经过SWIFT,打破多年的金融机构的传统。数字资产也是一年365年,一星期7天,一天24小时都交易,跨境支付比传统机制快许多,这给金融系统很大的压力。传统金融系统是中心化处理,例如SWIFT是世界跨境支付的中心的中心。

区块链带来一个重要信息是新金融科技需要分布式处理,不能再只是中心化的处理。这不是不要中心化处理,而是不再只是中心化处理。

基于分布式区块链的监管科技是将来的主流,不再只是基于大数据平台的监管。2020年旅行规则信息共享架构(Travel Rule Information Sharing Architecture, TRISA)系统提出一个重要概念就是“监管网”,就是监管系统连接成为一个网络系统,和交易网并行,交易和监管同时进行。TRISA 信息出自其白皮书,已经出8版,白皮书和软件可以在官方网站(Trisa.io)下载。

为什么需要有监管网?因为交易以后会是整个网络分布式进行的,和以前在互联网运行但是中心化的系统不同。传统银行系统,提供互联网金融服务,所有金融服务都到银行服务器上处理。这种是在互联网上运行,但是中心化处理的系统。

但是区块链作业不同,也是在互联网上运行,但是参与交易的多方都必须在这流程上中间达成共识,例如交易双方的银行,金融服务商都必须参与这流程。既然交易是网络上分布式进行,监管也必须在网络上分布式进行。这和传统中心化金融系统不同。

这样交易方就可以组成交易网(又称价值网),而监管方也组成监管网。这两个网络同时出现。笔者在2018年的文章:区块链中国梦第一个梦《区块链的中国梦之一:区块链互联网引领中国科技进》中曾提出下面的概念:

●区块链不只是应用,而是计算机和网络的基础,以后会有区块链网络(互链网),区块链操作系统,区块链数据库等出现;

●当区块链改变这些基础系统的时候,整个IT基础设施就改变了,是中国科技重要突破口的机会;

●由于区块链参与金融交易,但是需要监管,而都是网络上分布式处理,因此会有“价值网”和“监管网”出现,这些都是新型网络。

这些预测现在已经部分实现,包括2020年提出的区块链操作系统,区块链数据湖,以及新型互链网架构。而TRISA监管网在2020年也出现,有下面的结构:

●虚拟资产服务商(Virtual Asset Service Provider, VASP)连接在一起,彼此监管交易,这是国外监管网TRISA 。另外TRISA 这英文缩写也代表旅行规则信息共享联盟(Travel Rule Information Sharing Alliance),联盟和架构的英文缩写一样("A")。

●该监管网络还有其登记节点,这像互联网的DNS (域名服务系统)一样,如果VASP不在登记节点注册,恐怕很难和其他商家做生意,因为不注册等于被放在黑名单中。这样一个“网中网”的概念出现,就是在互联网上,建立一个监管网。加上现在已经有的交易网,监管网和交易网同时间在互联网上出现。

●一旦监管网出现,加入的单位如果洗钱,则会根据国际规则,被会被放进黑名单中,以后会有许多限制(例如被制裁)。如果有单位不愿意加入这监管网,TRISA网上的单位可以拒绝和其交易(因为有洗钱的风险),这单位的业务也会得到许多限制。

●一旦TRISA系统被大量采纳,就有可能取代SWIFT系统的部分功能。这点以前就多次预测会发生。

●VASP 之间的交易可以由区块链完成,例如脸书的Libra 2.0系统,就是负责VASP之间的交易,而Libra 2.0系统就带有监管机制,这样VASP之间的交易会再在被监管,第一次监管是交易双方的监管。

●这样由VASP组成的网络系统加上VASP之间的区块链系统组成一个复杂监管网。事实上,这样的监管网加上地下经济监管系统,就成为完整的监管网络,这在第6节会介绍。

过去有人认为SWIFT系统不会被取代掉,这点美国学术界在2019年11月公开讨论的时候,就直接明言SWIFT以后不会像以前一样有效,因为数字货币的出现改变了这种情况。数字货币跨境(和境内)交易都不经过SWIFT,而偏偏大部分(74%)VASP之间的交易都是跨境支付,这是2020年6月国外监管科技公司出的报告(Cryptocurrency Crime and Anti-Laundering Report, Spring 2020, CipherTrace Cryptocurrency Intelligence June 2020)上的数据,意味着现在大量的跨境支付已经不经过SWIFT。

实事求是,美国学术界公开认为SWIFT控制跨境支付的时代必定会过去。世界需要另外一个系统出来从事SWIFT的功能,虽然SWIFT被完全取代还需要一段很长的时间,但是警钟已经响起。其中一个警钟来自日本,2019年9月日本宣布自己建立一套基于区块链的跨境支付系统,也不经过SWIFT系统。所以问题不是SWIFT以后会不会被取代,而是哪些系统以后可以取代SWIFT的功能。这个系统必须是被国际所接受,而且融合现代新型技术,例如区块链技术。

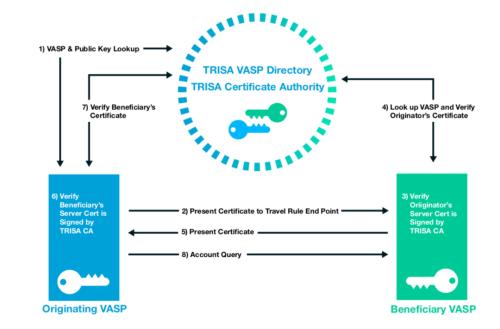

而TRISA网络系统是有机会取代SWIFT部分功能。开始的时候TRISA会和SWIFT并存,但随着加入TRISA网络的跨境支付机构越来越多,就可以承担SWIFT的功能。要做到这个地步,需要:1)TRISA网络被多国国家接受;2)TRISA融合新型金融和监管科技;3)同时间TRISA 也融合传统金融和监管系统;4)网络化作业。最后一点可以从TRISA网络系统的架构(图1)看出来。

图1:TRISA 监管网络有登记节点,登记节点可以标识商家风险

TRISA注册系统成立相当于一个监管网络出现,注册后VASP可以合规作业,不然就被世界市场排除在外。而监管网络和数字货币交易网络协议不同,优先级不同,而且和传统互联网金融系统不同。

TRISA 网络是一个分布处理系统,这网络只提供注册节点,注册后,每个VASP独立交易,而不经过注册节点,或是经过传统中心系统例如SWIFT。这样交易系统运行在网络上,作业也是分布式执行,而监管也是分布式进行。

另外脸书Libra在2020年4月以弃币保链的方式出现,而且以批发币出现,只处理VASP之间的交易。有人认为这是Libra系统的大退步,笔者反而认为这是进步,由于VASP内部交易可以有当地政府监管,但是VASP之间的交易是Libra系统监管,这等于Libra系统取代SWIFT部分功能,谁控制Libra系统这平台,谁就控制上面的跨境支付。由于74% VASP之间交易是跨境的,这等于74% Libra 2.0 区块链系统上的交易是跨境支付。

根据普林斯顿大学在2019年提出数字货币区(Digital Currency Areas)的理论认为数字货币平台会是世界金融的中心,而传统上这中心是银行。明显的,脸书只是根据这理论在布局,想让Libra系统成为金融金融的中心。

以后的监管网,会运行在新型互链网上,就是链化(blockchainized)的互联网。因为许多监管作业在现在互联网做不了,需要互链网才能解决。

由于TRISA网络是针对VASP,可能有人认为这网络不会影响到现在合规金融机构,只会影响到币圈的交易所。但是美国最近批准商业银行可以提供稳定币(数字资产)托管服务,而且批准合规数字资产交易所成立,这代表传统金融机构可以全面进入数字经济,以后传统金融机构都可能会上TRISA网络。

3. 嵌入式实时监管:交易和监管并行处理

监管不再只是在后台监管系统上运行,而是融合在交易系统上运行:嵌入式监管。这代表每一笔交易都会被监管到,而且在交易时监管。脸书Libra系统也有嵌入式监管,国际清算银行(Bank for International Settlements)、英国央行、国外研究机构、和笔者都在同一时间段提出同样概念。由于这监管算法属于机密,嵌入式监管的算法这些机构都没有公开。

由于是嵌入式,监管系统也会是实时系统,一年365天,一周7天,一天24小时都交易,所有交易都被监管。这嵌入式流程是:

1.买或是卖数字资产(例如数字货币),交易信息到达交易监管系统;

2. 监管系统评估这笔交易的风险,例如交易额,交易所风险,交易速度,相关人员的信息;

3. 如果没有明显风险,这笔交易可以继续进行;

4. 如果发现可能有风险,这笔交易引发深度风险调研;

5. 经过深度调研,发现有大风险,阻止或中断这笔交易。

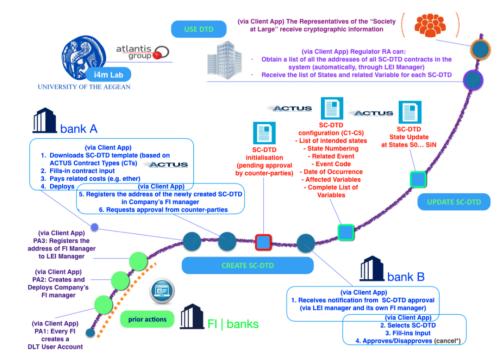

图2是希腊爱琴大学(University of Aegean)在2016年提出的计划,使用区块链技术。在合规市场,每一步的行动都使用智能合约而将交易记录在区块链上,一面交易一面监管。

图2希腊爱琴大学提出使用区块链技术在合规金融市场,监管和交易同时进行

美国CFTC在2018年提出监管是智能合约最大的用途,而且交易也是使用智能合约,这样交易和交易监管都是由同一智能合约机制(也在同一系统)完成。英国央行在2020年3月也提出类似看法。嵌入式监管就是交易和监管都在同一平台内,同时间进行。

4. 混合式监管:网络监管+传统监管

型监管系统不会只是网络系统,还是有传统大数据平台和人工智能的机制,是传统监管与新型数字监管结合的系统。

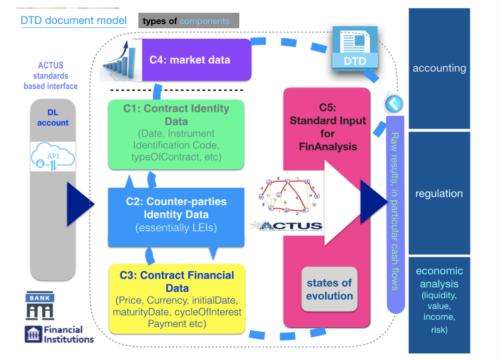

图3是希腊爱琴大学在2016年提出的综合合规监管机制。在金融机构使用数字货币,而每一笔数字交易都是以ACTUS标准化的方式传到会计单位、监管单位和经济追踪单位。ACTUS (Algorithmic Contract Types Unified Standards)是美国大学提出的金融标准化表述方式,几乎大部分金融交易都可以使用ACTUS的方式表述。

图3:新型数字货币监管和传统监管混合体系

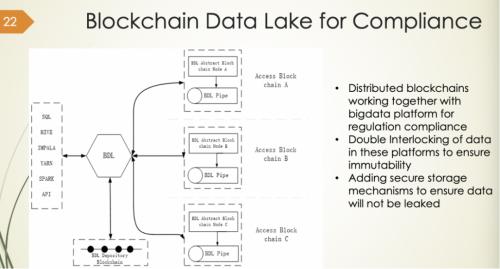

2016年爱琴大学提出这个监管机制时,可是当时区块链大数据版还没有开发出来。后来大数据版区块链在2017年开发出来,在2020年又开发出了区块链数据湖(Blockchain Data Lake, BDL),可以分析监管网上的交易。

图4:区块链数据湖可以分析监管网上的交易

图4是我们提出的区块链数据湖,数据湖可以连接在各地交易区块链系统,收集或上报交易数据,在数据湖上分析。由于数据湖运行在大数据平台上,可以处理大量数据。而数据湖的数据可以存在数据湖的区块链上,因为是账户区块链(Account Blockchain,ABC),可以无限扩展,事实上账户区块链的平台就是大数据平台。

5. 全面化监管:同时监管两个金融世界

●合规市场的监管:所有在商家的交易都会被监管到,还有大数据分析。

●地下市场的监管:如果有商家认为不注册在TRISA 网络,就可以不被监管到。想的美!美国已经把一些地下交易公开,包括人(真实姓名)、时间、交易额、银行、洗钱的流程都公开。不要以为不注册在TRISA 网络,监管单位不知道地下经济的存在,事实上,早已经知道。

这两个都需要高科技。根据普林斯顿大学数字货币区理论,世界各国都会以监管政策和科技来管理当地可以使用的数字货币,例如只批准部分合规数字货币,而且使用监管网监督这些交易;然后以高科技来管理在地下市场的其他数字货币。不论是合规市场或是地下市场都可能有洗钱行为。

在《从 Libra2.0 白皮书深挖新型数字货币战争韬略——从监管与合规入手》,2020.05.04 就分析过这场景。假设世界只有两个阵营(这是假设,实际会比这复杂的多),用下表表示合规和地下市场的监管:

A 阵营货币使用

B阵营货币使用

监管策略

合规

市场

允许A阵营的数字法币使用;禁止B阵营的数字法币使用

允许B阵营的数字法币使用;禁止A阵营的数字法币使用

建立监管网,监管所有合规市场上的交易,使用智能合约自动监管数字法币的交易和自动报税

地下

市场

现金、数字代币、B阵营的数字法币

现金、数字代币、A阵营的数字法币

1)间接方式:例如限制金融机构和其他阵营的法币、数字法币、以及数字代币流通

2)直接方式:使用互链网科技阻止其他数字法币和数字代币进入区域

3)默许方式:一些国家会合法化一些地下经济活动换取税金

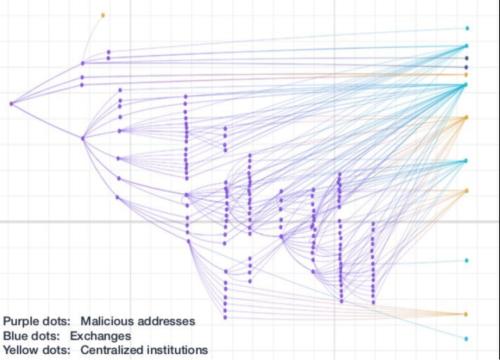

这样监管单位会监管不仅是合规市场也会监管地下市场。图5就是美国科技公司提供的监管地图,合规以及地下交易所都被监管。

图5:国外追踪洗钱地址和交易所,合规和地下商家都被监管

每个注册的服务商都有洗钱度评级,有的绿灯(很少洗钱),有的黄灯,有的红灯(大量洗钱),有的被踢出去(每一笔都是100%洗钱)。国外已公开著名交易所的洗钱评估。

FATF提出旅行规则,只是监管合规化的VASP,在这上面都是已经愿意合规的单位。但是实际上,监管单位是合规和地下市场都管。而在地下市场上的监管可能比在合规市场更加完整,使用的技术及要求更高。这是因为洗钱方式越来越复杂,使用的科技越来越高,现在洗钱的方式如果不仔细调查,洗钱的迹象很难被发现,但是同时间监管单位使用的科技也越来越厉害。例如下面是2020年9月FATF发布的洗钱案例报告(Virtual Assets: Red Flags Indicators of Money Laundering and Terrorist Financing),可以看到洗钱流程复杂,而监管单位的科技也厉害,不但全程来龙去脉都被发现,而且交易金额,参与的人员和银行名字都被发现。这表示比特币、以太坊等数字代币逃避监管的机制现在基本是无效的。

利用空壳公司

2019年5月,美国LEAs根据法院命令查封了一家网站DeepDotWeb(DDW)。据称,DDW的所有者和经营者被指控参与了一个洗钱阴谋,涉及他们从DDW网站上推荐个人到Darknet Marketplaces获得数百万美元的回扣。通过转介链接,据称滴滴涕所有人和经营者收到回扣付款,这些回扣是个人从滴滴涕网站向一个黑暗市场购买芬太尼和海洛因等非法商品所得的佣金。

这些回扣是在弗吉尼亚州进行的,并存入DDW控制的比特币钱包。为了隐瞒和掩饰总额超过1500万美元的非法所得的性质和来源,所有人和运营商将其DDW比特币钱包中的非法回扣款项转入其他比特币钱包,以及以空壳公司名义控制的银行账户。被告利用这些空壳公司转移其不义之财,并从事其他与DDW有关的活动。在五年期间,该网站收到了来自Darknet Marketplaces的约8155比特币回扣,价值约800万美元,根据每次交易时比特币的交易价值进行调整。比特币被转移到DDW的比特币钱包中,由被告控制,一系列4万多笔存款,随后在2700多笔交易中被提取到不同的目的地。从DDW比特币钱包取款时比特币的价值约为1500万美元。

上面大部分信息都不能从现在金融系统里得到的。洗钱和反洗钱在合规市场和地下市场都在做科技竞争。前一阵子,地下市场非常活跃,但是最近监管单位的火力大增。而数字代币交易系统事实上有很大的漏洞,因为上面交易都会被记录在区块链上,永远不会遗失,这些数据就是监管单位调查的起点。所以以前利用数字代币的洗钱活动还是会被发现。

6. 总结:新型监管科技出现

本文谈到的监管科技是新型监管科技,是基于区块链和智能合约的监管科技,也是基于互链网的监管科技。一个分布式的监管机制和网络在国外开始出现,在2020年6月30号以前,国外想合规的VASP都必须加入TRISA 网络,这就改变了国外数字资产交易监管的局面。

下面就是现在可以看出来的未来世界监管框架,一个新旧结合的混合监管体系。注意一下,TRISA网络出现和在现在数字支付系统的监管是同时间存在而且是并行的。例如脸书在2020年4月宣布在Libra协议层加上嵌入式监管,并且会符合FATF的旅行规则(就是加入TRISA 网络)。Libra系统加入TRISA 网络代表世界合规数字经济,特别是数字跨境支付上,将可以监管到大量交易数据。

监管机制

市场

备注

1

SWIFT和现在监管框架

合规市场

继续维持现在金融市场的监管机制,这机制还会维持很长的时间

2

TRISA 网络

合规和地下市场

监管合规VASP,互相监管,所有VASP都被标志洗钱度,违反FATF洗钱规则会有制裁行动,例如不能和国际银行有业务关系

3

数字货币跨境支付系统

合规和地下市场

借由跨境支付(稳定币)系统监管,例如脸书Libra系统,或是其他数字法币系统监管。区块链系统的监管机制比传统SWIFT监管还严格,制裁力量更大

4

暗网(Darknet)监管

地下和合规场

网军作业,网军追踪合规市场交易

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43