“三道红线”政策从传言到12家房企试点已经过去了一个多月,对楼市产生了怎样的影响?房企投融资方向进行了哪些调整?并因此出现了哪些新的特征及趋势?今天,我们重点分析房企融资端的特点。

“三道红线”是“楼市防火墙”的进一步表现

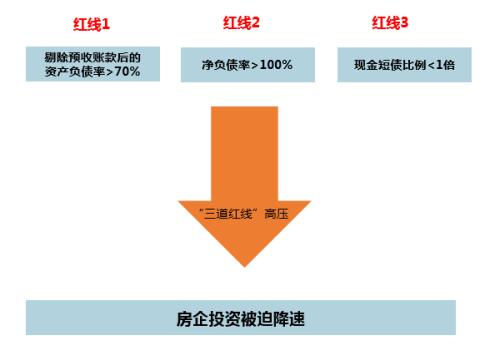

从2020年房地产市场定调来看,2020年房地产政策导向上更偏中性,“两会”坚持“房住不炒”定位,“因城施策”给予地方政府调控一定的灵活空间。既不表态加码棚改稳经济,又不提及推进房产税给行业造成压力。“新政”中影响力巨大的就是近期“三道红线”政策。

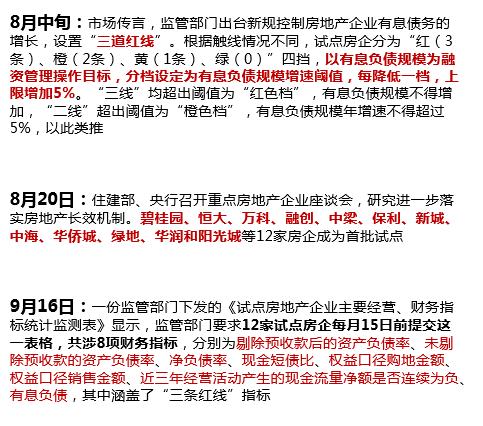

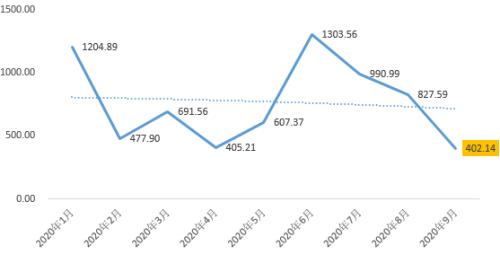

自8月中旬市场传言监管部门对房企有息债务规模设置“三道红线”后,对房企融资端的影响立竿见影,境内相对宽松的货币环境急转直下,据同策研究院监测,40典型房企融资规模连续两月震荡下滑。2020年8月,40房企融资827.59亿元,环比下滑16.49%;2020年9月,40家典型上市房企共完成融资金额折合人民币共计402.14亿元,环比大幅下滑51.4%。40家典型上市房企融资在今年五月回暖、六月井喷后,三季度融资规模持续收缩,9月到达今年最低点。

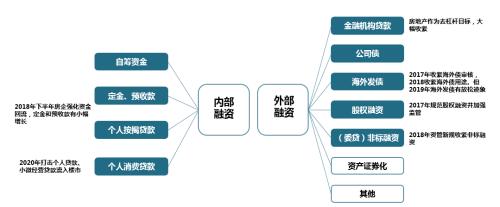

2016年至今,房企融资面逐步收紧,银行贷款、债券融资、境外债、股权融资、非标融资等外部渠道均受限。“三道红线”政策进一步收紧,根据房企负债情况分类管理,避免资金流入高负债企业(一般是高周转企业),短期客观上为房企投资降速,实现防风险目标。长期来看,“三道红线”使楼市防火墙更规范化,减少房企挤占社会融资规模,逐步完成经济与楼市的切割,避免重新回到依靠楼市推动经济的老路。

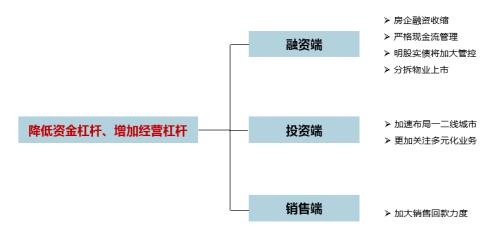

“三道红线”后房企投资被迫降速,苦修内功、提升经营杠杆成为企业短期调整的突破口。融资端加强现金流管理、探索多元化融资;投资端转向防风险为主的布局调整;销售端加快销售回款。

“三道红线”后房企融资端的四个新特征

01.

房企融资收缩

“三道红线”的三项指标均对房企负债给予关注,负债高的房企因此面临较大监管压力。在此背景下,收缩新增银行信贷、债券等融资规模、调降杠杆资金是品牌房企改善财务指标的必要方式。可以看到,9月40强房企融资规模环比再次大幅下滑,预计4季度还会继续收缩,这也必然导致拿地趋于谨慎。

02.

严格现金流管理

此外,自2019年2-3季度开始,部分上市房企就曾频繁被交易所“关注”现金流、偿债能力等指标。而今年“三道红线” 之后, “现金短债比例”作为三项指标之一,必将迫使房企提高对现金流的关注,故而加速销售回款提高偿债比例、保证现金流成为部分房企当务之急。

03.

明股实债将加大管控

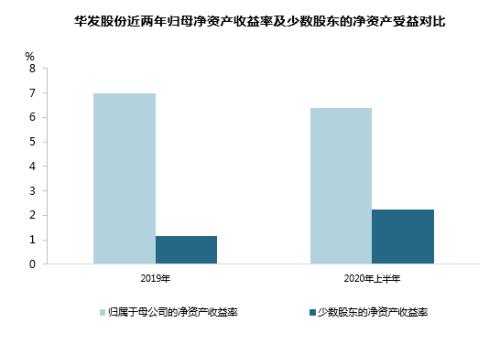

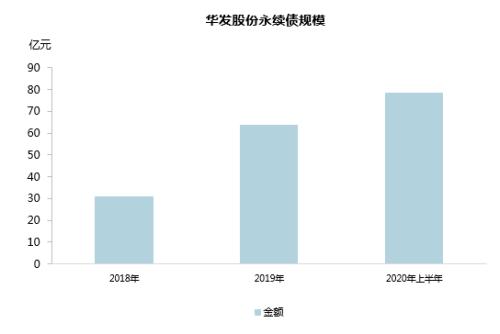

以华发股份(行情600325,诊股)为例,2019年及2020年上半年少数股东的净资产收益率分别为1.16%、2.44%,归属于母公司的净资产收益率分别为7.0%、6.4%,后者远高于前者,明股实债问题突出。永续债在其财报中记为“资产”,拉低了华发的负债率。然而较高的永续债规模提升了财务成本,吞噬净利润。

04.

分拆物业上市

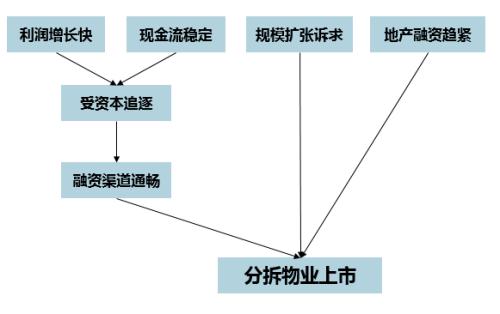

今年以来,一方面,以港股为代表,物业管理公司股价逆势创新高;另一方面,以恒大、华润、世茂、绿城为代表品牌房企纷纷入局,而据传远洋、龙光等也在酝酿物业分拆上市方案。房企分拆物业上市,既可缓解自身融资压力,又可获得新的利润增长点,改善企业资产流动性。

总之,“三道红线”进一步实现经济与楼市的切割,避免房地产挤占实体经济信贷,而房企也将面临长期融资紧张的环境。在此背景下,房企应保持清醒,降低“资金杠杆”增加“经营杠杆”,稳健发展合理融资,保证充足的流动性,才能安全的度过资金困境。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43