10月起,全国多地启动了2021年城乡居民基本医疗保险集中缴费,被称为社保“第六险”的长期护理保险(下称“长护险”)可打包参保,成为一大亮点。

券商中国统计了解到,目前多数试点地区长护险个人缴费额合理,护理补贴率较高,受到不少退休老人关注和欢迎。

多地长护险一年保费仅30余元

最近,家住湖北荆门的张大爷和老伴在缴纳城乡居民医保的时候,缴费页面上同时出现了长期护理保险,每人一年缴费金额36元。

“我觉得长护险是很好的产品,现在和新农合也就是社保一起买,方便、便宜,也能一定程度上保障失能风险。”张大爷家人说。

长护险是指为因年老体衰、疾病或伤残不能自理,需要长期照顾的被保险人提供护理服务费用补偿的一种保险。被称为除养老、医疗、工伤、失业、生育等5项社会保险之外的社保“第六险”。

随着人口老龄化,长期护理保险的重要性和必要性日渐突出。2016年以来,我国多个城市相继开展了长护险试点,不同的地方长期护理险的试点政策并不完全相同。整体来看,长护险个人缴费较少,护理补贴率较高,为失能人员撑起了一把“保障伞”。

例如,荆门作为长护险第一批试点城市,于2017年开始推行长期护理保险。资金筹集采取个人缴纳、医保基金划拨,财政补助结合的方式,按照该市上年度居民人均可支配收入的0.4%确定:其中,个人承担37.5%,医保统筹基金划拨25%,财政补助37.5%,待遇水平与缴费年限挂钩。失能老人能得到的长期护理服务包括:居家服务、养老机构护理和医院护理三种方式。护理费用按每床每日实行限额管理,标准限额在100-150元之间,限额内支付比例在70%-80%之间。

浙江义乌则是按照每年人均缴费123元的标准设立“长护险”。每位市民每年人均缴费36元,其余由单位或政府财政负责,困难群众个人缴费由财政全额补助。

山东烟台职工长护险资金筹集方式为每人每年100元,分别为职工基本医疗保险统筹基金每人60元、财政补助每人5元、福彩公益金每人划拨5元,个人每人30元(可从医保个人账户资金代扣)缴费。发生的符合规定的“基础护理费用”,由个人负担10%,长期护理保险资金负担90%。

有些地方长护险保费则由医保基金统筹划转,个人缴费暂免征缴。例如,江苏苏州职工基本医疗保险统筹基金结余按60元/人?年划转,城乡居民基本医疗保险统筹基金结余按30元/人?年划转。长期护理保险基金若出现支付不足时,由财政给予补助。护理费用方面,以居家护理为例,待遇为每月26-30小时,居家护理普通护理员标准每小时40元,长期护理保险支付37.5元,参保人员个人承担2.5元

我国已进入老龄化社会,截至2019年底60岁及以上人口达2.54亿,有4000多万失能、半失能老年人。目前,失能老人的护理工作主要由家庭成员承担,失能人员长期护理保障不足成为亟待解决的社会性问题,长护险的市场潜力很大。

2016年6月,人力资源社会保障部印发《人力资源社会保障部办公厅关于开展长期护理保险制度试点的指导意见》。2016年起,长期护理保险制度就在15个城市开始试点,另将山东省、吉林省作为国家试点重点联系省份,探索建立适合国情的长期护理保险制度,试点期限为3年。

长护险试点以来,该保险发挥的作用日渐显现。国家医疗保障局数据显示,截至2019年6月底,15个试点城市和2个重点联系省的长期护理保险参保人数达8854万人,享受待遇人数42.6万,年人均基金支付9200多元。

再以上海市为例,2017年,上海在徐汇、普陀、金山三区开展了长期护理保险试点,并于2018年在全市范围试点。截至2020年6月,长护险试点共服务失能老人39.1万人,其中社区居家照护32.4万人、养老机构照护6.7万人。全市享受长护险居家照护和机构照护的失能老人平均年龄分别为80.1岁和85岁。目前,上海现有纳入长护险登记的各类养老护理服务人员6.3万人,长护险定点护理服务机构已达1173家。

长护险试点城市已扩至49个

随着长护险试点扩面,越来越多的民众将可受惠于该保险。

2019年《政府工作报告》提出“扩大长期护理保险制度试点”。2020年9月16日,国家医保局、财政部印发《关于扩大长期护理保险制度试点的指导意见》(下称《指导意见》),明确扩大长期护理保险制度试点范围。在原有试点城市及吉林、山东2个重点联系省份的基础上新增14个试点城市,于今年内启动实施,试点期限2年。长护险试点城市扩至49个。

长期护理保险制度试点城市名单:

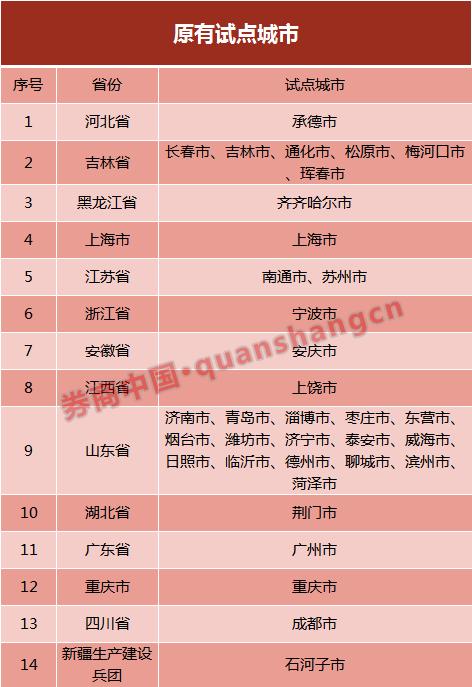

一、原有试点城市(35个)

河北省承德市、吉林省(长春市、吉林市、通化市、松原市、梅河口市、珲春市)、黑龙江省齐齐哈尔市、上海市、江苏省(苏州市、南通市)、浙江省宁波市、安徽省安庆市、江西省上饶市、山东省(济南市、青岛市、淄博市、枣庄市、 东营市、烟台市、潍坊市、济宁市、 泰安市、威海市、日照市、临沂市、 德州市、聊城市、滨州市、菏泽市)、湖北省荆门市、广东省广州市、重庆市、四川省成都市、新疆生产建设兵团石河子市、以及吉林和山东两个重点联系省份。

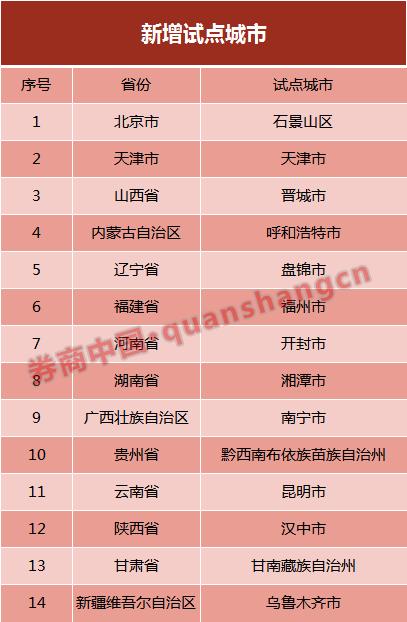

二、新增试点城市(14个)

北京市石景山区、天津市、山西省晋城市、内蒙古自治区呼和浩特市、辽宁省盘锦市、福建省福州市、河南省开封市、湖南省湘潭市、广西壮族自治区南宁市、贵州省黔西南布依族苗族自治州、云南省昆明市、陕西省汉中市、甘肃省甘南藏族自治州、新疆维吾尔自治区乌鲁木齐市。

长护险只能保基本,安享晚年还需要更多准备

如果执行到位,长期护理险还真是个好东西。不过,长护险只能保基本,安享晚年还需要更多准备。

按照指导意见,在试点阶段,长期护理险的原则是“坚持基本保障,低水平起步,以收定支”。这也意味着,长期护理险也许可以解决“吃饱”的问题,但肯定不能解决“吃好”的问题。

长护险先从职工基本医疗保险参保人群起步,重点解决包括失能老人、重度残疾人在内的重度失能人员基本护理保障需求。有条件的地方可逐步扩大参保覆盖范围。在待遇支付上,经医疗机构或康复机构规范诊疗、失能状态持续6个月以上,经申请通过评估认定的失能参保人员,可按规定享受待遇。基金支付水平总体上控制在70%左右。

未来长期护理险大面积推广还面临很多问题,比如:

例如,目前长护险主要依赖于医保统筹基金划转,导致医保基金支出负担重,可持续性存在压力。如何提升单位缴纳的积极性?如果地方财政吃紧,会有多大的余力来管顾老年人这群弱势群体?

又如,目前我国缺乏统一的失能评估标准和评估工具,失能评估体系不统一。有些地方长护险对于“失能”的标准定得比较高,比如要达到残障、或严重精神障碍、生活不能自理等级别,早期的帕金森病症这些都没有包含在内。有人士建议建立统一评估体系,制定科学的长期照护需求评估标准,保证失能评估的公正和客观性。

此外,目前护理服务机构仍然以解决基本生活照料问题为主,专业护理能力不足,服务质量难以保障。

发展老年长期护理保险将有助于解决老年人口的护理问题,在老龄化趋势下,长护险以及商业护理保险存在巨大的发展空间。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43