主要观点

从十一假期消费数据看消费复苏特征

(一)整体概览:尚未完全恢复正常,住宿餐饮旅游客运不及零售

根据几个重要的口径较宽,可与去年相比的数据,复苏排序如下:

网购(增速超过去年)>;零售与餐饮(重点企业增速不及去年)>;银联网络交易(可以理解为购物、旅游、出行、餐饮这些消费的综合指标,增速不及去年)>;电影票房(增速不及去年)>;民航运输(恢复九成左右)>;铁路运输、商城回暖率(恢复八-九成)>;道路运输、旅游(恢复七成左右)。

值得一提的是,商务部的数据未能区分零售与餐饮,也没有披露住宿数据,实际从银联交易数据看,我们估计,今年国庆假期期间餐饮、住宿恢复情况应该是不如零售的(银联透露,假期主要消费类别中购物领域增长最为明显),而去年假期,我们估计餐饮、住宿消费增速是远好于零售的。(整体增速是28.4%,餐饮是40.3%,住宿是35.6%)。

(二)消费区域:西部、海南消费增长更快

为微观感知相一致的是,今年国庆期间由于天数长、出境受限、春节与五一未能出游等因素,西部游、长途游成为假期旅行的热点,消费增速也明显快于其他地区(这与去年不一样,去年各个类别消费增速最快的地区较为分散,西部省份出现频率并不高)。此外,免税新政带动下,海南消费火爆。

据银联数据,西藏、新疆和宁夏是国庆期间消费金额同比增长最快的地区,日均同比增长均超过13%(全国为8.3%)。据商务部数据,黄金周前七天,海口、三亚、琼海等4家免税店零售额同比增长167%,免税购物人次同比增长64%。海南省商务厅数据显示,10月1日至7日,海南全省社会消费品零售总额约53.78亿元,同比去年增长12.51%。

(三)消费对象:偏可选、升级类景气较高

商品方面,据商务部监测,“十一”期间,有机食品、汽车、智能家电、金银珠宝等升级商品销售增幅明显。如汽车,北京、浙江、云南重点监测汽车销售额同比分别增长23.5%、20.3%和14.1%。金银珠宝方面,北京、福建重点监测金银珠宝销售额同比分别增长25.3%和10.2%。

服务消费方面,据飞猪数据,高星酒店、房车、民宿等预定量增速较高。据文旅部监测,桂林旅游(行情000978,诊股)“人财两旺”,高端民宿爆满,全市绝大部分高端民宿入住率超过90%。

(四)消费人群:95后、小镇青年成出行主力

据飞猪数据显示,95后首次成为国庆出游主力军,出游人群的年龄分布中,占比30%排名第一(90后占26%,00后占7%,80后占25%,80前占12%)。小镇青年成为最积极的出游人群,三线及以下城市出游人次占比达60%,小镇青年看世界越来越舍得花,国庆出游人均消费同比涨超50%。

(五)房市:地产成交有所回落

十月一日至七日,三十大中城市成交面积同比为2.7%。十月九日至十日(八日为假日,与去年不可比)同比为-26%。

每周经济观察

通胀:十一后食品价格较9月底小幅回落,猪肉水果明显下跌,蔬菜价格持平。资金:节后资金回归平稳,7天利率回落于2.17%。外需:BDI指数同比+8.36%,自2020年7月以来首次实现正增长,9月韩国出口超预期上行。

风险提示:消费恢复偏慢,中美冲突升级。

报告目录

报告正文

一

从十一看消费复苏特征

(一)整体概览:尚未完全恢复正常,住宿餐饮旅游客运不及零售

根据几个重要的口径较宽,可与去年相比的数据,复苏排序如下:

网购(增速超过去年)>;零售与餐饮(重点企业增速不及去年)>;银联网络交易(可以理解为购物、旅游、出行、餐饮这些消费的综合指标,增速不及去年)>;电影票房(增速不及去年)>;民航运输(恢复九成左右)>;铁路运输、商城回暖率(恢复八-九成)>;道路运输、旅游(恢复七成左右)。

值得一提的是,商务部的数据未能区分零售与餐饮,也没有披露住宿数据,实际从银联交易数据看,我们估计,今年国庆假期期间餐饮、住宿恢复情况应该是不如零售的(银联透露,假期主要消费类别中购物领域增长最为明显),而去年假期,我们估计餐饮、住宿消费增速是远好于零售的。(整体增速是28.4%,餐饮是40.3%,住宿是35.6%)。

具体数据如下:

1、网购:保持偏强态势。据交通运输部官网透露,10月1日-8日,邮政方面,揽收包裹181556万件,同比增长54.34%;投递包裹182171万件,同比增长66.64%。(注:五一期间全国邮政行业揽收包裹10.68亿件,同比增长37.42%)。去年国庆期间,全国邮政行业揽收包裹9.88亿件,同比增长23%;投递包裹9.44亿件,同比增长21%。

2、零售与餐饮:重点企业增速转正但增速不及去年。据商务部监测,10月1日至8日,全国零售和餐饮重点监测企业销售额约1.6万亿元,日均销售额比去年“十一”黄金周增长4.9%。2019年“十一”黄金周,据商务部监测,10月1日至7日,全国零售和餐饮企业实现销售额1.52万亿元,比去年同期增长8.5%。

3、银联网络交易:增速转正,但增速远不及去年。10月9日,中国银联发布2020年国庆中秋假期银联网络交易数据。长假期间,银联网络交易金额达到25200亿元,较去年国庆长假日均同比增长8.3%。购物、旅游、出行、餐饮成为假期消费的主要领域。其中,购物领域增长最为明显,银联交易数据显示,假期期间日用百货交易金额同比增长12.5%。2019年,国庆假期(10月1日- 10月7日),银联网络交易总金额达到2.03万亿元,较去年同期增长28.4%,住宿、餐饮等行业消费同比增幅均在30%以上。(住宿同比增长35.6%,餐饮是40.3%)。

4、电影票房:基本恢复,增速不及去年。“十一”前7天,全国电影票房近37亿元,为历年黄金周次高水平。(注:2019年国庆期间,全国电影票房总收入突破40亿元,比2018年同期增长1倍以上,创下“十一”黄金周票房纪录。)

5、民航运输:恢复九成左右。据交通运输部官网透露,10月1日至8日,民航方面,发送旅客1326万人次,同比下降8.7%。(注:五一期间民航运输旅客同比下降63.8%)。

6、铁路运输:恢复八-九成左右。据交通运输部官网透露,铁路方面,10月1日至7日,发送旅客8550.2万人次,同比下降16.94%(注:五一期间,铁路发送旅客同比下降60.9%)。

7、商城客流:不及去年。根据汇纳科技(行情300609,诊股)(A股)旗下汇客云监测的购物中心客流回暖率(回暖率=实际客流/基准客流,今年1月是100%以上),6月,全国购物中心客流月平均回暖率超过70%(参见《汇客云中国实体商业客流桔皮书-2020上半年报告》》。国庆前三天,回暖率最高为国庆首日,为86.8%。尚未完全恢复。

8、道路运输:恢复7成左右。10月1日至8日,全国道路预计发送旅客3.79亿人次,日均客运量同比下降30.93%(注:五一期间,道路发送旅客同比下降49.9%);

9、旅游:恢复7-8成。十一期间,根据文旅部数据,国庆中秋假期,全国共接待国内游客6.37亿人次,按可比口径同比恢复79.0%;实现国内旅游收入4665.6亿元,按可比口径同比恢复69.9%。多数景区受承载量限制(不超过75%),接待游客数量不及去年。

(二)消费区域:西部、海南消费增长更快

为微观感知相一致的是,今年国庆期间由于天数长、出境受限、春节与五一未能出游等因素,西部游、长途游成为假期旅行的热点,消费增速也明显快于其他地区(这与去年不一样,去年各个类别消费增速最快的地区较为分散,西部省份出现频率并不高)。此外,免税新政带动下,海南消费火爆。

具体数据如下:

1、据银联数据,西藏、新疆和宁夏是国庆期间消费金额同比增长最快的地区,日均同比增长均超过13%(全国为8.3%)。进一步细分,与宾馆住宿、旅行社和景区售票等旅游相关的消费方面,西藏、青海和内蒙古地区的旅游消费同比增长最快,日均增速在1成以上(注:去年增长最快的地区是山西、宁夏和河北)。餐饮方面,新疆、西藏和青海地区餐饮行业消费金额日均增速均超过两成,同比增长最快(注:去年增长最快的地区是河南、山东和山西)。出行方面,湖南、新疆和陕西地区的航空、铁路、公路、加油等消费金额同比增速位居全国前三(注:去年增长最快的地区是吉林、山东和江苏)。

2、据文旅部数据,丝绸古城敦煌累计接待游客超过40万人次,比上年同期增长11%以上,实现旅游收入4.3亿元,比上年同期增长15%(注:全国旅游收入恢复至7成)。一部分出境旅游需求转化为国内高端度假游。双节假期,桂林旅游“人财两旺”,高端民宿爆满,全市绝大部分高端民宿入住率超过90%。其他地区如湖北、广东,假期期间游客接待人数明显不如去年,仅恢复至八成左右。北京、福建游客接待人数和旅游收入实现正增长。

3、据商务部数据,今年黄金周期间,四川餐饮企业收入增速远高于其他省份。黄金周期间,四川、浙江、内蒙古、厦门重点监测餐饮企业营业收入同比分别增长43.0%、23.4%、21.7%和18.3%。而去年,重庆、青海、湖北、四川、江苏等地重点监测餐饮企业营业收入同比分别增长17.0%、16.3%、15.7%、14.0%和11.3%。

4、海南,据商务部数据,黄金周前七天,海口、三亚、琼海等4家免税店零售额同比增长167%,免税购物人次同比增长64%。海南省商务厅数据显示,10月1日至7日,海南全省社会消费品零售总额约53.78亿元,同比去年增长12.51%。望海国际商业广场、明珠广场、三亚夏日百货等8家重点零售企业,10月1日至7日共实现销售总额8565.4万元,同比增长48.99%。

(三)消费对象:偏可选、升级类景气较高

商品方面,据商务部监测,“十一”期间,有机食品、汽车、智能家电、金银珠宝等升级商品销售增幅明显。汽车方面,北京、浙江、云南重点监测汽车销售额同比分别增长23.5%、20.3%和14.1%。金银珠宝方面,北京、福建重点监测金银珠宝销售额同比分别增长25.3%和10.2%。另外,据银泰百货数据显示,国庆前三天,受补贴和婚庆季影响,结婚场景品类在国庆期间获得大幅增长,尤其是珠宝饰品。数据显示,10月1日-3日,银泰百货戒指销售件数同比增长100%;项链销售件数同比增长2633%;钻石首饰销售件数同比增长121%。10月1日至5日,海口海关共监管海南离岛免税购物金额达5.3亿元,同比增长136.9%,免税店日均收入过亿元。一些奢侈品大幅提价,如百达翡丽(手表)2020年10月1日起全球涨价,中国涨幅平均16%。

服务消费方面,据飞猪数据显示,全国酒店预订量同比涨超50%,其中高星酒店预订量同比涨100%。房车预订量同比涨77%。民宿的订单量同比去年上涨68%。飞猪“十一”租车预订量同比增长160%。据文旅部监测,桂林旅游“人财两旺”,高端民宿爆满,全市绝大部分高端民宿入住率超过90%。据闲鱼数据,国庆前一周,闲鱼上同城宠物寄养、代喂养、上门喂养的宝贝数量同比增加34%。据盒马数据,假期熟食及半成品的销售环比增长超30%。

(四)消费人群:95后、小镇青年成为出行主力

据飞猪数据显示,95后首次成为国庆出游主力军,出游人群的年龄分布中,占比30%排名第一(90后占26%,00后占7%,80后占25%,80前占12%)。小镇青年成为最积极的出游人群,三线及以下城市出游人次占比达60%,小镇青年看世界越来越舍得花,国庆出游人均消费同比涨超50%。

二

每周经济观察

(一)需求:地产成交有所回落,土地供应持续负增

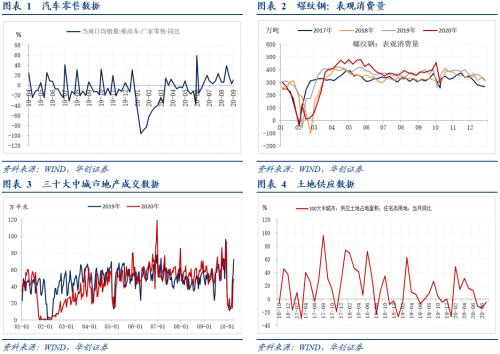

需求端,汽车零售9月最后一周有所回升。9月30日当周日均销售同比为11%,9月26日当周同比为3%。9月根据周度数据计算的月度零售同比为13.2%,好于8月的9.5%。地产成交有所回落,十月一日至七日,三十大中城市成交面积同比为2.7%。十月九日至十日(八日为假日,与去年不可比)同比为-26%。土地供应持续负增,10月4日当周为同比-4.5%,九月为-12.8%,八月为-11.4%。螺纹表观消费看,假期前走高,10月2日当周达到457万吨。假期回落,10月9日当周降至294万吨。

(二)生产:螺纹库存偏高,产量持续回落

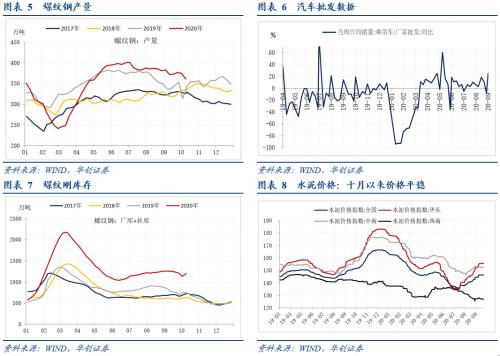

生产端。水泥价格十一以来保持平稳。螺纹产量持续回落,10月9日当周为360万吨,10月2日当周为374万吨,9月25日为376万吨。当下螺纹库存处于偏高位置,截止至10月9日厂库+社库合计为1199万吨,与7月底差别不大。去年10月4日相比7月底去库100万吨左右。今年8-9月螺纹消费略低于预期。价格端看,螺纹钢价格小窄幅震荡,波动不大。螺纹钢HRB400 20mm上海10月10日价格为3730元/吨,9月30日为3680元/吨。汽车批发数据,9月30日当周同比为25%,9月26日当周为-8%,以周度数据计算的月度同比看,9月为9.2%,8月为5.9%,批发9月依然好于8月。

(三)通胀:食品价格小幅回落,猪肉水果明显下跌

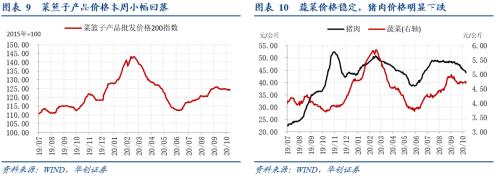

十一后食品价格较9月底小幅回落,猪肉水果明显下跌,蔬菜价格持平。截至10月10日菜篮子价格200指数收于124.16,较9月底下跌0.4%。蔬菜价格持平于4.69元/kg,十一期间供需双升,价格稳定。猪肉价格下跌3.2%至43.96元/公斤。十一猪肉供给稳定恢复,除了产能的提升外持续压栏的可能性下降,但需求修复力度相对较弱,导致猪肉价格回落。十一之后双节备货需求基本告结,而料供给大概率将继续回升,猪肉价格短期大概率进一步回调。

(四)资金:资金回归平稳,国债利率跳升

本周五节后,DR007收于2.1697%,DR001收于2.0289%,环比分别下降27.86bps、34.96bps。1年期、5年期、10年期国债收益率分别报2.7017%、3.1147%、3.1873%,较上周五分别变化+5.55bps、+6.1bps、+3.91bps。

十一至本周结束,公开市场操作大量到期逾5000亿,节后资金回归平稳,7天利率回落于2.17%。同时经济基本面延续修复,除了9月制造业PMI为51.5%(前值为51.0%)表现亮眼,国庆消费数据亦超预期,长假前7天(1至7日)银联网络的交易金额达到2.16万亿元,相比去年同期增长了6.3%。此外,易纲于《中国金融》杂志发文《金融助力全面建成小康社会》表示将尽可能长时间实施正常货币政策,坚持以人民为中心,助力全面建成小康社会,最重要的就是守护好老百姓(行情603883,诊股)手里的钱袋子,不让老百姓手中的票子不值钱了。整体而言,债市仍在延续节前交易,利率继续上行。

(五)地方债:全年新增发行进度逾九成,预计10月中下旬将迎集中发行

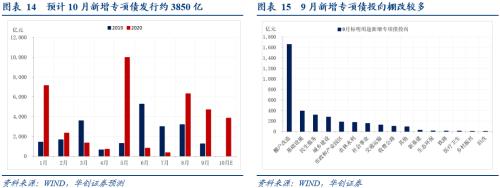

1-9月新增发行地方债43049亿,完成全年发行计划(47300亿)的91%。其中,一般债发行9393亿,完成全年计划(9800亿)的95.9%,专项债发行33655亿,完成全年计划(37500亿)的89.7%。9月新增发行专项债合计4687亿,为年内第四高,其中1657亿投向棚改,占比35.4%,较8月上升10个百分点。7月29日,财政部印发的《关于加快地方政府专项债券发行使用有关工作的通知》要求确保专项债券有序稳妥发行,力争在10月底前发行完毕,预计10月仍有约3850亿新增专项债发行(去年同期无新增发行),因假期将集中于中下旬,其中支持18个地区中小银行资本补充和风险化解的专项债总限额为2000亿。9月28日~9月30日专项债新增发行330亿,再融资发行14亿,下周专项债预告新增发行421亿(含棚改专项债389亿),再融资预告发行283亿。9月28日~9月30日一般债新增发行49亿,再融资发行15亿。下周一般债预告无新增发行,再融资预告发行622亿。

(六)BDI指数同比回正,9月韩国出口再超预期

本周CRB现货指数同比+4.73%,工业原料价格指数同比+5.53%,增速继续提升;BDI指数同比+8.36%,自2020年7月以来首次实现正增长;国内出口集装箱运价指数继续维持上升趋势,其中美东航线指数大幅提升;上海进口干散货运价指数环比上周显著提升,同比增速降幅进一步收窄至-11.6%。9月韩国出口增速7.7%,预期2%,前值-9.9%,为疫情以来韩国出口增速首次回正,全球贸易需求呈现进一步回升。

(七)美元指数下跌,离岸人民币汇率大涨

国庆期间,美元指数下跌0.89%,离岸人民币上涨1.38%。国庆期间海外权益市场多数上涨,美股在特朗普对财政刺激计划表态的反复中出现大幅波动,最终在特朗普表示支持更大规模的救助计划后大幅上涨;美元指数在风险偏好提升的环境下出现下跌。而受美元指数下行、美国大选拜登胜出概率提升、中美关系有望缓和的预期影响,离岸人民币走强,汇率升值突破6.7。

(八)双节期间油价大涨,但EIA下调明年油价预测

国内中秋国庆长假结束,期间国际原油市场大涨。周五(10月9日),WTI原油期货结算价收于40.6美元/桶,环比上周大涨9.58%;IPE布油期货结算价收于42.82美元/桶,环比上周大涨10.08%。值得一提的是,10月2日特朗普宣布新冠疫情确诊,当日原油大幅下跌,WTI原油跌4.3%,IPE布油跌4.4%。

上周,全美商业原油库存环比小幅增加;美国汽油需求小幅回升,表观需求较去年下跌约5%。美国原油库存情况,上周(10月2日当周)全美商业原油库存环比小幅上涨50.1万桶(0.1%)至49292.7万桶。美国成品油需求恢复情况,10月2日当周,美国汽油表观需求972.7万桶/周,同比去年下降5%(9月25日当周为同比下降13%)。

国际原油价格预测方面,EIA在10月月报中,上调了对2020年底WTI即期价格的预测(41.5美元/桶),较上月预测值环比回升1.2%,回升至1-2月的预测均值的69.7%;大幅下调了2020年底Brent即期价格的预测(43美元/桶),较上月预测值环比下降3.4%,下降至1-2月的预测均值的66.2%。同时,相比9月月报,10月份月报中,EIA下调了对2021年底原油的预期价格,对WTI原油价和布伦特油价的预测值分别为46美元/桶和49美元/桶,分别为1-2月预测值的72.4%、71%。国际原油需求预测方面,在9月月报中,OPEC预测2020年全球原油日均需求量为9023万桶/日,环比上月预测值减少40万桶/日。9月的需求预测相比1月份(10098万桶/日)减少了1075万桶/日。

2020年欧佩克世界石油展望(WOO)于10月8日在奥地利维也纳发布,WOO首次将其展望期延长至2045年。今年的WOO列出了如下要点:

1)尽管2020年石油需求下降幅度很大,但全球能源需求预计将在中长期内继续增长,到2045年,期间将显著增长25%。

2)预计在整个展望期内,石油将在能源结构中保持最大份额,到2045年将占到27%的份额。天然气将是2019年至2045年之间增长最快的化石燃料,仅次于石油,到2045年,天然气仍将是能源结构的第二大来源,占比25%。“其他可再生能源”(主要是太阳能(行情000591,诊股),风能和地热能等)将平均每年增长6.6%,大大快于任何其他能源。

3)假设明年COVID-19流感大流行得到遏制,那么石油需求预计将在2021年部分恢复。

4)在全球范围内,石油需求预计将从2019年的近100百万桶/天增加到2045年的109百万桶/天。在经合组织国家,预计石油需求在2022年至2025年期间将稳定在47百万桶/天左右,然后开始长期下降,到2045年降至35百万桶/天。相比之下,预计非经合组织国家的需求在预测期内将增加22.5百万桶/天,从2019年的近百万桶/天增加到2045年的74百万桶/天。预计印度将成为增量需求的最大贡献者,在2019年至2045年之间将增加约6.3百万桶/天。

5)公路运输中的石油需求将继续成为细分行业的最大需求,但最大的石油增长将来自于石化产品。

6)航空领域的石油需求受COVID-19的影响最大,但预计2021年将部分恢复,此后将继续增长。

7)展望未来,在美国页岩油产出在2030年左右达到峰值之后,非欧佩克的供应将再次下降,而欧佩克的供应将填补供需缺口,到2045年将上升约10百万桶/天至44百万桶/天。

8)到2045年,全球石油部门将需要在上游、中游和下游累计投资12.6万亿美元。

9)中东和亚太地区之间的原油和凝析油流量仍然是最重要的石油贸易纽带,交易量从2019年的约15百万桶/天增加到2045年的近20百万桶/天。

10)在整个预测期内,亚太地区仍将是最重要的原油进口地区,进口量将增加6百万桶/天以上。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43