作者:姜珮珊、孙丽萍

概要

20年9月债券托管数据已公布,中债登和上清所债券托管总量共计99.38万亿元,相比8月增加1.46万亿元,增量环比减少8058亿元。

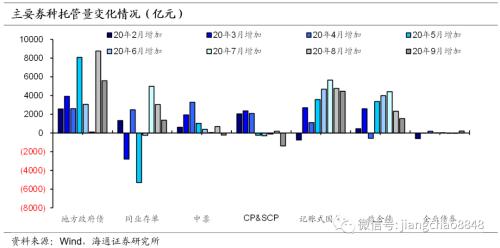

分券种来看,9月份,利率债托管量继续增加,但增量环比减少4255亿元。其中,地方债主要是商业银行和广义基金增持;政金债主要是券商、广义基金和境外机构增持;国债主要为商业银行、境外机构、券商和广义基金增持。信用债9月托管量有所减少,其中,企业债小幅增加,中票略有减少,短融和超短融明显减少1386亿元且主要是由商业银行、广义基金减持。9月同业存单托管量继续增加但增量减少1676亿元,主要增持机构为商业银行,主要减持机构是广义基金、券商和信用社。

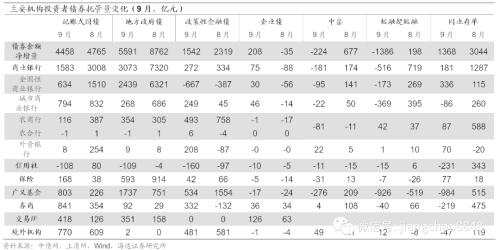

分机构来看,9月份,利率债净供给继续回落,商业银行配债压力缓解,增持债券6175亿元,其中,全国性商业银行主要增持利率债和同业存单,城商行主要增持利率债、企业债;农商农合主要增持利率债、同业存单和短融超短融。广义基金增持幅度减小,增量环比减少1799亿元,主要增持利率债、减持信用债和同业存单;券商和保险继续增持,增持力度与8月基本持平;外资行和境外机构增持强度环比回升,月增持量分别为325亿元、1375亿元,其中境外机构单月增持量历史第二高(仅次于20年7月),其配置力量保持强劲。

杠杆方面,债市杠杆率同比继续回落,银行、保险杠杆率同比继续下降,券商、广义基金杠杆率同比依然上升。9月债市杠杆率为107.72%,环比提升0.91个百分点,同比下降0.36个百分点,债市杠杆率同比继续回落。具体来说,银行杠杆率同比下降2.3个百分点至96.4%;非银杠杆方面,保险杠杆率同比下降3.3个百分点,券商杠杆率同比上升29个百分点至244%,广义基金杠杆率113%,环比上升4.1个百分点,同比上升6.9个百分点。

9月央行加大资金投放力度,释放超额跨季资金,加上债券供给压力回落,商业银行等配债压力有所减缓。展望10月,我们认为,债熊仍将延续,依然建议缩短久期、以票息策略为主。债市利多因素有:PPI上行趋势短期有所减缓、四季度债市供需格局改善、临近美国大选全球资本市场不确定因素增加;利空因素主要为:基本面对债市整体不利,10月资金面依然面临挑战(9月交易盘继续加杠杆,配置盘维持降杠杆,后续仍需防范10月下旬缴税期资金面波动风险),结构性存款压降压力仍大,且1.9万亿存单将集中到期,此外,从过去几轮熊尾利率调整位置、隐含税率以及社融-M2增速差领先关系来看,利率拐点未至。

第一,利率债和同业存单托管量增加,信用债托管量减少

20年9月债券托管数据已公布,中债登和上清所债券托管总量共计99.38万亿元,相比8月增加1.46万亿元,增量环比减少8058亿元。托管量增加的券种是地方债、国债、政金债、同业存单、企业债,中票小幅减少、短融超短融明显减少。

具体来看,利率债方面,9月托管量继续增加。其中记账式国债增加4458亿元,增量环比减少307亿元;政金债增加1542亿元,增量环比减少777亿元;地方债增加5591亿元,增量环比减少3171亿元。

信用债方面,9月托管量略有减少。其中短融超短融显著减少1386亿元,增量环比减少1584亿元;企业债环比增加208亿元,增量环比增加243亿元;中票减少224亿元,增量环比减少901亿元。此外,9月存单增加1368亿元,增量环比减少1676亿元。

第二,广义基金增持幅度减小,主要增持利率债、减持信用债和同业存单

9月广义基金持仓量增加1783亿元,增量环比减少1799亿元,主要增持利率债、减持信用债和存单。具体来看,政金债增持534亿元,地方债增持1737亿元,国债增持803亿元;信用债中,中票减持276亿元,短融超短融减持926亿元,企业债减持17亿元。此外,9月广义基金减持同业存单984亿元。

第三,商业银行:持仓增幅减弱,主要增持利率债、减持信用债

9月商业银行持仓增加6175亿元,增量环比减少7671亿元。分券种来看,国债持仓增加1583亿元,环比减少1425亿元;政金债持仓增加272亿元,环比减少61亿元;地方债增持3073亿元,环比减少4247亿元;信用债持仓减少621亿元,增量环比减少1427亿元;同业存单持仓增加181亿元。总体来看,银行本月持仓增量大幅减少,主要增持利率债、减持信用债,其中,利率债增持力度明显减弱。

分机构来看,全国性大行、城商行、农商农合均增持,但增持力度均减弱。具体来看,全国性商业银行主要减持政金债和信用债。全国性大行9月债券持仓增加3746亿元,增量环比减少5458亿元。利率债方面,地方债增持2439亿元,国债增持634亿元,政金债减持667亿元;信用债方面,全国性大行9月增持企业债30亿元,减持短融超短融173亿元、中票95亿元,信用债持仓共减少239亿元;此外,同业存单增持336亿元。

城商行主要增持利率债、企业债。城商行9月债券持仓量增加990亿元,环比减少1339亿元。其中,地方债增持268亿元,国债增持794亿元,政金债增持249亿元;信用债减持345亿元,主要增持企业债46亿元,减持短期融资券369亿元、中票22亿元。此外,减持同业存单86亿元。

农商农合主要增持利率债、同业存单和短融超短融。农商农合9月份债券持仓量增加1086亿元,环比减少1004亿元。其中国债增持115亿元,政金债增持499亿元,地方债增持353亿元,存单增持87亿元,信用债减持39亿元。

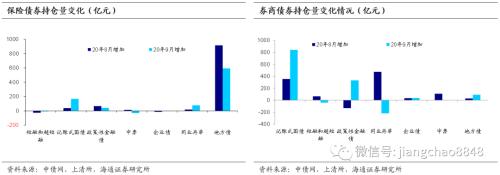

第四,保险、券商维持增持

9月保险持仓增加1031亿元,环比减少49亿元,其中主要增持利率债,具体来看,地方债增持593亿元、国债增持168亿元、政金债增持42亿元;主要减持信用债,其中中票减持31亿元,短融超短融减持7亿元、企业债减持5亿元;增持同业存单77亿元。9月券商持仓增加1161亿元,环比增加57亿元,其中国债增持841亿元、政金债增持332亿元,中票、企业债和地方债均小幅增持;同业存单减持219亿元、短融和超短融减持40亿元。

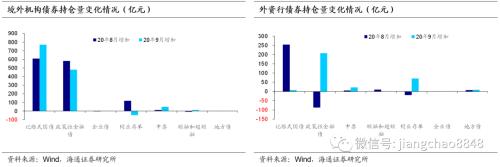

第五,境外机构、外资继续增持

9月境外机构维持增持,增持银行间债券1375亿元,环比增加70亿元,国债和政金债是最大增持券种,其中国债增持770亿元,政金债增持481亿元。9月外资行持仓量小幅增加325亿元,增量环比增加136亿元,主要增持政金债208亿元、同业存单70亿元。

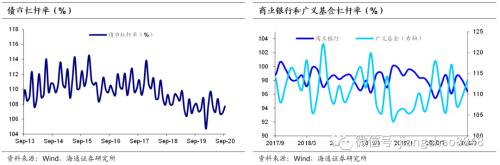

第六,债市杠杆率同比继续回落

20年9月中债登待回购余额5.33万亿元,环比增加6779亿元,9月债市杠杆率为107.72%,环比提升0.91个百分点,同比下降0.36个百分点,债市杠杆率同比继续回落。

机构方面,银行、保险杠杆率同比继续下降,券商、广义基金杠杆率同比继续上升。具体来说,银行杠杆率同比下降2.3个百分点至96.4%;非银杠杆方面,保险杠杆率同比下降3.3个百分点,券商杠杆率同比上升29个百分点至244%,广义基金杠杆率113%,环比上升4.1个百分点,同比上升6.9个百分点。

9月央行加大资金投放力度,释放超额跨季资金,加上债券供给压力回落,商业银行等配债压力有所减缓。展望10月,我们认为,债熊仍将延续,依然建议缩短久期、以票息策略为主。债市利多因素有:PPI上行趋势短期有所减缓、四季度债市供需格局改善、临近美国大选全球资本市场不确定因素增加;利空因素主要为:基本面对债市整体不利,10月资金面依然面临挑战(9月交易盘继续加杠杆,配置盘维持降杠杆,后续仍需防范10月下旬缴税期资金面波动风险),结构性存款压降压力仍大,且1.9万亿存单将集中到期,此外,从过去几轮熊尾利率调整位置、隐含税率以及社融-M2增速差领先关系来看,利率拐点未至。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43