央行日前决定将远期售汇业务的外汇风险准备金率从20%下调为0,自今日(2020年10月12日)起正式执行。

12日早间,离岸人民币对美元汇率掉头大跌,一度跌近500点。不过,在岸汇率方面,银行间外汇市场人民币对美元汇率中间价继续大涨670点,创下2005年7月23日以来最大单日升幅,即期汇率小幅低开后走势平稳。

4个多月升超5000点。在人民币对美元汇率快速升值之际,央行出手释放重要信号,但人民币汇率升值趋势会因此改变吗?

央行出手 离岸人民币一度大跌

央行突然出手,市场震动。

12日亚市早盘,离岸人民币急跌,随后跌幅有所收窄。Wind数据显示,截至北京时间12日11:08,离岸人民币对美元报6.7200,较前收盘价跌293点。稍早,离岸人民币一度跌至6.7400元,跌近500点。

上周六(10月10日),央行宣布自2020年10月12日起,将远期售汇业务的外汇风险准备金率从20%下调为0。

央行表示,今年以来,人民币汇率以市场供求为基础双向浮动,弹性增强,市场预期平稳,跨境资本流动有序,外汇市场运行保持稳定,市场供求平衡。下一步,将继续保持人民币汇率弹性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

来源:中国人民银行官网

央行此次下调远期售汇业务风险准备金率,正值5月末以来人民币汇率持续升值之际。今年三季度,人民币汇率走出10年来最强单季走势,当季离岸人民币大涨4.05%,在岸人民币大涨3.72%。

政策出台前一天,即10月9日,在岸和离岸人民币双双升破6.7元关口,创下2019年4月以来新高,其中,在岸人民币补涨近1000点,离岸人民币一度升破6.68元。

外汇风险准备金制度源自央行在2015年9月出台的《关于加强远期售汇宏观审慎管理的通知》,其中要求对开展代客远期售汇业务的金融机构收取外汇风险准备金,准备金率暂定为20%。外汇风险准备金冻结期为1年,利率暂定为零。

2015年至今,外汇风险准备金率经历了上调至20%(2015年9月)到下调为0(2017年9月),再上调至20%(2018年8月),再下调为0(本次)的四轮调整。整体上看,外汇风险准备金政策对外汇市场的逆周期调节意图十分明显,基本上是:人民币汇率贬值压力(预期)大时上调,升值压力(预期)大时下调。

业内人士评价,央行此时下调外汇风险准备金率,信号意义明显。

中信证券(行情600030,诊股)首席固收分析师明明称,下调远期售汇业务风险准备金,说明央行不追求趋势性升值。

华泰证券(行情601688,诊股)固收研究张继强团队称,这表示央行不希望看到人民币持续快速升值,希望通过调整外汇准备金率,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定(而非持续单边升值)。

中间价继续大幅补涨

早间离岸人民币汇率走势或表明,央行新政策对市场交易者产生了影响。不过,不少市场人士认为,此举可能影响人民币汇率升值节奏,但不会改变汇率运行趋势。

值得一提的是,离岸人民币在稍早大跌之后趋于稳定,特别是在在岸人民币汇率中间价开出之后,还出现一波较快反弹。

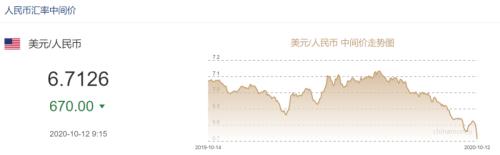

中国货币网数据显示,10月12日,人民币对美元汇率中间价报6.7126元,创2019年4月24日以来新高;较前值调升670点,创2005年7月23日以来最大单日升幅。

来源:中国货币网

此外,在岸人民币汇率早间低开后呈现小幅波动。Wind数据显示,12日,在岸人民币对美元即期汇率开盘报6.7268元,较前收盘价跌133点,截至11:17,报6.7190元,跌55点,最低至6.7310元。目前,中间价、在岸价、离岸价基本回归一致。

市场人士称,12日美元汇率中间价基本符合预期,接近前一交易日在岸交易价格,属于正常“补涨”。

数据显示,10月9日,在岸人民币对美元即期汇率16:30收盘价报6.7135元,当日23:30最后成交在6.7239元(12日中间价为6.7126元)。从这点来看,最新的中间价并没有进一步表现出往升值或贬值方向引导的特征。

下一步可能是调整逆周期因子

华泰证券张继强团队认为,人民币适度升值存在基本面基础,但过快升值容易引发羊群效应和反馈效应。该研究团队认为,本次政策更可能的是改变升值节奏和步伐,信号效应强过实质影响。逻辑上讲,外汇风险准备金上调对控制人民币贬值更为立竿见影,毕竟增加了交易成本,但下调为0更像是回归常态,仅能释放企业售汇需求。

中金公司(行情601995,诊股)固收研究团队认为,人民币在积累了较大幅度升值后,可能短期偏震荡或者回调一些。如果看3-6个月的中期窗口,人民币汇率可能在目前基础上仍有一定的升值空间。因为就基本面而言,双顺差格局仍在,人民币仍可能因为基本面和外资流入等因素助推继续升值,到6.5-6.6元概率不低。

天风证券(行情601162,诊股)孙彬彬团队指出,央行将远期售汇风险准备金下调至0,明确释放出央行不希望汇率过快升值的信号。如果外汇市场形成单边预期、人民币汇率出现超越美元指数的大幅升值,央行可能还会继续干预,例如调整逆周期因子、加强资本流动管理等。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43