2020年专项债发行增量提速,但预算内资金、城投债、非标等对基建的支持力度有所回落,同时优质项目相对稀缺也导致了基建偏弱的局面。向后展望,专项债供给回落、利率中枢上行、四季度气候转冷等或对基建走势产生影响,但考虑到近期部分地方政府相继调整专项债用途,短期看财政投放节奏有望加快,基建增速也有小幅上行可能。

基建的“理想”与“现实”。自2019年以来,政府对基建投资的支持力度不断提高。但2020年以来,基建投资增速却明显低于市场预期,截至8月,基建投资(不含电力)累计同比增速仍未转正,全口径基建投资同比增速也低于市场的中性预期水平。那么,基建投资缘何偏弱?

资金来源的角度。今年专项债发行明显提速,但公共财政流向基建领域的资金比重相对偏低。同时,城投债、非标融资等社会资金对基建投资的支持力度也有所回落。

资金运用的角度:优质项目相对紧缺的“无米之炊”。由于预算法对专项债所投项目具有明确要求,优质项目相对稀缺可能导致债券发行与财政资金投放不匹配的情况,进而导致基建投资偏慢。同时缺乏优质项目也可能导致专项债用作资本金的比重远低于20%的上限水平。

展望:年内基建投资如何演绎?考虑到年内专项债供给高峰已过,后续财政资金对基建投资的支持力度或有所下降,同时无风险利率中枢的上行、四季度气候转冷等因素也可能制约基建投资的强度。但考虑到近期部分地方政府相继调整专项债资金用途,短期看财政投放节奏有望加快,预计四季度基建投资增速中枢或有小幅上行。

结论:自2019年以来,政府对基建投资的支持力度不断提高,但2020年以来基建投资增速却持续低于市场预期。从资金来源的角度看,年内专项债发行明显增量提速,但预算内资金对基建的支持力度较弱,城投债、非标融资等社会资金对基建投资的支持力度也并未有明显增加。而从资金运用的角度看,当前优质项目的稀缺性也在一定程度上导致了专项债难为“无米之炊”和财政资金投放偏缓的局面。向后展望,专项债供给回落、无风险利率中枢上行、四季度气候转冷等因素可能制约基建投资的强度,但考虑到近期部分地方政府相继调整专项债资金用途,短期看财政投放节奏有望加快,预计四季度基建投资增速中枢或有小幅上行机会。对于债市而言,9月金融数据显示企业中长期融资需求仍然旺盛,同时财政存款的大幅滑落也表明财政投放有所加速,预计短期内经济修复趋势有望延续,10年期国债到期收益率或将继续寻顶至3.3%左右。

正文

自2019年以来,政府对基建投资的支持力度不断提高,但截至2020年8月,基建投资(不含电力)累计同比增速仍未转正,全口径基建投资累计同比增速也低于市场的中性预期水平。今年基建投资缘何偏弱?后续基建投资又该如何演绎?接下来,本文将就此展开分析。

基建的“理想”与“现实”

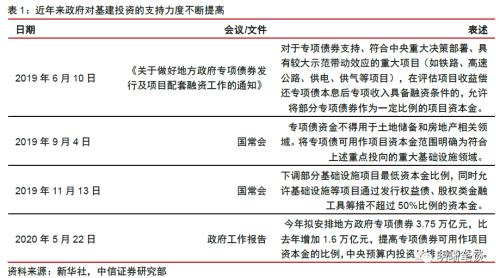

自2019年以来,政府对基建投资的支持力度不断提高。2019年6月10日,中共中央办公厅、国务院办公厅印发了《关于做好地方政府专项债券发行及项目配套融资工作的通知》,通知中指出,对于专项债券支持、符合中央重大决策部署、具有较大示范带动效应的重大项目(如铁路、高速公路、供电、供气等项目),在评估项目收益偿还专项债本息后专项收入具备融资条件的,允许将部分专项债券作为一定比例的项目资本金。2019年9月4日,国常会明确专项债资金不得用于土地储备和房地产相关领域,引导专项债资金流向铁路、公路等重大项目。2019年11月13日,国常会下调部分基础设施项目最低资本金比例,同时允许基础设施等项目通过发行权益债、股权类金融工具筹措不超过50%比例的资本金。进入2020年后,政府对基建投资的支持力度进一步加强,政府工作报告指出今年拟安排3.75万亿元新增专项债额度,同年6月财政部也将7000亿特别国债资金下达至地方,并允许该部分资金作为项目资本金。结合来看,自2019年以来我国对基建的支持力度不断提高。

但2020年以来,基建投资增速却明显低于市场预期。从今年的基建投资走势看,一季度受疫情影响,工程进度趋于停滞,基建投资断崖下行,此后随着复工复产的持续推进,叠加专项债、特别国债的持续发放,基建投资增速有所回补。但截至8月,基建投资(不含电力)累计同比增速仍未转正,录得-0.3%(+0.7pct),当月同比增速录得4.0%(-3.9pcts),较上月有所回落;全口径基建投资累计同比增速录得2.0%(+0.8pct),当月同比录得7.0%(-0.7pct),均低于市场的中性预期水平。

基建投资缘何偏弱?

按传统定义,自筹资金、国家预算资金和国内贷款是基建投资的三个重要资金来源。根据国家统计局发布的《固定资产投资统计报表制度(2018)》,固定资产投资的资金来源共包含五个部分:国家预算资金、国内贷款、利用外资、自筹资金和其他资金。对于基建投资来说,我们可以从基建投资的三个子行业(交通运输、仓储和邮政业,电力、燃气及水的生产和供应业,水利、环境和公共设施管理业)来观察基建的资金来源分布情况。从资金端看,自筹资金是基建投资的主要拉动力,约占全部资金来源的55%-60%;国家预算资金、国内贷款占全部资金来源的比重分别为16%、15%,也是基建的重要资金来源。进一步,考虑到自筹资金中的政府性基金也具有一定的财政属性,我们对资金来源重新划分:我们将政府性基金从自筹资金中剥离出来,并与国家预算资金加总视为广义财政资金,而将剩余的分项(包括城投债、非标债券、PPP等方面)视为社会资金。

财政资金:专项债独木难支

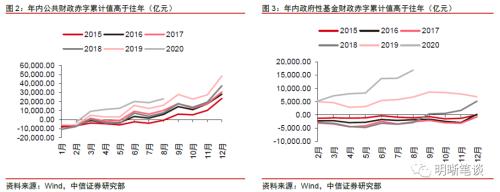

今年公共财政投放速度明显加快,但流向基建领域的资金比重相对偏低。公共财政方面,进入2020年以来,公共财政投放明显加速,1-8月全国公共财政赤字程度明显超过往年同期,但从资金投向上看,1-8月投向债务付息、社会保障和就业、卫生健康的财政支出同比增速明显高于财政支出的整体水平(-2.1%),分别录得13.6%、10.9%、5.4%;而与基建相关的交通运输等分项的同比增速仍录得深度负值区间,这说明公共财政对基建投资的支持力度并不高。

今年专项债发行明显提速,但资金投放的速度却相对偏慢。政府性基金收支方面,2020年1-9月,全国专项债净发行额度约为3.31万亿,对政府性基金财政形成了有力支撑,截至2020年8月,全国政府性基金账户累计赤字约为1.69万亿,明显高于往年同期。但值得注意的是,2020年1-8月全国专项债净发行额约为2.89万亿,明显高于政府性基金赤字额度,这一方面可能有部分地方政府用专项债置换存量债务的原因,另一方面也可能说明了专项债募集资金的运用速度要相对偏慢:这一点也与8月财政存款超季节性回升互验,间接表明了专项债资金的使用效率仍有待提高。

社会资金:非标是主要拖累

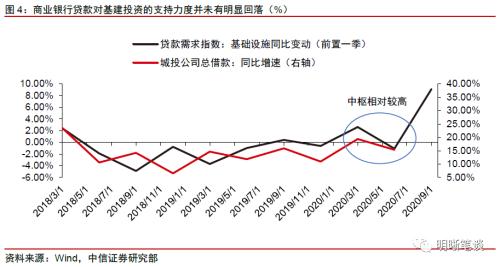

银行贷款方面,今年以来商业银行贷款对基建投资的支持力度并未有明显回落。由于数据所得性的限制,我们难以直接且精准的观测流向基建领域的贷款规模,因此我们只能通过其他方法近似反映商业银行对基建投资的支持力度。具体而言,我们从当前市场中的存量发债主体城投公司的资产负债表入手,用“短期借款”+“长期借款”科目来侧面反映流向基建投资的银行贷款总量(实际上这种方法有一定误差,因为借款科目并不仅仅是企业从商业银行所获得的借款,信托公司、财务公司对企业的贷款也包含在内,但考虑到基建资金来源中银行贷款的比重较大,因此此种方法也有一定的代表性)。我们发现2020年上半年银行贷款对基建投资的支持力度较往年同期有一定的提升,这也与上半年金融数据高增相互印证。由于当前企业三季度报告尚未公布,我们难以通过上述方法来观测三季度银行贷款对基建投资的支持力度,但我们发现基础设施建设的贷款需求指数的同比增速要领先于城投公司总借款同比增速1个季度,考虑到二、三季度基建贷款需求指数的高增,我们认为三季度银行贷款对基建投资的支持力度可能并未出现明显回落。

城投债方面,自一季度发债高峰过后,城投企业发债整体呈回落之势。Wind数据显示,2020年一季度城投债净融资额总计6370亿元,明显高于往年同期;二季度城投债净融资额有所回落,但仍高于往年水平;三季度城投债净融资额延续回落至2992亿元,与2019年的2756亿元相近,低于2017年的4017亿元。结合而言,随着2020年5月以来利率中枢的不断上行,城投债对基建投资的支持力度整体呈回落之势。

基建资金来源中,非标融资或有明显回落。考虑到数据所限,我们主要根据信托数据来判断非标融资对基建投资的支持力度。结合用益信托网的数据,2020年三季度以来,基础产业类信托产品募集规模明显下降,其募集规模占全部信托产品规模比重也有所回落,说明随着监管趋严以及专项债发行加码,基建类信托产品也受到了一定的冲击。

资金运用的角度:优质项目相对紧缺的“无米之炊”

由于预算法对专项债所投项目具有明确要求,优质项目稀缺可能导致财政资金与基建投资增速的不匹配。根据《预算法实施条例》,政府性基金预算应当根据基金项目收入情况和实际支出需要以收定支;专项债务则是指列入政府性基金预算用于有收益的公益性事业发展的专项债券,因此财政部门对专项债所投项目的收益性也有一定要求。同时在现实操作中,当地方政府申报项目后一般可以获得相应的地方债券筹资额度,但在项目开工之前往往还需要一定的审批流程,若有项目准备不充分、项目质量不足等问题,可能会导致项目无法开工以及停止实施等情况。另一方面,由于专项债资金已经下达,项目暂停或中断也可能导致“钱等项目”等资金与项目不匹配的情况,进而导致前文中我们提到的财政资金投放偏缓的情况。比如2020年6月审计署公布的《2019年度中央预算执行和其他财政收支的审计工作报告》中就曾指出,“审计18省份及所辖36个市县时发现,由于项目安排不合理或停止实施等,有503.67亿元新增专项债券资金未使用,其中132.3亿元闲置超过1年”,再如广东、四川、山东等地区的地方财政审计报告中也都曾披露过地方政府债券资金闲置的情况。

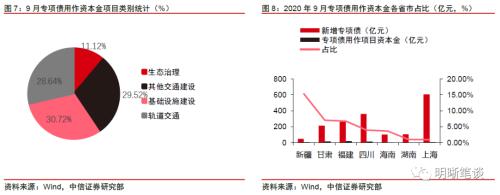

优质项目相对缺乏的另一个后果则是专项债用作资本金的比重远低于20%的上限水平。我们曾在报告《地方债2020年8月月报—成交量高位攀升,发行重回快车道》(2020-9-3)中指出,2020年1-8月专项债用作项目资本金项目共631个,涉及项目资本金共1974亿元。按照专项债用作项目资本金占新增专项债比例来看,甘肃、广东、云南占比最高,分别达到16.79%、16.66%和15.26%。安徽、西藏和内蒙古等地专项债用作项目资本金占比不足1%。整体来说,2020年1-8月专项债用作项目资本金占比约为8.58%,距离20%的项目资本金占比上限仍有一定差距。事实上,可以使用专项债作为资本金的项目仅为国务院及财政部规定的十大领域内(铁路、收费公路、干线机场等)的项目,但当前上述项目相对缺乏,这也导致专项债用作资本金比重偏低。进入9月之后,专项债用作资本金比重仍然维持在相对低位:2020年1-9月专项债用作项目资本金占比约为8.25%

展望:年内基建投资如何演绎?

考虑到年内专项债供给高峰已过,后续财政资金对基建投资的支持力度或将有所下降,同时无风险利率中枢的上行、四季度气候转冷等因素也可能制约基建投资的强度。前文中我们曾指出,2020年前三季度专项债是基建投资最重要的资金支持,但结合财政部公布的数据,截至9月末,全国已组织完成发行新增地方政府债券43045亿元,占全年已下达新增债务额度的95.0%,其中,一般债券完成95.9%,专项债券完成94.8%。考虑到年内专项债的供给高峰已过,预计后续专项债对基建投资的支持力度也将有所回落。同时,进入二季度后,随着无风险利率的持续上行,城投企业发债规模也明显回落,考虑到当前利率水平较二季度、三季度的利率中枢进一步上移,预计城投债对基建投资的带动效果也不会过高。此外,四季度气候转冷也将在一定程度上影响基建投资的进度。

但考虑到近期部分地方政府相继调整专项债资金用途,短期看财政投放节奏有望加快,预计四季度基建投资增速中枢或有小幅上行。2020年7月,财政部公布《关于加快地方政府专项债券发行使用有关工作的通知》,赋予地方一定的自主权,对因准备不足短期内难以建设实施的项目,允许省级政府及时按程序调整用途,并于9月底前完成。临近收官时点,近期山西省、宁波市等地方政府纷纷出台调整新增专项债资金用途的公告。我们认为上述政策将在一定程度上利于财政投放的加速,短期内财政投放有望加速下达,基建投资也有一定的上行空间(这一点也可以与9月政府财政存款明显回落交互印证),但从中长期的角度来看,年内新增财政存款累计值已明显低于往年同期,后续财政对基建的支持力度也可能难以进一步大幅增加,预计四季度基建投资同比增速中枢将较三季度有所提高,但超预期大幅高增的可能也不大,预计全年全口径基建投资同比增速在5.5%-6.5%左右,窄口径(不含电力)同比增速中枢在2.5%-3.5%左右。

结论

自2019年以来,政府对基建投资的支持力度不断提高,但2020年以来基建投资增速却持续低于市场预期。从资金来源的角度看,年内专项债发行明显增量提速,但预算内资金对基建的支持力度较弱,城投债、非标融资等社会资金对基建投资的支持力度也并未有明显增加。而从资金运用的角度看,当前优质项目的相对稀缺性也在一定程度上导致了专项债难为“无米之炊”和财政资金投放偏缓的局面。向后展望,专项债供给回落、无风险利率中枢上行、四季度气候转冷等因素可能制约基建投资的强度,但考虑到近期部分地方政府相继调整专项债资金用途,短期看财政投放节奏有望加快,预计四季度基建投资增速中枢或有小幅上行机会。对于债市而言,9月金融数据显示企业中长期融资需求仍然旺盛,同时财政存款的大幅滑落也表明财政投放有所加速,预计短期内经济修复趋势有望延续,10年期国债到期收益率或将继续寻顶至3.3%左右。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43