10月15日,央行按惯例开展每月一次的中期借贷便利(MLF)操作。尽管中标利率维持不变,但投放规模超预期。当天央行开展5000亿元1年期MLF操作,考虑到10月16日有2000亿元MLF到期,央行向银行体系净投放3000亿元中长期流动性,这已是央行连续三月超额续作MLF。

值得注意的是,国庆长假后的5个工作日,央行暂停了公开市场操作,而10月份以来逆回购到期规模却较大。Wind数据显示,10月1日至8日央行公开市场累计有4700亿元逆回购到期,随后的工作日每日也都有逆回购到期,自10月9日至14日,五个工作日逆回购到期累计达3000亿元。总体上,10月1日至10月14日,央行公开市场逆回购到期已达7700亿,净回笼资金规模较大。

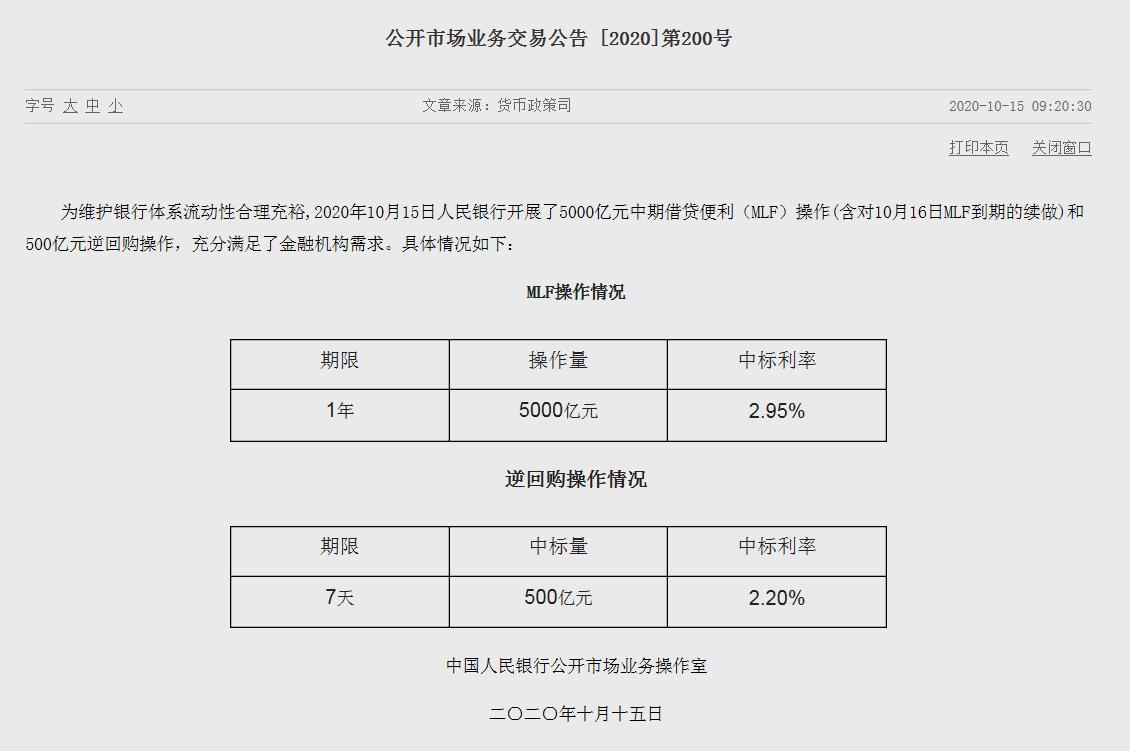

10月15日,央行开展5000亿元1年期MLF操作,同时还开展了500亿元7天期逆回购操作,在一定程度上缓解了银行体系资金压力。

央行连续三月超额续作MLF

10月15日,央行开展5000亿元1年期MLF操作,中标利率2.95%,与上月持平,这已是央行连续三月超额续作MLF。分析认为,10月MLF超额续作,意味着央行正在释放“稳货币”信号,展现出遏制市场利率上行势头的政策意图,有助于稳定市场预期。

近期,在资金面整体较为宽松,二级存单利率涨跌互现的背景下,一级存单发行利率持续上调,1Y和9M国股存单发行利率突破前期高点3.05%,分别快速提价至3.12%和3.1%。去年末一年期股份行同业存单利率在3%左右,今年在一年期MLF利率降低30BP后,存单利率反而持续升高,政策利率和存单利率出现背离。

作为货币市场工具,同业存单利率受两大因素影响:一是银行间流动性情况,存单利率整体跟随资金利率变动;二是同业存单本身供需压力,监管考核、银行负债压力、广义基金行为等都可能加剧供需矛盾。

2-6月市场利率回升,DR007由1.5%回升至2.2%左右,相应带动了存单利率利率上升。但此后DR007在2.2%左右徘徊,显示银行间短期流动性资金较为充裕。

至于存单利率持续升高的原因,江海证券屈庆分析指出,一级存单快速提价的背后依然是银行对长期稳定负债的缺乏。同业存单发行利率不断上调背后的根源就是超储率偏低,监管不断压降结构性存款背景下银行对长期稳定负债的缺乏,同业存单因其可以短时间内批量发行的特点,成为了银行维系负债端稳定,尤其是长期负债的无奈选择。除了以上这些共性原因之外,四季度结构性存款压降指标压力进一步加大、缴税高峰期银行体系基础货币缺口进一步凸显、同业存单到期迎来年内最高峰等因素则进一步加剧了近期同业存单的发行压力。

央行的对冲是否足量成为了左右未来一段时间存单利率走势的关键。屈庆表示,“9月大幅加量续作MLF后,一级存单发行利率应声回落10bp以上。这表明如果央行能够通过MLF加量续作甚至降准,投放足量的长期流动性,就能够明显缓和存单利率的上行压力,因此未来一段时间央行续作MLF的情况,以及央行是否会采取降准的操作来对冲10月基础货币缺口就显得尤为关键。”

10月资金面仍将延续“紧平衡”

关于10月资金面,江海证券首席经济学家屈庆认为,从历史季节性规律看,四季度除10月是缴税大月,财政存款净回笼会给流动性带来一定抽水效应外,四季度在财政投放和央行维稳跨年流动性需求的背景下,流动性整体充裕程度通常高于前三个季度。在目前银行体系长期负债压力较大,央行有意呵护资金面的背景下,我们有理由相信四季度央行也将维护流动性合理充裕的状态,三季度流动性偏紧的格局将有望边际缓和。

东兴证券(行情601198,诊股)也表示,从几大影响流动性的因素来看,10月为财政支出季节性低点,但10月又为季初纳税缴款期,国债发行量仍大,财政存款将延续年内高增长,流动性继续回流至央行财政存款账户,对资金面流动性形成压制。

居民和企业信贷需求依然稳健,信用扩张节奏不变,法定准备金缴纳难以出现边际变化,对流动性影响偏负面,但影响幅度较小。

虽然疫情出现二次反复,海内外经济复苏趋势较为确定,预计10月贸易顺差延续高增长,人民币升值预期较强,但在央行逐渐减少外汇市场操作的前提下,外汇占款预计波动不大,难以对资金面流动性产生较大影响。

东兴证券预计,10月流动中现金预计回流千亿左右,对资金面流动性改善起到一定的正面作用。在超储率较低时,银行间流动性利率对央行货币政策操作更为敏感,随着回购利率回归政策利率附近,银行间杠杆增速回归常态,货币政策操作将更加灵活适度,保持流动性合理充裕,央行或将更倾向于通过中短期限公开市场操作灵活调控银行间流动性。

央行:维护正常货币政策空间

中国人民银行10月14日召开第三季度金融统计数据发布会。央行货币政策司司长孙国峰表示,我国经济运行正处于向高质量发展转变的关键期,货币政策坚持稳健取向不变,更加灵活适度、精准导向,以中国特色社会主义制度优势的确定性应对各种不确定性,完善跨周期设计和调节,维护正常货币政策空间,平衡好内外部均衡,处理好短期和长期关系,实现稳增长和防风险长期均衡。

孙国峰介绍,下一阶段,人民银行将根据形势变化,综合运用多种货币政策工具,保持流动性合理充裕,支持货币供应量和社会融资规模合理增长,为确保全面建成小康社会和经济高质量发展提供良好的货币环境。

对于杠杆率,阮健弘认为,面临当前的特殊情况,宏观杠杆率回升是宏观政策支持疫情防控和国民经济恢复的体现,应当允许宏观杠杆率阶段性上升,扩大对实体经济的信用支持。当下,相应政策已取得显著成效,向实体经济传导效率也明显提升。突出的体现是国民经济稳步恢复,二季度当季GDP已经实现正增长,预计三季度GDP增速会进一步提升,这也为未来更好保持合理的宏观杠杆率水平创造了条件。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43