10月15日,国家统计局发布了全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。

数据显示,CPI环比与同比涨幅均继续回落,前期一路带动CPI上行的猪肉价格,环比价格由上月上涨1.2%转为下降1.6%,同比价格上涨25.5%,较上个月的同比上涨52.6%的涨幅,出现了“腰斩”的情况。

本月数据的另一看点是,PPI环比涨幅继续回落,同比降幅略有扩大。近期外贸数据和金融数据相继公布,表现均超市场预期,但9月生产资料和生活资料出厂价格环比均出现了下行,接受记者采访的人士表示,这体现需求有待进一步提振。

食品价格回落带动CPI涨幅下行

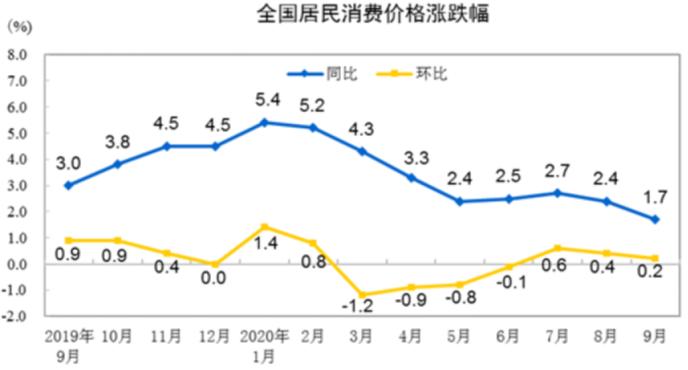

9月份,各地积极落实好“六稳”“六保”政策和常态化疫情防控措施,市场供需状况总体稳定。国家统计局公布数据显示,CPI环比上涨0.2%,同比上涨1.7%,涨幅分别比上月回落0.2个百分点和0.7个百分点。

来源:国家统计局

其中,食品价格同比上涨7.9%,涨幅比上月回落3.3个百分点,影响CPI上涨约1.69个百分点。食品中,猪肉价格上涨25.5%,涨幅比上月大幅回落27.1个百分点。不仅如此,除鲜菜、鲜果外,牛肉、羊肉价格涨幅回落,鸡蛋、鸡肉和鸭肉价格分别下降17.7%、9.1%和4.7%,降幅分别扩大5.3、7.5和3.8个百分点。

扣除食品和能源价格的核心CPI同比上涨0.5%,涨幅与上月相同。

国家统计局城市司高级统计师董莉娟表示,生猪生产持续恢复,存栏不断改善,储备猪肉投放增多,猪肉供给有所增加是推动猪肉价格下行的主要原因。而鲜菜和鲜果价格则是受季节和节日等因素叠加影响得到了支撑,鲜菜价格也受到了部分地区降雨影响。

英大证券研究所所长郑后成对记者表示,基数上行叠加翘尾因素下行对9月CPI当月同比形成确定性的“双重利空”。从结构的角度看,在生猪产能持续恢复的背景下,猪肉平均批发价呈加速下行的趋势,与此同时,2019年同期基数加速上行,二者共同使猪肉平均批发价当月同比快速下行;从人民币汇率角度看,近期人民币汇率大幅升值,在一定程度上压低了进口商品的价格。

市场预期CPI将继续下行

猪肉价格走势是影响CPI走势的重要因素。10月10日,农业农村部召开全国生猪生产恢复视频调度推进会指出,截至目前,全国生猪和能繁母猪存栏均恢复到正常年份80%以上的水平,生猪规模养殖比重提高到53%。

浙商证券(行情601878,诊股)首席经济学家李超(金麒麟(行情603586,诊股)分析师)认为,9月猪肉价格见顶回落,“猪周期”开启下行通道。除非再次出现非洲瘟疫类似的突发性事件,供求关系决定了猪肉价格不具备再次上行动力。历史上能繁母猪同比回升的拐点往往领先猪价下行的拐点一年左右,本轮能繁母猪增速低点出现在2019年9月,因此9月中旬以来猪价的持续回落基本证实了猪价拐点已现,“猪周期”开启下行通道。

郑后成也表示,预计10月当月CPI同比增速还将快速下行。一是10月CPI当月同比的基数上行0.80个百分点,利空程度要大于9月;二是生猪产能产能恢复势头良好。目前猪肉平均批发价尚处于43.17元/公斤的相对高位,后期下行空间大;三是人民币汇率尚处于升值通道之中,还将继续对进口商品的价格形成压力。

财信研究院副院长伍超明对记者表示,目前的情况是全球疫情出现反复,需求恢复对原油价格的支撑力度有所减弱,年内原油价格或将继续低位震荡,叠加国内居民消费需求渐进式弱复苏,非食品上涨动能不强。预计年内四季度CPI进入1%以内时代,10月CPI增长0.8%左右。

9月23日农业部表示,秋粮丰收已成定局,一方面来自于种植面积的增加,预计比上年增加800万亩,另一方面来自于,平均亩产的提高将近2公斤,产量有望高位增加,供给有力保障,粮食价格保持稳定。这也为CPI保持稳定提供了基础。数据显示,小麦、稻米价格比较稳定,CPI粮食项环比持平。

PPI增速同比降幅高于预期,原因有三

本月数据的另一看点是,PPI环比涨幅继续回落,同比降幅略有扩大,且PPI同比降幅高于市场预期。

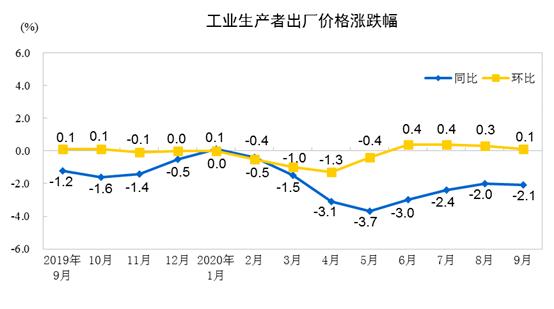

国家统计局公布数据显示,从环比看,PPI上涨0.1%,涨幅比上月回落0.2个百分点,是连续第二个月环比回落。从同比看,PPI下降2.1%,降幅比上月扩大0.1个百分点。

董莉娟介绍,调查的40个工业行业大类中,价格上涨的有15个,比上月减少2个;下降的19个,增加1个;持平的6个,增加1个。其中,受国际原油价格变动影响,石油相关行业价格由涨转降。其他主要行业,黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、农副食品加工业价格涨幅均有所回落。此外,计算机、通信和其他电子设备制造业价格降幅比上月扩大0.3个百分点。

同比来看,主要行业中,价格涨幅回落的有农副食品加工业,有色金属冶炼和压延加工业。价格降幅收窄的有煤炭开采和洗选业,非金属矿物制品业。价格降幅扩大的有石油和天然气开采业,石油、煤炭及其他燃料加工业。此外,黑色金属冶炼和压延加工业价格由上月下降转为持平。

伍超明指出,PPI增速同比降幅高于预期原因有三。一是受国际原油价格变动影响,石油相关行业价格由涨转降,有色金属等价格同比增速也放缓。二是下游制造业价格同比增速也出现回落,反映制造业投资需求有待进一步提振。三是生活资料价格环比增速由涨转降,由0.1%降至-0.1%,其中主要是耐用消费品、农副食品加工业价格降幅较大,反映下游消费需求仍有待强化。

李超表示,展望未来,经济复苏进程延续,PPI仍有回升动力,从生产端看,国内工业生产保持良好势头,从需求端看,一方面,出口贸易表现依然强势,另一方面,广义赤字的逐步落地对于基建投资上行有一定支撑。但是在供给扰动下降、需求侧没有强劲政策刺激的前提下,PPI将延续低斜率修复趋势。

郑后成也表示,展望10月,PPI当月同比面临一定支撑,但是大幅上行概率较低。首先摩根大通全球制造业连续3个月处于扩展区间,且9月我国制造业PMI超预期录得51.5,预计国际油价、国际铜价依旧有支撑。其次10月PPI同比翘尾因素较9月下行0.10个百分点,受翘尾因素下行的拖累,预计10月PPI当月同比大幅上行概率较低。

券商中国记者注意到,与工业生产者出场价格掉头向下的情况相反,工业生产者购进价格同比降幅继续收窄。

对此,伍超明表示,原因在于受国内基建和房地产投资需求回暖较强影响,原材料采购需求增加,国际上CRB指数中的金属和工业原材料价格也上涨较多,导致上游工业品价格延续回升态势,9月份PMI中的购进价格指数继续提高也为此提供印证。但受下游消费和制造业需求恢复偏慢影响,下游工业企业出厂价格尤其是生活资料下降较多。购进价格和出厂价格的反向变化,不利于企业利润的提高和改善。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43