我们前期研判“总量政策未收紧,但后续增速将缓慢回落;货币维持中性,但信贷政策将迎来结构性缩减”,当前金融数据维持扩张更加坚定我们的看法,未来四季度社融增速稳步回落的概率加大,传统投资增速或在四季度见顶,消费和制造业加库存将是未来主动能。9月社融继续高增,大超市场预期,指示三点重要信息和投资含义:

信息一:总量上,前三季度新增社融已达29.6万亿,完成全年目标98.6%(若按照全年30万亿计),增速已达13.5%。这说明,目前总量政策仍没有收紧,社融增速在10月低基数下,有望维持13.3%附近高位;但预计11、12月有所回落,全年保持在13.1%,达到33万亿;信贷增速稳定在13.0%。信息二:结构上,社融超预期主因在政府债券、未贴现银行承兑汇票、实体信贷持续放量。政府债券10月前还剩1.24万亿额度,专项债完成89.8%,一般债完成95.8%。9月已是拐点,10月仍会支撑,但边际已趋缓。表外票据同比明显多增,一方面指示企业用于实质经营活动日渐活跃,另一方面也存在由于贴现前期缩减规模过大,而在数据层面录入未贴现余额正增的可能。信息三:短贷、票据贴现仍大幅下降,中长贷为主,占比89.7%。企业中长贷同比多增超5000亿,居民短贷、中长贷均不弱。M2、M1双双回升,M1-M2剪刀差较8月扩大。这说明当前信贷结构趋好,预示经济内生动能稳步修复,企业信贷需求较旺盛,居民消费稳步复苏。信用政策“分道而行”,压制表内票据套利行为,继续助力企业复工复产。展望未来,随着经济复苏动能切换,货币政策将“分道而行”,前期配合财政刺激的信贷政策将进一步趋缓,政府债券再扩容空间有限,四季度非标大概率受到压降,我们预计,当下社融虽然超预期,但后续续升空间并不大。风险提示:海外疫情急剧恶化,经济恢复中断,政策节奏大幅改变

01 信息一:社融完成全年目标98.6%,增速已达13.5%,总量政策仍未收紧,但预示四季度将趋缓

总量上,前三季度新增社融已达29.6万亿,完成全年目标98.6%(若按照全年30万亿计);前三季度新增信贷已达16.26万亿,完成全年目标81.3%(若按照全年20万亿计);社融增速已达13.5%。

这意味着目前总量政策并没有收紧,并且社融增速在10月低基数下,有望维持13.3%附近高位。但再往后看,后续再次扩张概率不大,边际上已经趋缓,预计11、12月有所回落,全年保持在13.1%,并且大概率超目标,达到33万亿;信贷增速稳定在13.0%(图1)。

图1:信贷增速平稳,社融增速继续V型上行

资料来源:Wind,国泰君安(行情601211,诊股)证券研究

02 信息二:结构上,社融超预期主因在政府债券、未贴现银行承兑汇票、实体信贷持续放量,但后续空间有限

政府债券融资、未贴现银行承兑汇票、实体信贷大幅多增继续支撑9月社融。结构上,社融超预期(同比多增9600亿),主因在政府债券仍放量(同比多增6300亿),未贴现银行承兑汇票同比大增(同比多增2000亿)、实体信贷依然强劲(同比多增近1500亿)。

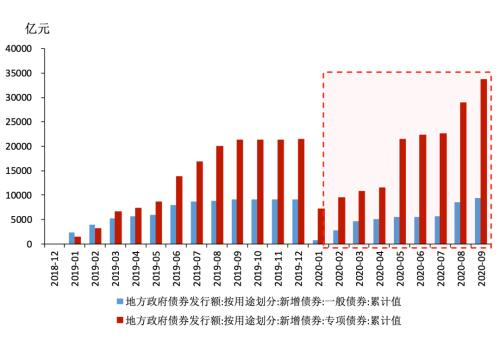

其中,10月前债券市场都将面临地方债的大量供给压力,这将短期压制债券市场情绪(图2)。1-9月新增专项债已累计发行3.37万亿,专项债剩余额度约3848亿元要求在10月底前发行完毕,完成89.8%,一般国债10-12月还需净增约8000亿,地方政府一般债券已累积发行超9000亿元,还剩400多亿,占全年额度的95.8%(图3)。我们预计,政府债券在当下已经出现拐点,后续随着专项债10月发行完毕,支撑三季度社融的主要力量将明显回落。

图2:政府债券支撑高社融

数据来源:WIND、国泰君安证券研究

图3:政府债券还有1.24万亿增量

数据来源:WIND、国泰君安证券研究

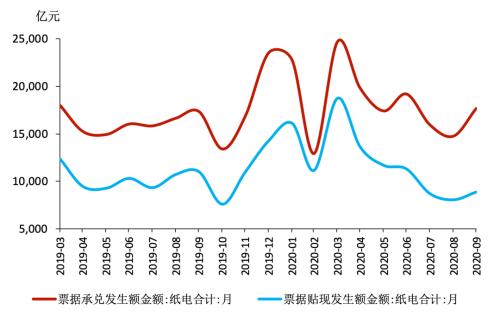

而未贴现银行承兑汇票的多增,我们认为并不预示着非标融资环境的改善。从表外其他两项融资(委托贷款+信托贷款)的缩减来看,9月这两项均有所缩量(委托贷款同比减少300亿,信托贷款同比多减500亿)。而9月未贴现银行承兑汇票的多增可能反映两点:

第一,反映了数据层面录入的未贴现余额正增。结合票据市场数据,承兑和贴现的日均发生额在8月均缩减,且贴现余额缩减规模远远大于承兑余额缩减规模;而在9月,两者均有回升,但贴现余额回升规模又远远不及承兑余额回升规模(图4)。因此,表现为在数据层面上,未贴现银行承兑汇票余额正增。我们预计在金融严监管的大环境下,未来四季度表外三项将有所压降。

第二,未贴现银行承兑汇票多增而表内票据贴现多减,指示说明企业具有实质性经营活动,用于交易和支付,而不是贴现融资的票据需求逐渐活跃。一般而言,这一指标也和企业加库存具有同步性,再次说明企业内生动能正在逐渐恢复。

图4:9月贴现余额回升规模远远不及承兑余额回升规模

资料来源:Wind,国泰君安证券研究

03 信息三:信贷结构趋好,企业中长贷预示经济内生动能稳步修复

M2同比10.9%,较8月上升0.5个百分点;M1反弹持续,升至8.1%。但M1-M2剪刀差较8月扩大。

我们前期研判M2在8月的回落主因在财政存款“淤积”,影响消退之后,M2会有所回升(参见报告“社融五点重要信息:顶部、拐点、经济和投资含义——全球央行观察之‘中国金融数据’”,20200912)。9月M2如期回升,并且M1续升预示着企业经营活力进一步释放,生产经营的边际恢复,符合我们认为当下正值制造业结构性补库存的判断。

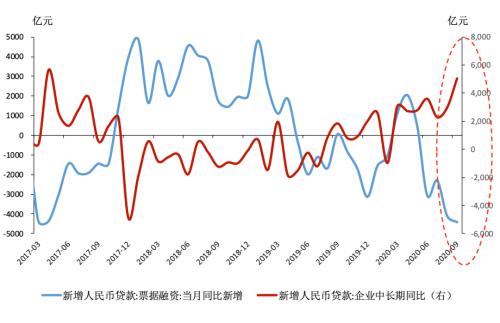

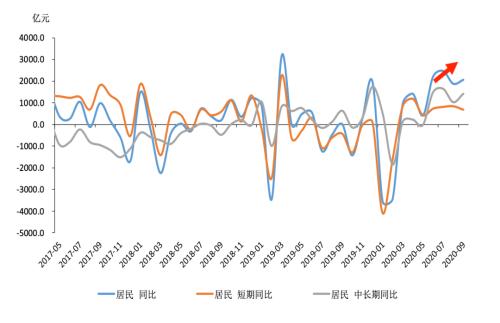

结合信贷数据来看,9月信贷结构中,短贷、票据贴现仍大幅下降,中长贷为主,占比89.7%。企业中长贷同比多增超5000亿(图5),居民短贷不弱,中长贷稳定(图6)。这一方面从企业部门预示着,目前与消费、出口等制造业行业的内生动能正在不断恢复;另一方面,这也从居民端,预示着9月居民消费已逐渐趋于好转。

图5:企业中长贷同比大增,预示经济内生动能改善

数据来源:WIND、国泰君安证券研究

图6:居民短贷不弱,中长贷稳定

数据来源:WIND、国泰君安证券研究

04 后续展望

展望未来,随着经济复苏动能切换,货币政策将“分道而行”。前期配合财政刺激的信贷政策将进一步趋缓,政府债券再扩容空间有限,四季度非标大概率受到压降。因此,我们预计,未来四季度社融增速稳步回落的概率加大,传统投资增速或在四季度见顶,消费和制造业加库存将是未来主动能。

05 风险提示

海外疫情急剧恶化,经济恢复中断,政策节奏大幅改变。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43