2020年10月12日下午,深圳市政府正式向市民空投了总计1000万元的数字人民币红包。从深圳官方发布的介绍看,数字人民币主要有收款和付款两个功能,具体使用方法包括“用户扫描商户收款码消费”以及“商户扫描用户付款码消费”两类。此外,受众人关注的“碰一碰”功能在本次测试中并不能使用。因此,正如很多测试用户所反映的那样:界面简单,操作容易,和支付宝、微信使用方式类似。

然而,尽管在终端体验上数字人民币与支付宝并无太大差异,但双方仍有不同,具体如下表所示:

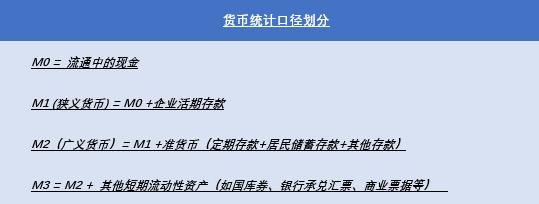

(1)货币口径不同

根据货币的流动性划分,我们将货币分为M0,M1,M2等多个货币统计口径。M0是流通中的现金,M2是M0+活期存款,M3是在M2的基础上增加定期存款和储蓄存款。D数字人民币属于M0,因为央行数字货币本质上就是电子现金,即把原现金的载体由纸质或金属形式变为电子形式。

支付宝/微信等第三方余额的货币口径划分目前存在一定的争议。一般而言,业界普遍将余额宝和微信里的资金划归M2的范畴,因为认为它们是非存款类金融机构存款。然而自2019年央行下发通知,要求支付宝等第三方支付需要向央行缴存100%备付金缴后,支付宝/微信中的余额就相当于央行的负债(这与DCEP的100%准备金一样),非常接近央行数字货币的范畴,双方在债务人、信用风险、运营体系等方面非常类似,因此如IMF的Tobias ADRian等经济学家,就将支付宝/微信等第三方余额归为M0。

(2)账户松耦合不同

数字人民币采用银行账户松耦合形式,即DCEP用户的钱包不需要与银行账户绑定,交易转账也不依赖于银行账户;而支付宝/微信等第三方支付需要由身份证和银行卡信息双重实名验证,如果不绑定银行卡,支付宝的功能将会受到不同程度的影响。

(3)清算机制不同

对于支付宝等第三方支付,在早期第三方支付采取的直连银行接口模式,不仅接口重复,而且开设多个备付金账户,关联关系复杂,透明度低,央行无法准确掌握资金流动信息,难以实施穿透式监管。为此央行组建了网联支付平台(非银行支付机构网络支付清算平台),从2018年6月30日起,要求第三方支付公司的网络支付业务必须通过网联支付平台处理。

数字人民币的清算机制目前尚未披露,但大概率而言,数字人民币应该是自己组建了一套支付清算系统,不太可能再使用其他系统。

(4)支付方式差异

官方明确指出数字人民币有双离线支付功能,而第三方支付没有此类功能。

从上可以看出,虽然终端用户体验相似,但数字人民币从货币口径、账户松耦合、清算机制、支付方式四个方面与支付宝有所不同。当然,数字人民币是否会对当前以支付宝/微信为首的非现金支付格局造成冲击还有待进一步观察。另一方面,数字人民币也需要拓展更多的支付应用场景,才能在未来的市场竞争中更具有优势。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43