2020年房企融资环境分化明显,上半年受疫情后恢复经济等因素影响,监管层放松了对房企的融资监管,房企融资环境较去年得到较大改善。下半年,监管部门多次释放房地产融资政策收紧的信号,“三道红线”的高压下,头部房企已开始以调整债务结构为目标做出行动,降杠杆、降负债、加强现金流的管理,融资规模大幅下滑。根据同策研究院持续监测的数据,2020年1-9月40房企融资总额为6911.22亿元,同比去年增长12.76%(2019年1-9月40房企融资总额为6129.03亿元)。整体来看,2020年融资市场较去年有所回暖,短期内缓解了房企的资金压力,“三道红线”后,房企也更加注重资金的稳健性与长期发展。那么,2020年房企各融资渠道与利率的分布情况如何?下面我们从3个方面解读前3季度房企融资情况。

融资渠道结构及分布情况:股权融资同比大幅提升

①从各类融资渠道发行结构来看,2020年1-9月融资情况:公司债(2129.01亿元,同比下滑3.86%)、境内银行贷款(1336.55亿元,同比增长59.79%)、其他债权融资(1152.55亿元,同比下滑5.09%)、信托贷款(822.74元,同比上涨1.26%)、中期票据(353.22亿元,同比下滑21.42%)、委托贷款(3.6亿元,同比下滑53.73%)、海外银团贷款(35.89亿元,同比下滑17.56%)、股权融资(1077.64亿元,同比上涨134.18%)。

数据来源:同策研究院、Wind

债权融资方面,公司债、其他债权融资、中期票据、委托贷款、海外银团贷款均有不同程度的下滑,值得注意的是,境内银行贷款大幅增长59.79%。今年受疫情影响,上半年商业银行对房企的贷款政策明显放松,对于缓解资金压力、拉动房地产开发投资等方面都有积极的作用,因此上半年房企融资总额迅速增长。但下半年来,监管部门多次释放房地产融资政策收紧的信号,自8月中旬市场传言监管部门对房企有息债务规模设置“三道红线”后,对房企融资端的影响立竿见影,境内相对宽松的货币环境急转直下,三季度房企融资规模连续两月震荡下滑,融资规模持续收缩,9月触达最低点,房地产企业融资不断承压。第四季度,房企融资规模将大概率保持下降或平稳态势。

数据来源:同策研究院、Wind

股权融资方面,股权融资激增大幅增长134.18%。从同策研究院监测来看,今年股权融资激增主要与房企引入战略投资者相关,6月万科引390.4亿元战投(以标的公司50%股权收购广信资产包)、8月恒大引入235亿港元战投(旗下物业管理业务引进一批战略投资者),成为截止9月最大金额的两笔融资交易。除却这两笔交易之外,股权融资额同比2019年(460.17亿元)相差并不大。房企启动股权融资主要集中在6月份,万科、世茂、旭辉、绿城等多家房企为缓解借债压力而配售新股,带动海外配股融资金额的攀升,其他月份股权融资相对平稳。

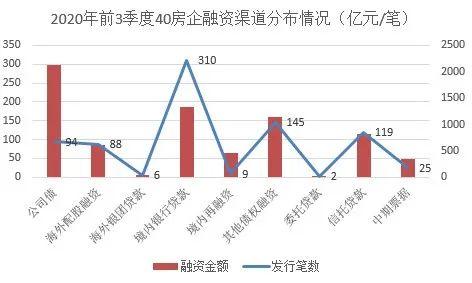

②从各类融资渠道发行笔数来看,2020年1-9月房企融资渠道分布情况:境内银行贷款310笔;其他债权融资145笔;信托贷款119笔;公司债94笔;海外配股融资88笔;中期票据25笔;境内再融资9笔;海外银团贷款6笔;委托贷款2笔。

数据来源:同策研究院、Wind

债权融资方面,多元化的融资渠道中房企选择频道最高的途径是境内银行贷款,其次是其他债权融资、信托贷款、公司债等等。公司债一直作为房企融资的主要渠道成功发行的笔数并不多,但因其单笔融资金额大的优点,融资额度远超过其他渠道。此外,委托贷款、海外银团贷款一直以来房企较少启用该渠道,融资额度也相对较小。

股权融资方面,海外配股融资启用频率远高于境内再融资,在房企融资渠道逐渐收紧,以及偿债压力步步紧逼的大环境下,配股已然成为房企融资的重要武器。境内再融资虽然频率较低,但发行总规模并不低。

融资利率整体下行,最低低至2.2%

根据同策研究院持续监测,从40房企对外披露的融资利率来看,2020年1-9月典型上市房企融资最显著的特征就是融资利率下行。公开披露融资利率的共136笔,其中融资利率5%以下的共计55笔;融资利率在5%-7%之间的共计52笔;融资利率7%-10%之间的共计20笔;融资利率10%以上的共计9笔。相比2019年动辄10%以上的成本,2020年房企融到的钱更便宜了。

数据来源:同策研究院、Wind

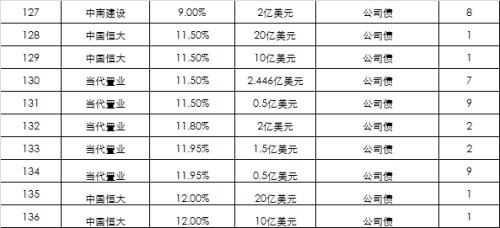

从境内外融资情况来看,境外融资成本相对较高,境内融资成本有所回落。以公司债为例,境外发债融资成本相对国内发债高。从具体融资事件来看,中国恒大在1月份发行的两笔共30亿美元债,利率均高至12%,是所监测融资期间中融资利率最高的两笔;此外,融资成本最低的为招商蛇口(行情001979,诊股)发行的2020年度第四、五、六期超短期融资券,共计52.5亿元人民币,三笔利率均低至2.2%。整体来看,今年1-9月,美元债融资成本要普遍高于人民币融资成本,但8月份美元债融资成本有所下滑。此外,其他债权融资、中期票据等创新型融资渠道融资成本相对较低,融资利率大多处于5%以下。

……

数据来源:同策研究院、Wind

资源向头部房企集中

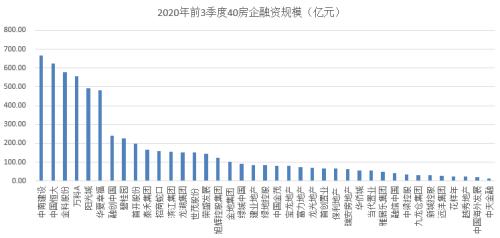

从房企融资主体来看,资金越来越向头部房企集中,中南建设(行情000961,诊股)、中国恒大、金科股份(行情000656,诊股)、万科融资规模超500亿元。40家典型房企中融资规模100亿元以上共17家,100亿元以下共22家,还有1家房企未披露融资报告(京投发展(行情600683,诊股))。

数据来源:同策研究院、Wind

从房企融资利率来看,融资能力强能拿到低利率的房企性质基本为国企或者央企,其中利率在5%以下的,龙湖集团发行笔数最多,共8笔;其次是招商蛇口发行了7笔;金地集团(行情600383,诊股)发行了6笔;滨江集团(行情002244,诊股)发行了5笔。

此外,虽然房企融资资源向头部房企集中,但“三道红线”政策就是根据房企负债情况分类管理,避免资金流入高负债企业,头部房企反而成为重点关注对象,因此房企融资趋势也发生了很大变化,如房企规模收缩、严格现金流管理、明股实债将加大管控及分拆物业上市等等。

注:①40典型房企是我们能监测到的40家样本房企数据,不包括其他房企的融资数据,这40家典型上市房企均是行业中的佼佼者,基本可以代表房地产企业的融资能力和部分特征。

②本文数据来源仅来自于各上市房企公开披露的公司公告,统计渠道wind,同策研究院整理。

③融资利率为房企公开披露的融资利率,因渠道受限,未公开纰漏数据无法监测。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43