近日,一则关于江西电信拟向征信中心报送手机用户恶意欠费信息的新闻引发公众热议,电信信息上征信的必要性和对个人信用的评估价值成为讨论焦点。北京商报记者10月15日查询发现,关于“手机欠费上征信”的微博话题阅读次数高达7.5亿,讨论量也达到3.6万条。

据媒体报道中的截图显示,10月11日,江西电信客服表示,江西省欠费用户接入征信试点工作将从11月起执行,仅针对长期恶意欠缴用户。判断恶意欠缴的标准为“欠费超过3个月未缴清,或享受了电信手机、话费等优惠,有在网协议约定但没有履约,在收到短信、外呼、上门和寄函等告知方式后7-15日内仍未缴清欠费的用户”。

但在舆论发酵下,江西电信客服回复口径已发生变化。10月15日,客服向北京商报记者表示,目前试点工作的具体实施细节仍在研究中,尚未正式实施,未明确恶意欠缴的标准,具体实施时间也尚未确定。

围绕“江西电信欠费上征信”一事的讨论主要集中在两个方面,一是征信对个人房贷等信贷行为影响重大,电话欠费也上征信存在滥用嫌疑;二是电话欠费不一定出于用户主观行为,可能是机主非本人、已停用号码无法异地销户等原因导致,电信公司也应承担一定责任。

一位微博用户表示,以后要记得主动停机或销号。但另有多位微博用户表示,手机号销号,尤其是异地销号很困难,在这种情况下被报送征信对用户来说并不公平。

那么,此次江西电信将手机欠费信息报送征信是否符合规定?为何手机欠费信息要上征信?手机欠费上征信对个人后续申请房贷等生产生活影响几何?北京商报记者通过整理央行征信中心官方发布信息,并采访中国并购公会信用管理专业委员会常务副主任刘新海,为您解答相关热点问题。

Q:此次江西电信将手机欠费信息报送征信是否符合规定?

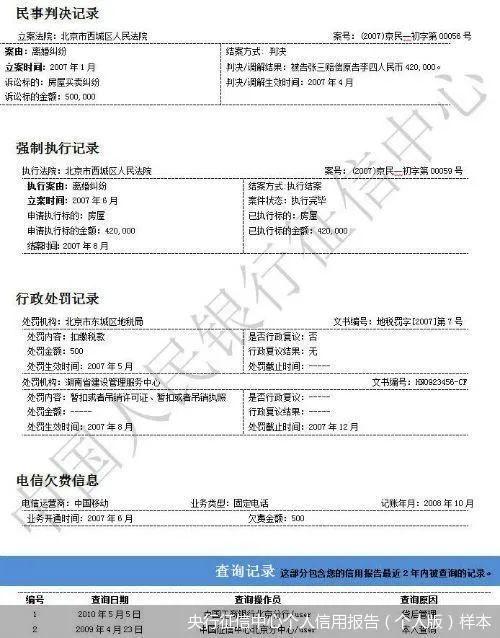

A:北京商报记者了解到,电信信息一直都有被纳入征信范畴。根据央行征信中心提供的样本,新版个人征信包含信贷记录、公共记录、查询记录三个模块,其中,公共记录模块中就包含电信欠费信息。根据央行发布的征信系统建设运行报告,截至2014年底,个人征信系统采集的电信信息在公共信息中占比4.15%。

央行征信中心副主任王晓蕾2019年4月透露,目前央行征信中心主要是把电信公司“先交费后付款”的信息纳入征信系统,并未纳入电信运营商附加的增值服务信息比如个人购买的流量套餐等。

刘新海也告诉北京商报记者,电信信息一直都有被纳入征信范畴,只是“有的省份报送,有的省份不报送,有的报送多点,有的少点”。

Q:为何手机欠费信息要上征信?

A:事实上,电信信息对个人信用的评估价值并不像用户想象的那么少。世界银行发布的报告显示,拥有手机的人远高于拥有银行账户的人,因此,电信信息这一维度的信用数据对征信体系的建立就显得尤为重要。国外的征信机构,例如FICO在利用电信数据进行信用评分的同时,将电信数据也纳入信用报告,提供给金融机构或消费者。我国央行也早在十几年前就开始探索利用电信信息等公共部门的数据来进行信贷决策的可行性。

刘新海指出,电信大数据是与消费者信用强相关的征信数据,仅次于银行信贷数据。同时,电信数据对于民营征信机构来说是非常重要的征信数据,其可靠、及时、银行信贷的相关性等特征可以用来解决中国的征信难题,帮助更多消费者享受普惠金融的服务。

对于此次江西电信宣布向征信报送恶意欠费信息,他表示,其主要目的可能是促进用户及时缴费行为,提高信用风险管理水平。

Q:手机欠费上征信对个人影响有多大?

A:刘新海直言,个人征信报告中的公共信息部分,在信用评分和商业银行的信贷评估中的参考比例还很小,新金融机构可能在使用时参考比重会多一点,但受限于数据质量等因素,目前影响不大。“除非用户没有信贷信息,或者信贷信息的部分都是负面的,才会通过电信信息、公积金缴纳信息等公共记录考虑风险敞口。”

央行征信中心副主任王晓蕾也曾表示,征信中心在与电信公司以及其他公用事业单位接触的过程中心发现其数据质量与征信行业对数据质量的专业要求之间差距太大。其一是该笔费用是否准确被记录在本人名下,其二是欠款原因存在争议性,例如水电费方面,欠费是否是公司服务不到位造成的?因此,在国内,信贷决策中对公共信息的参考度较低,“目前征信系统本身并没有水电费方面的数据”。

由此可见,此次江西电信报送欠费信息行为并未超出正常的征信信息采集范畴,但公众对于电信信息上征信大可不必过于担忧。此外,如果征信信息错误记录,个人还可以通过向征信中心提交异议申请对错误信息进行修正。异议申请提交方式可在央行征信中心客户服务中进行查询。

央行统计显示,2018年,征信中心共受理个人异议申请4.1万笔,异议回复率99.6%,异议解决率99.2%。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43