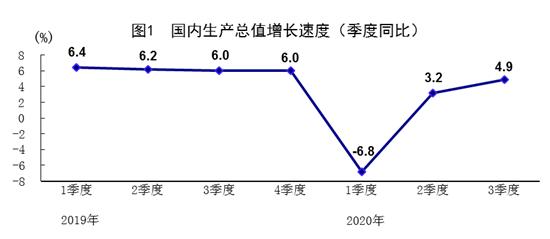

国家统计局10月19日发布的数据显示,初步核算,前三季度国内生产总值722786亿元,按可比价格计算,同比增长0.7%。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%。

国家统计局新闻发言人、国民经济综合统计司司长刘爱华19日在国新办新闻发布会上表示,前三季度经济增速由负转正,供需关系逐步改善,市场活力动力增强,就业民生较好保障,国民经济延续稳定恢复态势,社会大局保持稳定。

主要指标增速由负转正

刘爱华介绍,从累计看,前三季度国内生产总值同比增长0.7%,上半年是下降1.6%,可以说扭转了上半年下降的局面。其中,三次产业增加值全面回升,第一产业增加值增长2.3%,第二产业增加值增长0.9%,第三产业增加值增长0.4%,全部为正值。固定资产投资同比增长0.8%,货物进出口总额增长0.7%,全国居民人均实际可支配收入增长0.6%,这些主要指标的同比增速均实现了由负转正。

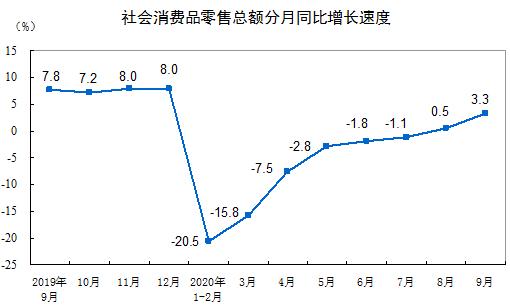

从当季看,三季度国内生产总值增长4.9%,比二季度加快1.7个百分点;规模以上工业增加值增长5.8%,比二季度加快1.4个百分点;服务业增加值增长4.3%,比二季度加快2.4个百分点。还有两项指标由负转正,一是社会消费品零售总额当季增长0.9%,二季度是下降3.9%;货物进出口总额当季增长7.5%,二季度为下降0.2%。

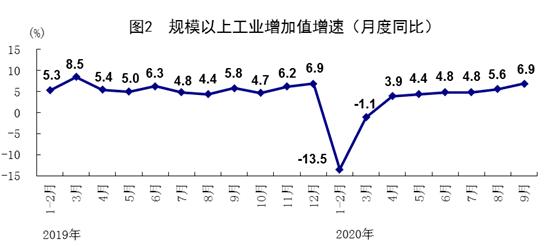

从当月看,9月份规模以上工业增加值增长6.9%,连续6个月保持了正增长;服务业生产指数增长5.4%,连续5个月正增长;社会消费品零售总额增长3.3%,连续2个月正增长;货物进出口总额增长10%,连续4个月正增长。

从这些主要指标的变动趋势看,我国的疫情防控和经济复苏确实是走在了全球前列,彰显了中国经济的强大韧性和旺盛的活力。

大金融异动拉升

今日早盘银行板块集体爆发,多只银行股更是一举创下历史新高。

财经评论人士郭施亮表示,在全球疫情持续严峻的当下,国内经济的恢复态势是非常不错的,前三季度GDP增速由负转正,经济基本面在得到了改善,反映在资本市场中,则是提升了股票市场的价值中枢位置,提升了市场的核心吸引力。供需关系持续改善,将会有利于实体经济的持续回暖,在此背景下,银行让利的过程也基本上处于中后段状态。

方正证券(行情601901,诊股)认为,当前金融股具备崛起的条件,经济复苏、业绩边际显著改善、催化剂形成共振,估值修复一触即发。当前经济复苏渐入佳境,四季度存在内外需共振的可能性,经济进一步复苏的大环境下,大金融中的银行将受益于资产质量的提升,不良率的下降,保险则受益于需求复苏带来的长端利率上行,从而带来资产端收益率的抬升。业绩方面,不同于全部A股在二季度边际改善最明显,大金融三季度业绩边际改善的幅度最大,核心在于银行三季度营收基本保持稳定,调降利润的压力明显缓解。

广发证券(行情000776,诊股)分析称,随着前期银行风险事件妥善处理,金融体系对风险事件的免疫力大幅提升。随着经济修复,金融结构改革推进,经济金融体系发生系统性风险大幅下降,银行板块整体有望迎来估值修复,部分战略清晰轻资本运营银行将会价值重估。继续维持优势地区区域行、战略定力股份行、高股息股份制和大行将迎来接力行情的观点。

东吴证券(行情601555,诊股)称,在宏观经济复苏、货币政策趋向常态化的环境下,商业银行经营行为和监管态度也趋向常态化,当前外部环境的新变化明确有利于银行利差、利润增速等基本面指标的表现,四季度积极看好银行股估值修复。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43