疫情大考下今年中国经济已实现正增长,成绩来之不易。

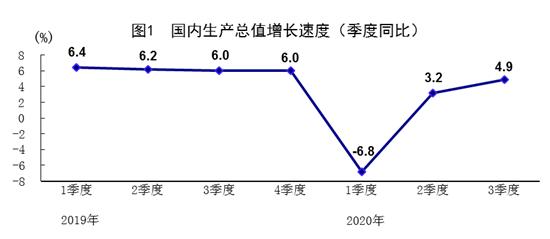

国家统计局10月19日发布的数据显示,初步核算,前三季度国内生产总值722786亿元,按可比价格计算,同比增长0.7%。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%。

多项数据年内首次由负转正,增长动能切换至消费端

前三季度多项数据年内首次由负转正。

一是前三季度GDP同比增长0.7%,扭转了上半年下降1.6%的局面;

二是全国固定资产投资(不含农户)前三季度同比增长0.8%,上半年为下降3.1%。;

三是货物进出口总额前三季度同比增长0.7%,上半年为下降3.2%;

四是全国居民人均可支配收入前三季度同比名义增长3.9%,扣除价格因素实际增长0.6%,上半年为下降1.3%。

此外,还有社会消费品零售总额当季增长0.9%。

国家统计局新闻发言人、国民经济综合统计司司长刘爱华表示,前三季度经济增速由负转正,供需关系逐步改善,市场活力动力增强,就业民生较好保障,国民经济延续稳定恢复态势,社会大局保持稳定。“从这些主要指标的变动趋势看,我国的疫情防控和经济复苏确实是走在了全球前列,彰显了中国经济的强大韧性和旺盛的活力。”

财信证券首席经济学家伍超明分析称,从边际变化看,经济复苏动能已经逐步由投资拉动切换至消费拉动,如9月当月投资增速为7.5%,基本与上月持平,修复斜率趋平;消费当月同比增长3.3%,在8月转正的基础上继续提高2.8个百分点,修复斜率向上特征明显。

“其中,受益服务业限制措施放宽,居民外出活动增多,餐饮收入降幅较上月大幅收窄4.1个百分点是主要贡献因素之一。同时随着各地消费刺激政策显效,汽车消费连续三个月保持双位数增长(9月11.2%,上月11.8%),食品饮料、烟酒类等必需消费增速高位继续提升,推动商品零售增速较上月提高2.6个百分点,连续三个月正增长,地产链消费维持低位增长。”伍超明说。

国泰君安(行情601211,诊股)首席宏观分析师高瑞东表示,9月份社会消费品零售总额增速为3.3%,高于市场预期,必选与可选消费均有所表现,核心超预期集中在必选消费。以食品饮料和纺织服装为代表的必选消费大幅上行。同时,可选消费的亮点主要集中在地产后周期链条和办公用品,建筑建材及家具表现最好,增速分别相对8月上升3.4及3.6个百分点,家电销售增速下滑4.8个百分点。此外,餐饮消费恢复符合我们预期,单月继续回升5.4个点,汽车销售依然不弱,二者对消费中枢起到稳定作用。

刘爱华还提到,从趋势上来看,目前的零售可以说已经走出了疫情带来的深度冲击,正在处于恢复过程中。“网上消费方面,电商表现出逆势成长的态势。前三季度,实物商品网上零售额同比增长15.3%,占社会消费品零售总额的24.3%。她表示,增长15.3%相比整体零售额下降7.2%,是相当不容易的,表现相当突出。占比24.3%,比重也是在逐步提高。总体来讲,在今年疫情冲击下,网上消费对于保障民生、疫情防控乃至整体经济的增长,都起到非常重要的作用。”

四季度经济会怎么走?

展望四季度,经济复苏会否延续?刘爱华表示,目前统计的18类商品类别中有14类都转正,而且有6类实现了两位数增长,今年四季度乃至全年,中国有基础有条件保持当前的增长态势。

她还特别提到,在刚刚过去的十一和中秋黄金周,根据有关部门的监测,全国零售和餐饮的重点监测企业日均销售额比去年十一黄金周增长了4.9%。按可比口径计算,游客人数恢复到了去年的八成左右,收入恢复到了七成左右。

伍超明认为,随着政策更加注重精准导向和向需求端倾斜,9月消费、制造业投资等内生动能边际改善较多,同时基建地产仍是经济增长的主要支撑。预计四季度经济继续向潜在增速回归,全年GDP约增长2.0-2.1%。

高瑞东则表示,地产投资在上半年火热的土地市场的支撑下,短期仍会维持高位,基建后续进一步上行的边际动能较弱,而制造业则会因为去年基数原因维持缓慢复苏的态势。

中国民生银行首席研究员温彬解读称,下阶段,应继续保持宏观调控政策的稳定性和连续性,巩固持续复苏向好的基础,进一步加大对关键领域和薄弱环节的政策支持力度,努力完成全年发展目标任务。财政政策要继续实施好减税降费等政策降低企业负担,随着地方政府专项债发行完毕,要进一步加快资金落地使用。货币政策要继续发挥结构性政策作用,降准、降息概率降低,但要通过多种政策组合保持流动性合理充裕,加大对制造业、中小微企业的支持力度,促进实际贷款利率进一步下降。

多只银行股创新高,机构:沪指将冲击3500点?

今日早盘银行板块集体爆发,平安银行(行情000001,诊股)、宁波银行(行情002142,诊股)等多只银行股更是一举创下历史新高。

方正证券(行情601901,诊股)认为,当前经济复苏渐入佳境,四季度存在内外需共振的可能性,经济进一步复苏的大环境下,大金融中的银行将受益于资产质量的提升,不良率的下降,保险则受益于需求复苏带来的长端利率上行,从而带来资产端收益率的抬升。“当前金融股具备崛起的条件,经济复苏、业绩边际显著改善、催化剂形成共振,估值修复一触即发。”

粤开证券报告认为,我国的经济复苏态势得以延续,企业盈利依旧存在边际改善预期,叠加政策利好频现及合理充裕的流动性环境,市场估值仍有提升空间,同时外部的不确定性也有望逐渐明朗,年末的翘尾行情可期。

爱建证券认为,我国经济形势恢复良好,且未来的持续性和可见度高,仍可保持乐观。不过也预示着货币政策回归常态,导致货币边际回收,会对前期已拉升估值的市场产生修正。这也将是四季度市场的主要压力。未来的驱动力更多来自于经济的增长和企业盈利能力的提升。

国泰君安证券表示,盈利超预期、风险偏好回升将支持震荡上行格局,市场有望冲击3500点的区间上沿。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43