监管的“三条红线”,吓到一众房企。

据同策研究院10月发布的监测数据,9月份,40家典型房企融资总额仅402.14亿元,环比大幅下滑51%,创下今年以来的最低月度记录。

表面上的融资降了,“水下”的表外负债却还没有浮出来,比较典型的如广州一家知名的老牌房企——广州市时代控股集团有限公司(简称“时代控股”)。

时代控股是赴港上市内房股大军中的一员,为港股上市公司时代中国控股(1233.HK,简称“时代中国”)在境内的核心经营主体。

这家房企近几年业务增长迅猛。数据显示,2017-2019年,公司合同销售面积及合同销售金额逐年增长,分别年均复合增长37.66%和37.20%,2019年合同销售面积 534.8万平方米,合同销售金额783.6亿元;同期,公司营业收入从234.64 亿元增长至425.51亿元,年均复合增长34.66%;净利润从43.31亿元增至 62.28亿元,年均复合增长19.91%。

以三条红线指标值看,数据看起来没踩线,还“靓丽”无限:截至今年6月末,剔除预收款项后的资产负债率为68.93%,净负债率超低,仅为10.1%,现金短债比为2.14倍。

但细究发现,反常的高速业绩与超低负债背离,表面光鲜,实际暗流涌动,监管趋严下,未来偿债风险亟需警惕。

其他应收款年年大涨

翻开时代控股的报表,可以看到,2020年6月末,公司现金充足,融资环境相对通畅,貌似短期偿债压力不大。

公司有息债务稳中有降,账面债务负担较轻。截至今年6月末,公司有息债务364.1亿元,较2019年末有所增加,剔除预收款项后的资产负债率为 68.93%,未超70%红线。

但值得注意的是,时代中国控股和公司联营、合营公司权益及往来款、少数股东权益金额均较大,存在较高的表外债务风险。

截至今年6月末,公司总资产为1646.3亿元,其中主要资产仍为存货、其他应收款和货币资金,金额分别为601.5亿元、352.2亿元和315.4亿元。存货主要为房地产开发产品、开发成本;其他应收款金额较大,主要为应收联合营公司和合作方往来款,合作方包括旧改项目相关的村集体、金融机构等。

2017-2019年,公司其他应收款逐年增长,年均复合增长35.18%。

截至2018年底,公司其他应收款账面价值238.82亿元,较年初增长51.97%,主要系应收非控股股东款项和应收保证金/项目定金增加所致。

截至2019年底,公司其他应收款287.17亿元,较年初增长20.24%,主要系应收非控股股东款项、应收保证金/项目定金以及应收合营企业款项增加所致。

从构成来看,其他应收款主要由应收保证金/项目定金(占31.27%)、应收非控股股东款项(占26.02%)、应收合营企业款项(占20.69%)和应收合作公司往来款(占12.26%)等构成。从账龄来看,1年以内的其他应收款余额占74.81%,1-2年的占15.61%。

公司合同销售的权益比例高,但报表中长期股权投资、其他应收款金额反而较大,体现出公司可能存在较大的表外债务风险。

根据克而瑞统计的销售排行榜,时代中国控股2019年全口径、权益销售金额分别为783.6亿元、737.9亿元,权益比例高达94.17%。

少数股东们是“活雷锋”?

要注意的是,并表项目公司的少数股东为金融机构或异常民企,少数股东权益占比与少数股东损益占比持续不匹配,存在明股实债嫌疑。

一般而言,若并表项目公司的少数股东为金融机构,则往往存在股权回购以及分红、付息约定等明股实债的情况。对于这类表外债务,可以对财务报表披露的重要子公司列表进行股权结构分析。

若少数股东中包含金融机构,则明股实债的可能性较大。

若企业并表项目明股实债融资较多,则还会出现少数股东权益占比和少数股东损益占比持续不匹配的异常情况。

时代控股近年来净利润结构与股东权益结构情况如下:

可以看到,时代控股的少数股东们,在过去4年中投入500多亿元资金,贡献了公司近40%的净资产,却只分享了8.5%的报表利润。此外,这500多亿元资金,4年来的年投资回收率在0.61%-5.71%间,部分年份比银行存款利率还低,绝对有“活雷锋”的既视感。

另外,可以用少数股东损益/净利润与少数股东权益/净资产的差值,来判断两者背离的情况。

考虑到房地产项目周期较长,利润结算滞后,从单个年份数据出发,可能存在大量项目尚处前期开发阶段,尚未结算形成利润分配的情况,因此需要对比历史数据。

而从2016-2019年综合来看,时代控股的少数股东权益占比为:48.17%、36.06%、38.54%、37.42%,少数股东损益占比为:1.97%、16.37%、7.80%、5.99%,两者的差值分别为46%、20%、31%、31%。

随着未来监管部门对房企表外融资的规范治理,预计公司的归母利润值可能显著低于预期。

“诡异”的合营企业

一般来说,非并表项目公司的合作方为金融机构或异常民企,存在明股实债、故意出表,隐藏债务可能。

对于这类表外债务,可以根据其他应收款主要往来单位以及长期股权投资附注分析联合营项目公司的股权结构,若存在合资方为金融机构或异常民企的情况,则明股实债的可能性较大。

时代控股的情况是怎样的?

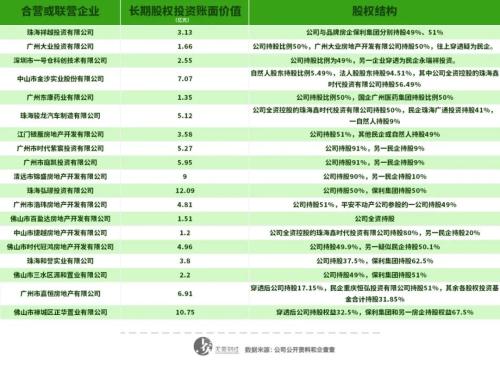

该公司2019年末共有联营企业13家,公司合计投资25.19亿元;共有合营企业43家,公司合计投资75.52亿元。通过梳理其中账面价值超过1亿元的19家合营、联营企业的股权结构,发现其中只有7家的合资方为品牌房企或国企,占比36.84%;其余合资方均为股权投资机构、异常个人或民企,十分“诡异”。

时代控股的长期股权投资中,重点联合营企业股权结构列示如下(单位:亿元):

此外,时代控股对于合营企业还有“神奇”操作,多数突破了股权占比的底线。

财报和公开资料显示,截至2019年末,时代控股共有43家合营企业,而其对其中31家企业的持股比例超过50%,但仍“没有资格”形成实际控制权,所以“堂而皇之”地没有纳入合并报表。

对此,公司在公开资料中的解释是:“根据发行人与这些公司的股东签订的股份转让协议或合作协议,以及根据这些公司的公司章程细则,发行人与这些公司的其他股东对这些公司拥有共同控制权,有关这些公司相关活动或重大事项的决 议须经全体股东一致通过。因此,发行人将对这些公司的股权投资确认为对合营企业的投资,并运用权益法进行会计处理。”

不可否认,当然存在持股比例超过50%却因种种原因不能实际控制的情况,但如此高的比例,实属罕见。

还有一点需要投资人警醒的是,原来是合营公司,此后时代控股回购了股权,新增入了合并报表。

比如,广州市承爱汇医疗设备有限公司(看起来完全跟房地产不沾边),原为时代控股的合营公司,股东中包含长安信托(入股2700万元)。

根据时代控股的全资子公司广州市燊哲投资有限公司与广州承爱汇当时的股东订立的股权转让协议,广州燊哲以4000万元现金对价取得广州承爱汇80%的股权,购买日确定为 2019年5月31日。相关股权转让登记安排已于2019年5月完成,广州承爱汇已成为时代控股的子公司。

2019年度,公司受让第三方少数股东分别持有的惠州华悦、广州凯骏、东莞凯业、佛山天宇、佛山德晖、清远联景、佛山华泰的24%、40%、48%、40%、40%、40%和49%的股权,受让股权支付的对价为78.51亿元,不排除其中有大量的明股实债。

资金压力较大

受限于信披量少,时代控股各子公司细项表外融资信息不可得性,表外风险难以充分揭示。

经济下行,“房住不炒”基调不变,叠加疫情影响,时代控股的销售和盈利前景不容乐观。

其母公司时代中国财报显示,截至2020年上半年,时代中国累计实现合同销售金额约325.7亿元,仅完成年度销售目标的39.57%,下半年业绩压力较大。因物业被拆分上市,时代中国的营业额首次出现负增长,同比降幅达到6.4%。

与此同时,毛利也出现负增长。财报显示,今年上半年,时代中国毛利为40.22亿元,同比减少22.5%;毛利率由去年同期的32.5%下降至26.9%。

旧改(城市更新)项目是时代中国的重头戏,截至2020年上半年,其城市更新项目总数超过150个,潜在建筑面积5200万平方米,但上半年并未实现城市更新项目的结转入账,收入为零。

时代控股仍处于扩张之路上,这将极大考验其未来融资能力。

截至2019年底,时代控股的在建项目预计总投资1427.42亿元,累计已投资 694.36亿元,尚需投资规模较大。

近年来,公司经营和扩张所需资金主要由销售回款收入及外部融资平衡,考虑到公司需持续进行项目拓展以扩大规模,若监管环境、外部融资环境发生波动,公司将面临较大的资本支出压力。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43