闪崩!最近逐渐多了起来!

10月21日,市值接近700亿元的紫光国微(行情002049,诊股)小幅低开,随后快速跌停。其实,该股票刚刚才公布三季报,从业绩增速来看,88%的盈利增速其实并不算太差。但从走势来看,市场显然没有将其当成利好来看待。

那么,为什么会出现如此行情呢?其实,从最近的市场动态来看,相对漂亮的三季报似乎已经成了股票下跌的主要原因。前天晚上公布业绩的华润微(行情688396,诊股),三季增速达150%以上,但昨天该股就杀跌超过12%。

从目前的情况来看,主要原因可能有四个:一是前期涨幅较大,市场预期太高;二是最新披露的业绩并未达到这个预期;三是产业层面也出现了一些利空的声音。比如,发改委最近对于芯片发展的回应,在一定程度上挑动了市场固化的多头神经;四是今年以来,机构重仓的股票累计涨幅较大,出现提前锁定净值的情况。

紫光国微因何杀跌

10月20日晚间,紫光国微发布2020年第三季度报告。前三季度,公司实现营业收入23.20亿元,扣除合并范围变化的影响,同比增长23%;归属于上市公司股东的净利润6.85亿元,同比增长87.51%;归属于上市公司股东的扣非后净利润6.24亿元,同比增长66.57%。展望全年预计净利润达到7.51亿元-8.72亿元,同比增长85%-115%。

按理,这是一份不错的季报。然而,紫光国微还是跌停了,跟昨天的华润微一模一样。在报表中,有两个细节值得关注,那就是前三季度,紫光国微营业收入为23.20亿元,较上年同期下降6.78%,主要系本期西安紫光国芯出表所致。此外,从公司给出的年度净利预期水平来看,四季度单季度净利润仅为0.66-1.87亿元,显著低于前三季度单季度利润水平。有不少市场人士认为,这可能是该股今天杀跌的主因。

其实,任何股票杀跌都有一个重要原因,那就是涨得太高。截至昨日收盘,今年以来紫光国微累计涨近150%,8月7日曾创下160.8元的历史新高。当业绩不达预期时,杀跌就成了理所当然的选择。此外,该股仍是机构重仓股。在临近年尾的时候,锁定净值是机构的惯常操作。

不过,不少研究机构依然看好紫光国微。从国金证券(行情600109,诊股)的点评来看,该公司三季度销售净利率达到33.31%,环比增长7.28%,盈利能力大幅提升的主要原因在于投资净收益亏损缩窄和减值损失降低。由于公司给出了2020年的净利润预计,出于谨慎考虑,下调了公司2020年净利润至8.71亿元(-5.95%),维持“买入”评级。

浙商证券(行情601878,诊股)点评称,2020第三季度利润创历史新高:单季度利润率环比增长原因主要系特种IC业务持续高速增长。2020前三季度净利润6.84亿元,同比增长87.5%。预计公司2020-2022年实现归母净利润为8.49、12.21、17.79亿元,对应摊薄后EPS分别为1.40、2.01、2.93元,维持“买入”评级。

行业层面也有异动

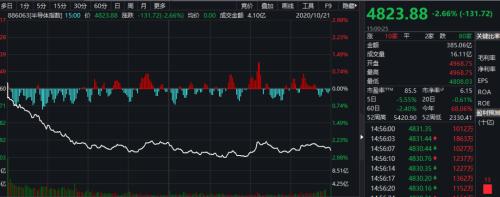

今天,不光是紫光大跌,整个半导体板块都跌幅较大。半导体指数大跌2.66%,中信半导体行业市值蒸发500亿。

从国内的情况来看,国家发改委的一个回应,可能对芯片板块影响比较大,特别是芯片材料等。

10月20日上午,国家发改委召开10月份例行新闻发布会。会上有记者提问,“近期,关于芯片项目烂尾的报道引发关注,请问我们如何在推动该产业发展的同时,避免一拥而上和虚假项目的出现?”

对此,国家发改委新闻发言人孟玮回应说,“我们也注意到,国内投资集成电路产业的热情不断高涨,一些没经验、没技术、没人才的“三无”企业投身集成电路行业,个别地方对集成电路发展的规律认识不够,盲目上项目,低水平重复建设风险显现,甚至有个别项目建设停滞、厂房空置,造成资源浪费。”

孟玮表示,国家发展改革委一直高度重视集成电路产业健康有序发展,按照党中央、国务院决策部署,会同有关部门强化顶层设计,狠抓产业规划布局,努力维护产业发展秩序。针对当前行业出现的乱象,下一步将重点做好4方面工作。

一是加强规划布局。按照“主体集中、区域集聚”的发展原则,加强对集成电路重大项目建设的服务和指导,有序引导和规范集成电路产业发展秩序,做好规划布局。引导行业加强自律,避免恶性竞争。

二是完善政策体系。加快落实国发〔2020〕8号文,也就是关于新时期促进集成电路产业和软件产业高质量发展的若干政策,抓紧出台配套措施,进一步优化集成电路产业发展环境,规范市场秩序,提升产业创新能力和发展质量,引导产业健康发展。

三是建立防范机制。建立“早梳理、早发现、早反馈、早处置”的长效工作机制,强化风险提示,加强与银行机构、投资基金等方面的沟通协调,降低集成电路重大项目投资风险。

四是压实各方责任。坚持企业和金融机构自主决策、自担责任,提高产业集中度。引导地方加强对重大项目建设的风险认识,按照“谁支持、谁负责”原则,对造成重大损失或引发重大风险的,予以通报问责。

此外,值得注意的是,费城半导体指数连续七天杀跌。

不过,有不少市场人士也认为,芯片的国产化替代之路不可能逆转。消化掉三季报的不利因素和行业层面的利空之后,芯片应该还会上涨。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43